我的網誌

我的網誌

永豐餘(1907) 防疫題材+處分利益挹注,獲利跳躍式成長

公司簡介

永豐餘為國內造紙大廠,2005、2007年陸續分割工紙事業部及消費品事業部,2012/10將紙與紙板事業部門割讓給華紙,並將華紙納為旗下子公司,正式轉型為控股公司。目前永豐餘主要銷售工業用紙(瓦楞紙板、瓦楞紙箱)及家庭用紙(五月花、得意、柔情),其中工業用紙近7成外銷(主要為中國),家庭用紙則內、外銷各半。永豐餘除造紙本業之外,旗下轉投資有專營特殊材料的申豐(6582)、電子紙的元太(8069)、新藥開發的太景(4157)及永豐金(2890)等。永豐餘紙漿多由華紙的紙漿優先供應,而廢紙原料約60%來自國內、40%國外廢紙。20Q3累計營收比重:工業用紙45%、漿紙22%、家庭用紙14%、其他19%,其中漿紙的部分為認列子公司華紙的營收,其他(19%)則是認列子公司申豐等;依地區別來看,台灣51%、中國34%、其他14%。

目前漿紙年產能103.7萬公噸,其中華紙佔86.7萬噸、中國鼎豐17萬噸;家庭用紙年產能25.7萬噸(台灣10.8萬噸、中國14.9萬噸);工紙年產能166萬噸(台灣72萬噸、中國94萬噸);工紙紙器年產能169.2百萬米平方(台灣480,000千米平方、中國900,000千米平方、越南312,000千米平方);彩盒1.98億盒。

永豐餘投資架構

造紙產業簡介

造紙以木漿、回收廢紙作為紙漿原料,其中木漿又可分為短纖木漿(採自闊葉林)、長纖木漿(採自針葉林),而國內造紙業所需紙漿原料僅30%為純木漿(大多為進口),廢紙則佔70%,而廢紙來源70%為國內回收廢紙,30%為進口,故國內造紙業行情與國際紙漿、廢紙價格的連動性很高。而造紙產業因製造過程耗能且高汙染,在環保標準日趨嚴格的下,建立防治汙染、節能的設備為業者未來趨勢。

整體而言,目前台灣造紙業市場日趨成熟,依紙類的加工製造可簡單分為: 工業用紙(工紙)、文化用紙、家庭用紙。

文化用紙有銅板紙、道林紙、新聞紙等,與印刷業息息相關,家庭用紙包含衛生紙、面紙、餐巾紙、紙尿褲等,與民間消費較有關,然而文化用紙、家庭用紙因需求穩定,成長亦較趨緩,因此逐漸走向差異化、高附加價值。

工業用紙因國際貿易運輸需求,為造紙業主要成長動能,產品設計逐漸走向高強度與輕磅化,目前國內造紙廠多以生產工紙為主。工業用紙包含裱面紙板、瓦楞芯紙等,之後可用於製作瓦楞紙版、瓦楞紙箱等紙器,而紙器用途廣泛,可用於電商快遞包裹、科技產品包裝(iPhone紙盒)、家電包裝、農產品、工業產品包裝等,因此需求較難以單一行業推測,更關注於各國家經濟成長、進出口貿易及消費情況,而近年的電子商務的發展更加速了工紙需求成長。此外,近年因台灣經濟成長趨緩,工紙市場也已逐漸飽和,台灣造紙業將多餘的工紙銷往海外經濟成長較為快速的市場,如中國、越南等地區。

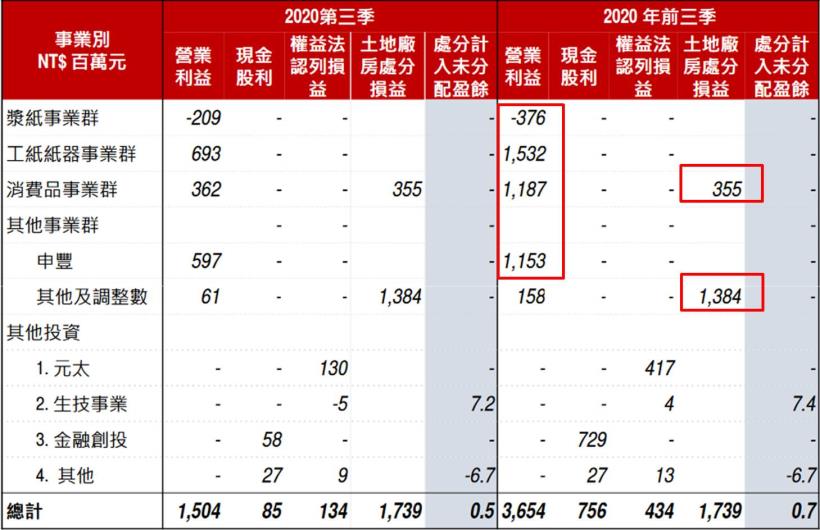

2020年子公司申豐NBR乳膠及業外處分獲利挹注

受新冠疫情影響需求,2020年前三季永豐餘造紙本業營收呈衰退,20Q3累計漿紙營收113.3億元(YoY -10%)、工紙營收234.2億元(YoY -4%)、家庭用紙74.4億元(YoY -11%),其他轉投資事業營收101.2億元(維持持平)。然因原物料廢紙價格維持低檔,以及子公司申豐NBR乳膠因疫情導致醫療手套需求大增,而使永豐餘毛利率、營益率逐季攀升,20Q3毛利率達20.38%、營益率8%,為近12季新高,此外因出售北京廠、江陰廠挹注20Q3業外收入約17億元,永豐餘20Q3稅後純益26.4億元(YoY +104%)。20Q4逢傳統網購消費旺季,紙箱需求增加,加上歐美疫情再度爆發,申豐NBR乳膠訂單動能不減,永豐餘20Q4營收211.2億元(QoQ +12.4%,YoY +9%),考量20Q4廢紙價格區間整理,仍維持相對高點,預期20Q4毛利率水準持穩,然而少了20Q3處分土地廠房的業外收入,預期20Q4獲利不如20Q3。

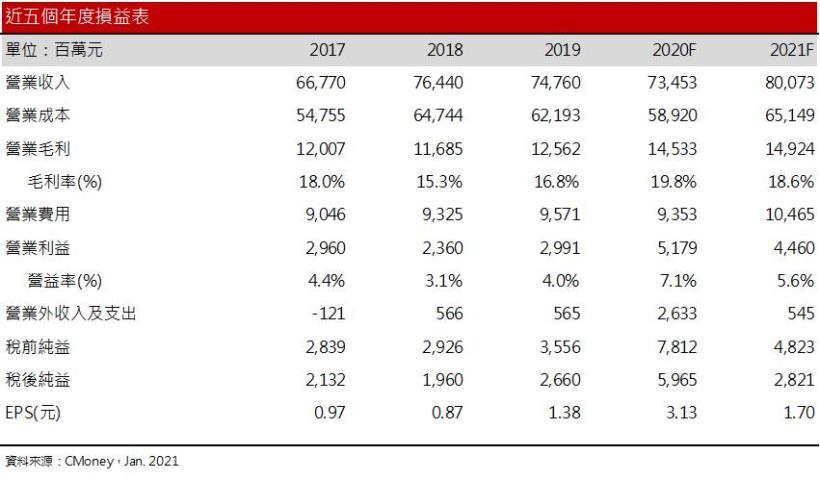

預估2020年營收734.5億元 (YoY -1.7%);毛利率19.8%,年增3個百分點;營益率7.1%,年增3.1個百分點;EPS 3.13元(YoY +127%)。每股淨值25.53元。

20Q3子公司申豐及處分土地廠房挹注獲利

20Q1造紙業務平淡,申豐NBR乳膠銷售動能維持

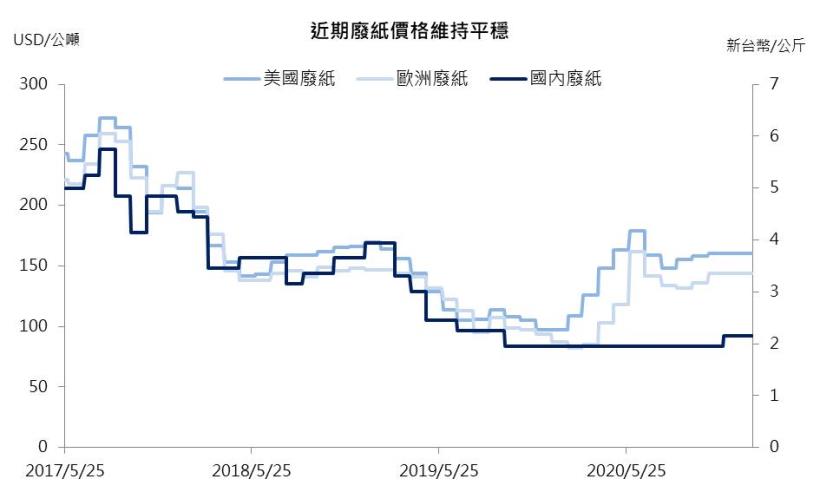

2020/12以來國際廢紙價格維持平穩,目前因中國禁廢令,國際廢紙供給增加下,預期價格將維持區間整理,而國內廢紙因海運缺櫃進口困難,報價上漲10.25%至2.15元/公斤,21Q1造紙成本增加下,而家庭用紙、工紙21Q1需求轉弱,永豐餘造紙營運平淡。至於子公司申豐因目前歐美疫情延續,醫療手套銷售動能可望維持,然而因21Q1工作天數較少,整體而言,預期永豐餘21Q1營收衰退,獲利率因申豐挹注而可望相對維持。

預估21Q1營收196億元(QoQ -7%, YoY +21%);毛利率18.8%,季減1.2個百分點,年減1個百分點;營益率5.8%,季減1.5個百分點,年增0.1個百分點;EPS 0.49元(QoQ -25%, YoY +29%)。

永豐餘造紙成本相較中國同業有優勢

台灣經濟發展平穩,家庭用紙、工紙紙箱需求穩定,因此漲價較不易,預期未來台灣家庭用紙、工紙報價維持穩定;至於中國因農曆新年,玖龍、山鷹等多家中國造紙廠陸續停機檢修,預計最晚2021/3才結束,目前暫停接受大單或限量接單,加上疫情管制導致運輸受限,下游廠商因農曆年節備貨需求拉動,中國工紙市場短期出現供不應求的跡象,2021/1以來中國工紙報價些微上升2.65%,惟受禁廢令影響,中國廢紙漲幅仍大於中國工紙報價,利差縮小因而不利於中國造紙廠,然而永豐餘廢紙原料多使用台灣廢紙,加以華紙及中國鼎豐紙漿可支援,成本相較中國同業有優勢。

2021年造紙本業回穩,惟申豐NBR乳膠銷售動能趨緩

永豐餘近年成長動能主要來自中國工紙市場及轉投資事業,漿紙、家庭用紙營收成長較不明顯。根據世界銀行(World Bank)預估中國2021年GDP成長率可望達7.9%,經濟回穩將帶動消費需求回溫,工紙、紙箱等需求看好。根據中國前瞻產業研究院的統計,2017-2019年中國快遞業務量年增皆逾20%,中國電子商務蓬勃發展,使得紙箱的需求也增加,此外近期中國同業因禁廢令導致成本攀升,加上中國紙廠進入歲修,造成紙箱的供給較吃緊。預期在中國紙廠歲修之後,紙箱價格因成本墊高以及供給減少而維持穩步增漲,於進入21Q4購物旺季時見到紙箱價格高點。

至於子公司申豐因海外疫情較嚴重,而醫療手套多是一次性使用,下游需求仍維持強勁,加上NBR乳膠手套報價逐月上漲,目前申豐15條NBR生產線全開(年產能8萬公噸)之外,再新設6條生產線(年產能3.3萬公噸),以支應下游的醫療需求。申豐NBR乳膠的原料使用上,丁二烯(BD)約75%、丙烯睛(AN)約25%,而目前主要原料BD報價下降,在終端醫療需求維持下,有利於申豐NBR乳膠的利差擴大。然而目前因疫苗施打率逐漸提升,英國約10%、美國約7%,依目前的速度穩定施打,預計21Q3之後有望達成群體免疫,屆時NBR乳膠的需求動能將趨緩,預期2021年申豐對於永豐餘的貢獻將不如2020年爆發性的成長。

預估2021年營收800.7億元 (YoY +9%);毛利率18.6%,年減1.1個百分點;營益率5.6%,年減1.5個百分點;EPS 1.70元(YoY -45.7%)。每股淨值26.90元。

結論

2020年疫情影響永豐餘造紙業務較平淡,但受益於處置土地廠房的業外收入,以及子公司申豐NBR乳膠獲利所驅動,預估永豐餘2020年稅後純益約59億元,創歷年新高。2021年預期台灣紙箱、家庭用紙因需求穩定,維持低個位數成長;至於中國因經濟復甦強勁,工紙紙箱需求將隨經濟復甦轉強,加上永豐餘因原料成本優勢,預期獲利可望回穩。

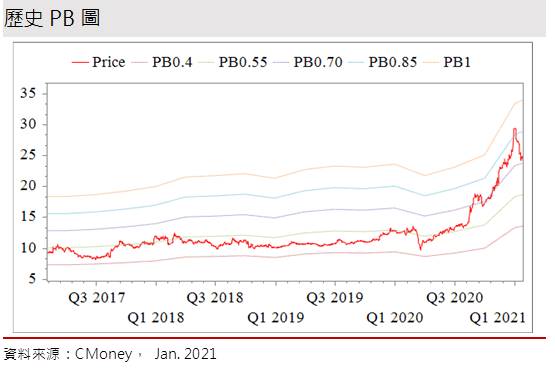

考量近期各國疫苗施打速度加快,預期2021年申豐NBR乳膠的需求不若2020年,且少了業外的處分獲利,2021年的永豐餘的獲利動能將趨緩,目前股價淨值比(PBR)0.87倍,位處歷史區間0.4-0.8倍的上緣,在未來成長展望趨緩下,推動股價往上動能缺乏,投資建議區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。