我的網誌

我的網誌

(圖片來源:shutterstock)

2020年是Tesla豐收的一年,不論是銷量還是股價,均不斷打破歷史紀錄。投資人也紛紛看好相關台系供應鏈,其中包含同致(3552)、台達電(2308)、順德(2351)、健和興(3003)近一個月內皆有30%上下的漲幅,而身為Tesla元老級供應商的和大(1536)股價卻表現平平,主要是市場對於和大逐年下降的毛利率抱持著觀望的態度,因此在訂單能見度高、車市復甦、新廠區2022年即將啟用等利多加持下,股價表現仍不如其他Tesla概念股。

Tesla元老級供應商,為Tesla打造「無聲」的減速齒輪

和大為台灣汽車傳動系統零組件的領導廠商,其在齒輪領域的技術位居領先地位。和大曾在Tesla尚未量產前,協助Tesla解決齒輪箱噪音的問題,並穩坐Tesla減速齒輪的主力供應商,2020Q1 Tesla約佔和大營收的34.6%。除了Tesla外,和大的客戶包含營收占比約36.8%的北美大廠BorgWarner。和大的客戶主要集中於美國,2019年和大約有77.2%的營收來自美國,其次為中國、台灣(圖1)。

2020Q3仍無法完全走出疫情陰霾,營收 YoY -15.1%、稅後淨利 YoY -76.9%

和大2020Q3營收13.0億元,QoQ +67.1%,YoY -15.1%,營收季增幅較大,因第二季和大主要的北美客戶受新冠肺炎影響,拉貨力道因封城大幅放緩。雖第三季美國解封,營收逐步復甦,但仍未回到歷史區間15-18億元(圖2);營業利益僅9,110萬元,較前一季由虧轉盈,YoY -57.6%,營業利益較2019年同期大幅衰退的主因為,產能利用率差,毛利率僅20.8%,相比2019年同期減少7.7個百分點;稅後淨利4,226萬元,較前一季由虧轉盈,YoY -76.9%,稅後淨利衰退幅度大,主因為美元走弱,擁有大量美元計價資產的和大,第三季匯兌損失高達4,709萬元;EPS 0.17元,為近5年同期新低。

客戶拉貨力道轉強,2020Q4營收、獲利皆有望雙位數成長

和大2020Q4營收17.2億元,QoQ +32.4%,YoY +18.5%,營收已恢復至歷史區間中上緣,主要受惠客戶拉貨力道強勁;營業利益有望達2.4億元,QoQ +165.4%,YoY +36.2%,營業利益顯著成長受惠於,客戶拉貨需求大幅提升,產能利用率接近滿載,雖預估平均銷售單價(ASP)微幅下滑,仍支撐毛利率較前季、前一年同期成長7.0、0.4個百分點達27.8%;預估稅後淨利為1.7億元,QoQ +311.9%,YoY +104.0%,稅後淨利倍數增長的原因為,本業大幅好轉,加上匯兌利益有望隨美元跌幅收斂而減少;EPS 0.69元,為2020年新高。

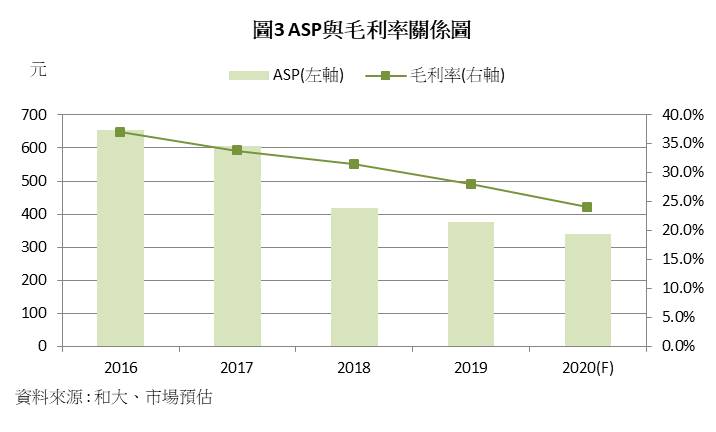

2020年和大全年營收僅52.1億元,YoY -12.7%,主因為2020Q2、Q3受到新冠疫情影響,營收遠低於歷史水準;營業利益4.9億元,YoY -40.4%,營業利益同樣大幅衰退,主要因為疫情使北美客戶封城、停工,影響和大產能利用率,加上ASP持續受到壓抑,預估毛利率較2019年下滑4.0個百分點至24.1%(圖3);稅後淨利3.4億元,YoY -48.3%;EPS僅1.33元,為2013年以來新低。

2021Q1產能利用率維持高檔,預期毛利率回升、營業利益YoY +61.4%

展望2021Q1,和大營收有望達16.3億元,QoQ -5.6%,YoY +15.2%,營收較前一季微幅衰退的原因為,2020Q4客戶拉貨力道強勁,且第一季為和大傳統的淡季;預期營業利益2.6億元,QoQ +7.9%,YoY +61.3%,營業利益年增幅度較顯著的原因為,在假設ASP跌幅有限的情況下,產能利用率維持高檔,毛利率有望較去年同期成長1.5個百分點至27.9%;稅後淨利2.3億元,QoQ +32.5%,YoY +105.7%,稅後淨利大幅成長的原因為,近期美國新政府準財長葉倫表示,不會繼續追求弱勢美元政策,因此推測美元低點已到,2021Q1將不會繼續產生顯著的匯兌損失;EPS 0.83元,為近8季新高。

預期燃油車緩步成長、電動車跳躍式成長,2021年營收 YoY +25.8%,且三率三升

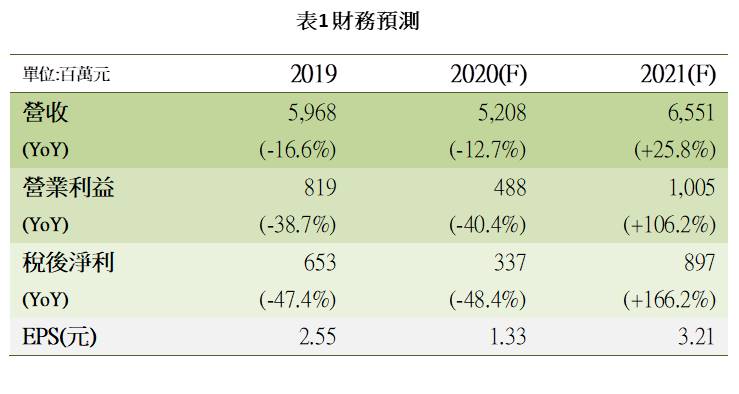

展望2021年,和大營收有望達65.5億元,YoY +25.8%,成長動能主要來自燃油車逐步走出疫情影響、電動車維持跳躍式成長,根據S&P Rating,2021年燃油車預計成長9.0%,而New Street Research的分析師預估Tesla 2021年產量將成長64.8%,根據燃油車客戶、Tesla營收占比推斷,和大2021年營收有望成長25.8%;營業利益10.5億元,YoY +106.2%,營業利益倍增的原因為,和大產能利用率有機會全年維持高檔,雖預估ASP將微幅下滑,但毛利率仍有望較2020年提升3.9個百分點至27.9%;稅後淨利9.0億元,YoY +166.2%,稅後淨利率因本業成長力道強勁,且匯兌損失預期將大幅減少,因此稅後淨利率增加7.2個百分點至13.7%,和大2021年有望三率三升(圖4);EPS 有機會達3.21元(表1)。

嘉義三廠預計2022年量產,若產能滿載營收、獲利具想像空間

市場預期,和大的嘉義三廠預計將於2021H1投產,2022年量產。和大嘉義三廠產能滿載的情況下,約可貢獻營收25億元、EPS 1.28元,使2022年的營收有機會達90.5億元,YoY +38.6;EPS預期可達4.63元,有機會挑戰2018年的歷史高點4.85元。考量到和大目前的營收占比,以及燃油車、電動車的成長趨勢,若無獲得新客戶的情況下,嘉義三廠的產能可能無法達到滿載,不過和大為減速齒輪領域的領導廠商,在各大車廠積極開發電動車的趨勢下,低噪音的減速齒輪需求提升,和大仍有機會斬獲新客戶,進一步提升市占率。

營收有望保持雙位數成長,但毛利率恐持續受到壓抑,和大目前評價合理

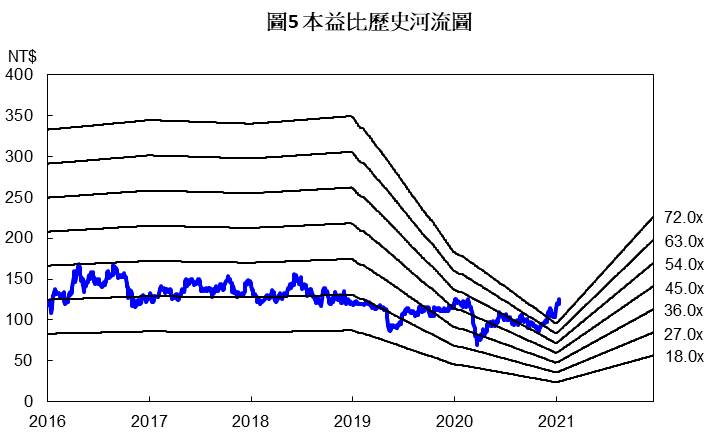

和大2021年1月26日的股價為119元,以2021年的EPS來看,和大目前的本益比約為38倍,位於歷史區間27-45倍的中上緣(圖5),但若以2022年樂觀推估的EPS來看,和大目前的本益比約為26倍,位於歷史區間下緣。和大、Tesla長期維持穩定的關係,且因電動車對於齒輪寧靜度要求較高,因此和大所提供的減速齒輪為技術門檻較高的零組件,市場給予高於同業的本益比,惟近年來Tesla為了調降車型售價,使包含和大在內的相關供應鏈毛利率受到壓抑。考量到和大2021年營運有望谷底反彈,且新建中的嘉義三廠貢獻具想像空間,但預期在毛利率持續受到壓抑的情況下,獲利恐難有爆發性成長,目前認為和大的評價合理偏低,惟上檔空間有限,投資建議為區間操作。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。