我的網誌

我的網誌

圖/shutterstock

中碳 (1723)油價、苯報價提高,儲能題材續發燒

公司簡介:

中碳全名為中鋼碳素化學股份有限公司,成立於1989年,為中鋼集團中的煤化學業者,主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品的生產、加工及銷售。主要股東為中鋼(2002)持股29.04%、國際中橡(2014)持股4.96%。

主要應用:

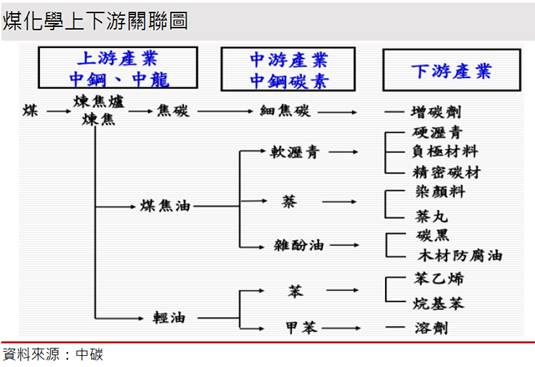

從20Q4要營收來源比重來看:

(1)煤焦油(軟瀝青27%、雜酚油16%、精萘6%、碳黑油、洗油、特殊瀝青漆、屋頂防漏膠、木材防腐油、精製塔油、殘油)占比51%: 其中軟瀝青主要用於煉鋁陽極之黏著劑、石墨電極,雜酚油用於生產高品質碳黑,碳黑油則用於一般品質碳黑,精萘用於生產水泥減水劑、萘丸(驅蟲劑)、染料中間體、苯酐(PA),精萘生產全球只有三家,分別為中碳、西班牙Nalon以及比利時Recochem。

(2)輕油(苯20%、甲苯、非芳香族油、混二甲苯)占比24%:其中苯可用於生產苯乙烯、酚、CPL(己內醯胺)等,甲苯則生產油漆溶劑及皮革整稀釋劑。

(3)介相碳微球系列產品占比4%:主要應用在鋰離子電池負極材料

(4)焦碳(無水焦粉、小塊焦、細焦粉(CDQ)、精製細粉)占比9%:主要應用於石灰窯之燃料或電爐煉鋼用增碳劑

(5)貿易與其他占比11%

主要競爭優勢

(1)國內市場地位:中碳為中鋼集團轉投資的國內唯一煤焦油蒸餾生產工廠,公司產品,如煤瀝青、煤系碳黑進料油及精萘等為國內唯一供應商。

(2)原物料成本:原料煤焦油和粗輕油來自母集團中鋼、以及中龍、台塑(1301)河靜鋼鐵公司穩定供應,有利於本公司穩定生產與銷售。

(3)產品替代性:因媒化學為環保門檻高的產業,行業不易有新競爭對手出現,且台灣石油工業,主要偏重於塑化,和中碳重疊性不大,整體的替代性較低。

(4)銷售通路:於高雄港區有轉屬船運碼頭,具有運輸優勢地位,軟瀝青與澳洲客戶具10年期契約,供應量十分穩固,且擁有國際中橡轉投資,雜酚油銷售穩定。

車市、油市復甦,20Q4獲利回神

中碳受國際油價重挫拖累其產品價格大幅下跌,加上新冠肺炎影響造成終端需求量下滑,20Q3營收大幅年減46.19%至11.62億元(QoQ+1.05%),毛利率方面,因產品利潤遭到壓縮,毛利率較同期下滑5.49%至20.86%,造成營業淨利衰退65.34%至1.55億元(OPM 13.32%),稅後淨利 1.62億元,稅後EPS為 0.70元。

但隨著車市復甦,其中雜酚油中的碳黑需求因輪胎的需求而提升,使煤焦油系列產品銷售回神;油價谷底反彈加上韓國LG化學失火因素,使芳香烴類供需吃緊,中碳輕油系列產品(苯、甲苯)報價攀升,帶動中碳20Q4營收季增25.05%至 14.53億元(YoY-3.02%),因報價上揚利差改善,預估毛利率上升至21%,稅後淨利 1.86億元,稅後EPS為 0.8元。2020年稅後淨利為6.89億元(YoY-46.86%),EPS 2.98元。

原油價格高度連動,中碳產品報價走升

近期OPEC+達成減產協議,沙特阿拉伯宣布自願大幅減產100萬噸/日,其他OPEC+成員則保持小幅增產,沙特的減產主要考量疫情捲土重來對全球需求可能的衝擊,以及降低財政赤字的擴大,同時也避免與俄羅斯打價格戰,預計3月前供應方面的利多將佔據上風。無獨有偶,拜登承諾將推出新的刺激法案,規模高達1.9兆美元,預期短線上美元將持續弱勢,這將提供油價進一步支撐。

展望原油後市,根據OPEC月報顯示,2021年全球原油消費將增長560萬桶/日,OPEC平均產量僅增加160萬桶/日,美國則減產20萬桶/日,整體需求成長仍大於供給增長,油價長線有撐,但考量目前油價已達頁岩油的損平點(48~53美元/桶)位置,倘若油價持續走高,頁岩油產能開出後,油價將進一步承壓,預期2021年油價將介於56~60美元/桶之間。

由於中碳的產品為煤的衍生物,與原油價格有高度正相關,從ROE(資產報酬率)看,也可以發現中碳的ROE與其關係,因此油價的下跌讓ROE從過去平均5%的水準下降至2.5%。若油價走升,中碳的產品報價走揚利潤改善,ROE有望回復過去水準。

下游衍生物投產規模超越苯,車用輪胎需求帶動雜酚油銷售

輕油產品(苯)方面,台灣苯一年約80~90萬噸的缺口,中碳產能為8~9萬噸,在歷年苯的銷售上皆處於全產全銷,因此獲利程度高低,需判斷苯與原油間的相對關係。展望苯後市,2021年全球將有14座苯衍生物(苯乙烯SM、環己酮、苯胺、烷基苯)工廠預計投產,將有約440萬噸/年苯的需求,而苯的投產量僅220萬噸/年,供需差距縮小220萬噸,將有利於苯的價格向上走揚,利差改善。煤焦油方面,其中提煉碳黑的雜酚油,將隨著中國車市復甦,輪胎的用料需求提升,預料雜酚油產品營收可望成長42.62%。

介相碳微球為中碳最具成長性產品,2021~2022年將為中碳營收正面挹注

介相碳微球為介相瀝青經熱處理後形成介相碳微球(生球),再經石墨化後得到介相石墨碳微球(熟球),主要應用在鋰電池負極材料,因具有高倍率及壽命長的特性,在鋰電池材料應用中具有龐大的優勢。中碳介相微碳球年產能7500噸,2020年銷售量為1426噸(YoY+7.5%),主要銷售地區為中國,目前正積極開發日本、韓國、東南亞等新市場。日本銷售方面,將受惠日本政府建築法規要求住宅需裝設儲能設備,目前有2家客戶洽談,已於20Q4小量出貨30-40噸試車,預估21H2開始出貨,屆時日本出貨量可達500-600噸,韓國方面也有客戶預計提貨進行試車。總體來看,日、韓、東南亞等地數家客戶電池工廠逐步完工,預計2021~2022年將為中碳營收帶來正面挹注。

整體來看,影響中碳的主要獲利在於原油的價格>苯報價變化>介相碳微球的銷售。因預期在原油、苯價格持續走升,以及介相碳微球將挹注營收動能下,預估中碳2021年營收可望年增17.11%至62.81億元。因產品利差改善,預估毛利率上升2.28%至22.28%,稅後淨利9.31億元(YoY+35.33%),稅後EPS為 4元。

結論:

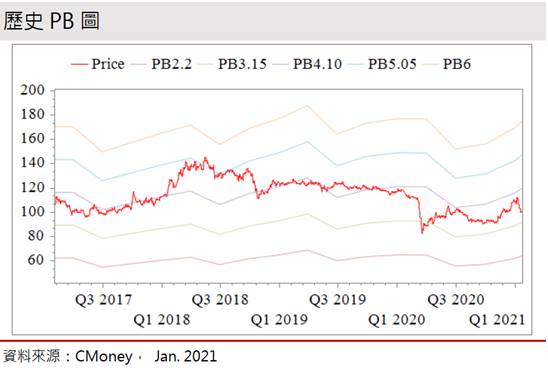

中碳股本為23.69億元,20Q3每股淨值26.59元,本益比38.40倍,位於近3年本益比區間上緣。財務結構上,中碳20Q3帳上現金與約當現金 6.75億元,來自營運現金流量為+7.14億元,淨現金流為-4.83億元,顯示營運金流穩定,但在資金的應用上仍需持續觀察。負債方面,20Q3的負債比率為43.54%,雖比率略微上升,但利息保障倍數長年達30倍以上,顯示短期償債能力無虞。

獲利方面,將中碳2021年的獲利能力分為三點,1)原油價格復甦,產品報價將回升,2)苯投產規模小於下游需求,有利苯報價上漲,3)介相碳微球營收將額外挹注營收,因此以2021年的獲利能力預估中碳的淨值為28.61元,給予股價淨值比歷史均值4.2倍的水準,操作上可待股價拉回至半年線時逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。