發表

發表

我的網誌

我的網誌

華新科(2492)

MLCC供給緊缺延續,21Q1醞釀漲價風暴

公司簡介

華新科為國內第二大被動元件廠,隸屬華新麗華集團,產品有電容、電阻、高頻射頻元件等,其中電容以積層陶瓷電容器(Multilayer Ceramic Capacitor , MLCC)為主,而MLCC因體積小、抗高壓、高頻等特性,廣泛應用在各種電子產品中,為華新科主力產品。目前華新科MLCC全球市佔率約14%,全球排名第四,同業有村田、三星電機、太陽誘電、國巨(2327)等大廠。因全球陶瓷粉末近70%掌握在Sakai Chemical、NCI Chemical等日系廠,且陶瓷粉末佔電子陶瓷產品成本約10-30%,華新透過旗下子公司信昌電(6173)掌握原物料供應,因而能降低毛利率波動,此外也為切入高階車用MLCC與日廠競爭鋪路。華新科車用市場的佈局有別於國巨鎖定歐美市場(併購基美),華新科較偏重於日本市場,透過收購日本ELNA打入日本汽車用PCB,並利用子公司釜屋電機在日本的銷售通路滲透市場。

20H2營收比重依產品別來看: MLCC 54%、晶片電阻(Chip-R)22%、射頻(RF)及保護元件17%、低溫共燒陶瓷技術(LTCC)4%、其他3%,其中RF及保護元件主要來自認列旗下轉投資佳邦營收。依終端應用來看,工業電子30%、通訊29%、電腦暨周邊設備20%、消費性電子13%、車用6%、其他2%。

因5G趨勢,低溫共燒陶瓷(LTCC)用量增加,20Q4全球LTCC單季需求已達60億顆,但產能僅50億顆,供給缺口已增至單季10億顆的規模仍然供不應求,而LTCC技術門檻仍偏高,目前少數台廠如璟德(3152)、奇力新(2456)皆陸續擴產。而華新科LTCC月營收占比近5%,對華新科營收貢獻仍並不明顯,但考量目前LTCC仍處供不應求,未來營收占比有望隨華新科LTCC產能擴充而增加。

被動元件尚處補庫存階段,且5G需求端仍強

被動元件主要用在電腦、手機、車用電子、電動車等,可保護主動元件( IC晶片、二極體等)運作,可分為電容、電感、電阻3種。而華新科主要產品為電容MLCC及晶片電阻。

2018年因被動元件日廠停產較低階MLCC產品,改往高毛利的高階車用MLCC,訂單因而轉往台廠,同時造成MLCC因供不應求價格飆漲,隨後台廠積極擴充產能,供過於求下價格快速修正。歷經1-2年的去化庫存,目前被動元件仍在補庫存的階段,加上5G時代對於被動元件的需求將加倍,2021年被動元件需求仍維持強勁,報價可望近一步調漲。

2020年因遠距商機興起,受新冠疫情影響不大

20H1新冠疫情影響華新科影響被動元件需求,尤其中國東莞廠廠佔華新科產能約50%,導致20H1獲利大幅衰退,而20Q2中國陸續復工,華新科各廠區稼動率回升至75%,加上遠距商機帶動筆電等3C產品出貨,20Q3華新科MLCC、Chip-R出貨量恢復成長,20Q3累計營收254.9億元(YoY +8.8%),EPS 10.23元(YoY -10%),其中Q3業外收益5.5億元主要來自股利收入(信昌電、佳邦)、利息收入。20Q4因歐美疫情二次爆發,遠距商機持續延燒,Q4因而淡季不淡,華新科稼動率維持95%,LTCC甚至因供不應求,華新科Q4報價調漲30%。預期20Q4營收與Q3相當,毛利率因LTCC報價調漲而微增。然而Q4少了股利業外收入,預期20Q4獲利不如20Q3。

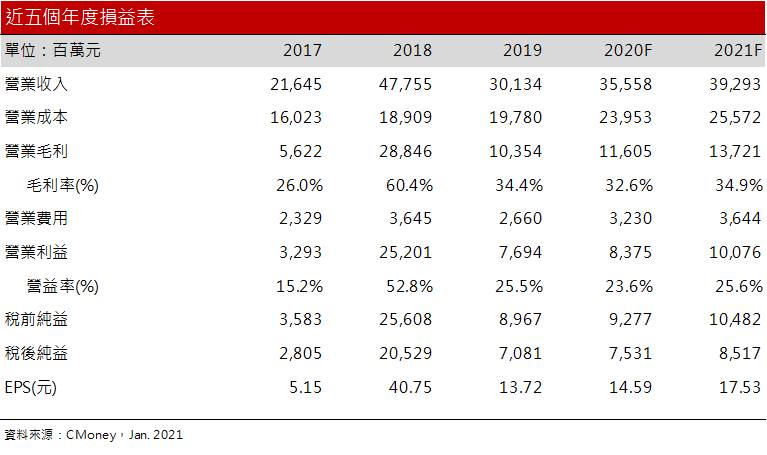

預估2020年營收355.6億元 (YoY +18%%);毛利率32.6%,年減1.7個百分點;營益率23.6%,年減2個百分點;EPS 14.59元(YoY +6.4%)。

訂單能見度已至20Q1,惟工作天數減少導致衰退

20Q4遠距商機持續加以5G基礎建設需求,華新科MLCC、Chip-R與LTCC等產品仍供不應求,目前產品訂單能見度已達21Q1,預期華新科21Q1各產線稼動率可望維持至少70%,2021Q1營運將淡季不淡,惟21Q1工作天數較少,21Q1營收將不如20Q4。

預估21Q1營收94.3億元(QoQ -6%, YoY +48%);毛利率33.7%,季減0.2個百分點,年增7.5個百分點;營益率24.6%,季減0.2個百分點,年增8.9個百分點;EPS 4.14元(QoQ -5%, YoY +207%)。

2021年5G趨勢推動MLCC用量暴增

2020年底華新科MLCC月產能已提升至600億顆、Chip-R月產能達到450億顆,而因5G應用需求拉動(包含5G手機、5G基地台、WiFi 6等),預期2021年底華新科MLCC、Chip-R產能可望擴增10-15%,其中Chip-R產能擴充主要為馬來西亞廠布局車用電阻產品;而目前華新科LTCC月產能3.3億顆,維持每季擴充0.9億顆,預期2021年底產能將擴充至6億顆。

5G趨勢下,5G手機、基地台及電動車ADAS等終端需求持續成長,根據市調機構Paumanok預估,2021年的被動元件製造產值達29.3億美元年,年成長5-10%,應用面包含通訊、車用電子、消費電子、醫療航太等,其中通訊佔比近4成,主要5G基地台、手機帶動被動元件用量成長,為被動元件成長的主要動能。

根據MIC的預估,2021年全球智慧型手機出貨量約13.55億台,5G手機約有5.39億台,滲透率達39.8%,而隨著5G手機的滲透率增加,被動元件用量將從4G的750-800顆,增加至5G的1000顆,用量增幅約20-30%。

而基地台的部分,MLCC用量將從4G基地台的3750顆/台,增加至5G基地台的15,000 顆/台,用量增幅約300%。此外近期歐洲加大對電動車的補助,預期未來電動車滲透率也將提升,MLCC用量將由燃油車2,000-3,000顆/台增加至電動車的10,000顆/台以上,用量增幅至少3倍,因而車用電子有望為被動元件帶來下一波大成長。

目前華新科的MLCC、Chip-R庫存低於30天,下游通路商庫存僅約30天,考量農曆新年放假可能造成供給吃緊問題加重,之後又臨21Q2、Q3電子業轉旺季,預期被動元件屆時將供不應求,MLCC、Chip-R 報價有望於21Q3調漲。至於LTCC的部分,隨5G手機滲透率提升,LTCC的用量將自4G的3-5顆,倍增3倍至5G的10-15顆,而預期LTCC供給缺口將延續至21H1。目前華新科LTCC已調漲30%,考量華新科2021年將擴充LTCC產能,而其同業亦持續擴產LTCC產能的情況下,保守預估華新科2021年LTCC占整體營收比重可望增加至少0.5-1%。

預估2021年營收392.9億元(YoY +10.5%);毛利率34.9%,年增2.3個百分點;營益率25.6%,年增2.1個百分點;EPS 17.53元(YoY +20.1%)。

結論

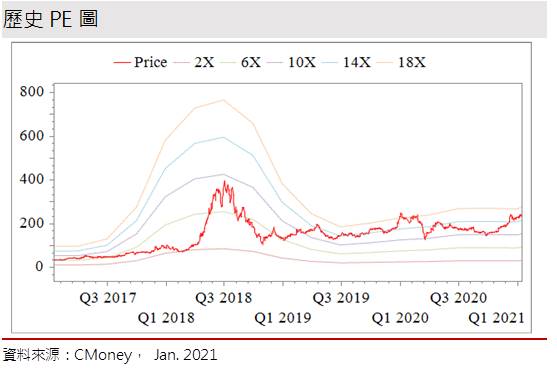

目前華新科產線稼動率接近滿載,21Q1又逢農曆新年,預期供不應求的情況將延至21H1,屆時報價可望調漲。展望2021年,5G的趨勢將持續推動華新科獲利成長,預估其MLCC、Chip-R營收將成長約10%,而LTCC因營收規模較小、擴產速度較快,預估營收成長約24%。2020/11~12月逢年底集團作帳行情,然投信連續買入後隨即減碼,目前股價逢月線支撐,本益比(PER)約13倍,相較於歷史區間處在高檔,預期21Q1股價將在12-14倍本益比區間整理,待21Q2之後逐漸步入旺季,被動元件漲價行情逐步發酵,屆時可逢低佈局,且考量華新科產業地位之重要性加以背後有華新麗華集團資源支持,5G極高的成長性將長期推動華新科的成長,投資建議逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。