我的網誌

我的網誌

正隆(1904) 禁廢令+陸系紙廠工廠檢修,中國工紙已有上漲跡象

公司簡介

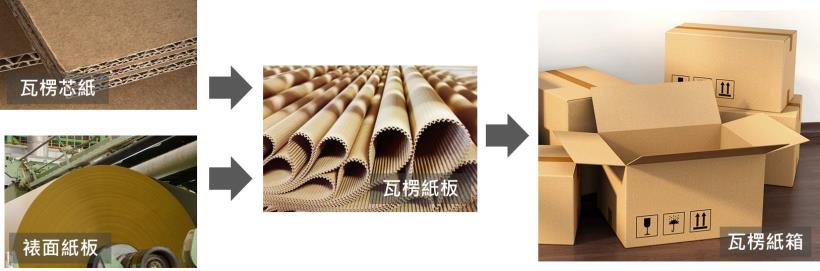

正隆為台灣最大工業用紙公司,主要銷售紙器、工業用紙。其中紙器包含瓦楞紙版、瓦楞紙箱、美妝紙箱;工業用紙則有裱面紙板、瓦楞芯紙,主要用於製作瓦楞紙箱。此外,也銷售衛生紙等家庭用紙,旗下品牌有春風、蒲公英。銷售市場目前以台灣為主,而外銷以中國居多,然而近年中國環保政策嚴格,加上市場競爭加劇,正隆逐漸移往越南市場佈局,20Q3累計營收289億元,其中就有41.3億元(YoY +31%)來自東南亞市場。此外正隆憑藉工廠的工程地產經驗,近年也跨足不動產市場,其中台北都更案正隆天第、正隆富饒挹注2020/9營收約4.8億元,但因營收占比較小,對於正隆營收貢獻有限。

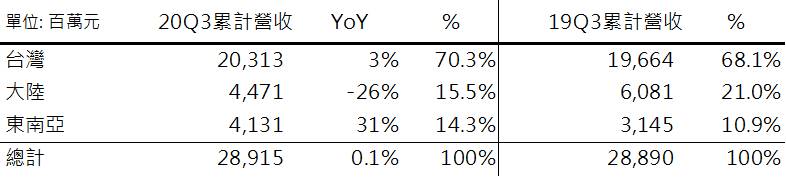

20Q3累計營收比重:紙器52%、工業用紙29%、家庭用紙12%、事務紙品2%、其他(營建、租金、汽電收入)5%;依地區別來看,台灣70.3%、中國15.5%、東南亞14.3%。

正隆長期致力於能源循環、綠色製造,其紙漿原料有70%來自國內的廢紙收購、30%為國外廢紙(其中美國廢紙佔50%,其餘為歐洲、日本),於后里廠已設有三套汽電共生廠,電力可自用之外,還可供應其他廠區使用,可減少部分用電成本。此外為使廢棄物再利用,目前投資15億元於竹北廠增設1座90噸生質能CFB熱電服務,此廠主要供應竹北地區的紙廠電力,預計於21Q3後運轉。

正隆目前共有5個造紙廠(台灣4、越南1)、19個紙器廠(中國9、台灣7、越南3)、1個紙品包材廠(台灣),目前產能多分布於台灣。目前台灣的工紙市場已步入成熟,正隆看好越南的消費市場,預計21Q4將擴建平陽造紙廠第二期,投資金額2億美元,年產能達35-40萬公噸,主要生產工業用紙;而越南北江紙器廠仍在籌備中。此外,高雄燕巢紙器廠預計於21Q2投產,投資金額20.8億元,年產能為180,000千米平方,並具有太陽能發電;另外為提供環保衛生紙的原料,於大園廠增設8.73億元的白漿線設備,年產能6.6萬噸,預計21Q4後商轉。

近年台灣工紙市場已成熟,正隆因看好越南市場的成長性而佈局越南市場

造紙產業簡介

造紙以木漿、回收廢紙作為紙漿原料,其中木漿又可分為短纖木漿(採自闊葉林)、長纖木漿(採自針葉林),而國內造紙業所需紙漿原料僅30%為純木漿(大多為進口),廢紙則佔70%,而廢紙來源70%為國內回收廢紙,30%為進口,故國內造紙業行情與國際紙漿、廢紙價格的連動性很高。而造紙產業因製造過程耗能且高汙染,在環保標準日趨嚴格的下,建立防治汙染、節能的設備為業者未來趨勢。

整體而言,目前台灣造紙業市場日趨成熟,依紙類的加工製造可簡單分為: 工業用紙(工紙)、文化用紙、家庭用紙。其中文化用紙與家庭用紙因需求穩定,逐漸走向差異化、高附加價值,而工紙因貿易運輸需求,逐漸走向高強度與輕磅化,而目前國內造紙廠多以生產工紙為主。工業用紙包含裱面紙板、瓦楞芯紙等,之後可用於製作瓦楞紙版、瓦楞紙箱等紙器,而紙器用途廣泛,可用於電子商務、科技產品、農產品等運輸包裝,因此需求較難以單一行業推測,更關注於各國家經濟成長、進出口貿易及消費情況,而近年的電子商務的發展更加速了工紙需求成長。此外,近年因台灣經濟成長趨緩,工紙市場也已逐漸飽和,台灣造紙業將多餘的工紙銷往海外經濟成長較為快速的市場,如中國、越南等地區。

工業用紙製造流程

2020年正隆受惠於台灣廢紙成本優勢,獲利率大幅提升

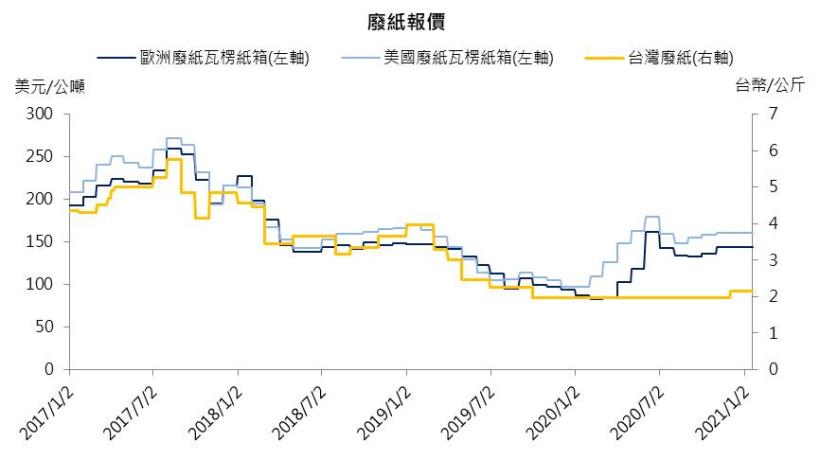

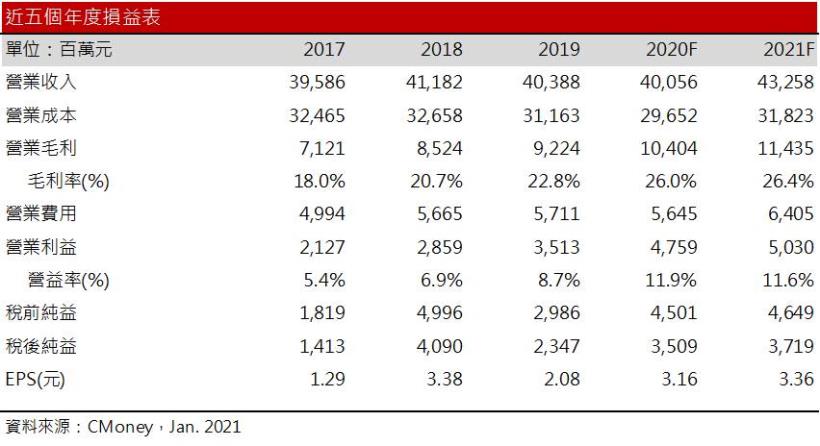

2020年主因台灣及越南疫情控制相對穩定,正隆提高越南市場的銷售比重,因而彌補中國市場的缺口,此外因中國廢紙配額將於2020年底歸零,導致中國廢紙報價上漲,國際廢紙報價則下跌,而正隆原料多來台灣及國際廢紙,成本相對中國同業有優勢下,獲利能力大幅優於以往。20Q3累計營收289.1億元(YoY +0.09%),稅後純益26.2億元(YoY +65%),EPS 2.36(YoY +71%)。然而自20H2以來,國際廢紙價格回升,導致20Q2、20Q3毛利率皆逐季下滑,分別為25.65%、25.02%。20Q4因逢傳統網購消費旺季,加以中國消費回溫,帶動營收回穩至111.4億元(QoQ +8.6%,YoY -3%),考量國際廢紙成本仍維持相對高點,預期20Q4毛利率水準將與Q3相當。

預估2020年營收400.6億元 (YoY -0.8%);毛利率26%,年增3.1個百分點;營益率11.9%,年增3.2個百分點;EPS 3.16元(YoY +51.9%)。

因東南亞銷售增加,營收因此持穩

台灣廢紙成本提高,加以工作天數減少導致正隆20Q1衰退

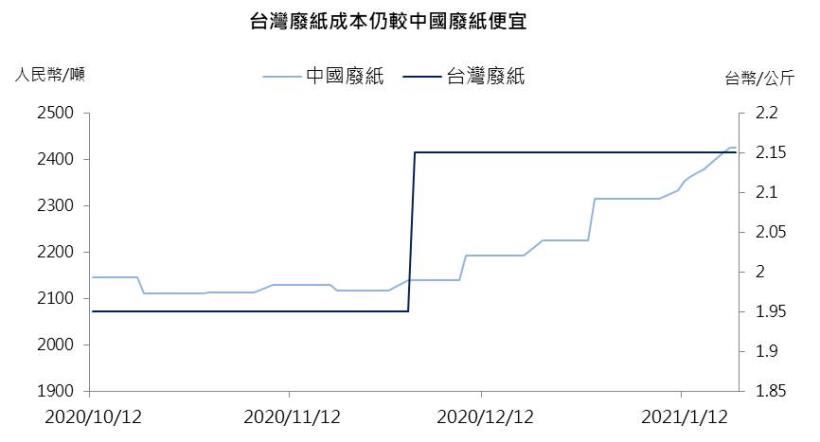

2020/12以來國際廢紙價格維持平穩,因中國2021年廢紙配額歸零,國際廢紙供給增加下,預期價格將維持區間整理。惟近期因海運缺櫃,國際廢紙進口困難,台灣紙廠同業轉而使用國內廢紙,導致國內廢紙報價自1.95元/公斤上漲至2.15元/公斤(+10.25%),而正隆國內廢紙幾乎都是隨到隨用,國際廢紙則因船期因素延後45-60天,短期正隆原料成本增加,加以Q1工作天數較少,預期21Q1營收衰退,而毛利率因成本墊高而下滑。

預估21Q1營收104.84億元(QoQ -6%, YoY +16%);毛利率24.5%,季減0.3個百分點,年減4.4個百分點;營益率10.2%,季減0.9個百分點,年減3.6個百分點;EPS 0.70元(QoQ -12%, YoY -13%)。

21Q1中國工紙吹漲價風

台灣因工紙市場成熟、供給大於需求,工紙漲價較不易,預期未來台灣工紙報價穩定;至於中國工紙市場近期因農曆新年將近,自2021/1玖龍等多家中國造紙廠陸續停機檢修,暫停接受大單或者僅限量接單,而停機期間約落在2021/2/1~2021/3/15,加上中國疫情管制嚴格導致運輸受限,下游廠商因農曆年節備貨需求拉動,目前中國工紙市場已出現供不應求的跡象,2021/1以來中國工紙報價些微上升1.5%,惟受中國廢紙配額歸零影響,近月中國廢紙漲幅大於中國工紙報價,因而不利於中國造紙廠,然而正隆廢紙原料多使用台灣廢紙,成本相較中國同業有優勢,預期在中國同業成本壓力不斷提高下,將於工廠停機後調漲工紙報價,正隆因而可望受惠。

2021年限塑令推動中國工紙報價調漲,越南市場則維持成長

台灣市場因需求趨緩,正隆近年成長動能皆來自中國及越南市場,而這兩大市場近年經濟皆維持成長。世界銀行(World Bank)預期中國2021年GDP成長率可望達7.9%、越南則為6.8%,經濟的增長將有望帶動工紙、紙箱等需求。

近年中國因電子商務蓬勃發展,快遞業務量逐年遽增,根據中國前瞻產業研究院的統計,2017-2019年中國快遞業務量年增皆逾20%,加以2021年中國限塑令上路之後,將能刺激瓦楞紙箱等紙類包裝的需求增加,此外近期中國同業因禁廢令導致成本攀升,預期工紙、紙箱等報價有望調漲。

至於越南市場隨著更多製造業移入,電子產品、機械零組件的瓦楞紙箱包裝需求將增加,目前越南的工紙需求仍大於供給,而正隆領先同業於2018年就已進入越南設置平陽造紙廠第一期,產能目前仍領先中國同業,而正隆的工紙品質及生產規模亦較越南當地中小廠商優異,依照正隆以往在越南的銷售情況,預估越南工紙銷售至少仍可維持10%成長。

展望2021 年,正隆於台灣及越南的新廠將完工,其中燕巢紙器廠,預計21Q2投產,年產能為180,000千米平方;越南平陽造紙廠二期,預計21Q4完成建置,年產能35-40 萬。預期新產能擴充後,將可支援中國及越南市場,雖也因此增加折舊費用,然正隆因具有成本優勢,且越南市場的成長性仍大,預期正隆仍可維持一定獲利水準。

預估2021年營收432.6億元 (YoY +8%);毛利率26.4%,年增0.5個百分點;營益率11.6%,年減0.3個百分點;EPS 3.36元(YoY +6.2%)。

結論

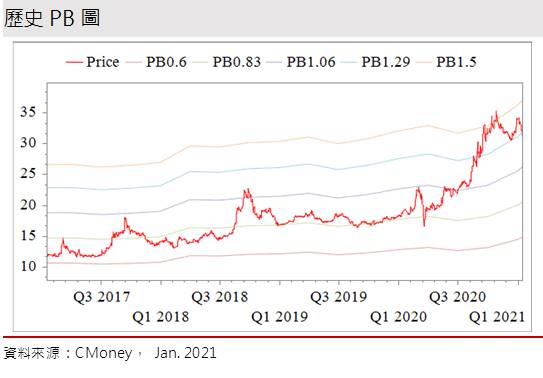

近日全球疫情升溫,經濟緊縮的疑慮也隨之而起,然而中國、越南的防疫相較其他國家穩定,預期後續仍可維持控制,尤其中國因電子商務發達,消費多仰賴物流運輸,因此消費受疫情影響較輕微,預期終端需求仍可維持。此外,正隆長期致力於製程節能,加上多使用台灣廢紙,成本相較中國同業有優勢,而近期中國禁廢令導致中國造紙廠成本不斷上升,在成本壓力遽增、終端需求因限塑令驅動下,長期有望推動工紙報價,而正隆有望因成本優勢而受惠。另外因越南工紙市場尚未飽和,預期仍可持續帶來成長動能。正隆目前股價淨值比(PBR)1.2倍,位於歷史區間0.6-1.5的中上緣,考量未來中國工紙的報價有望調漲、越南市場長期仍具成長空間,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。