我的網誌

我的網誌聯茂 (6213)CCL產值大飆升,全年獲利看增4成

重點摘要

全球第六大銅箔基板廠:

聯茂為全球第六大與國內第二大銅箔基板製造商,長期專注於材料調配及精密塗佈技術,近年積極佈局高頻高速領域的網通型產品,高階材料營收佔比持續提高,主要產品包括銅箔基板(CCL)、保護膠片(PP)、軟性銅箔基板(FCCL)、壓合代工等,公司2019年全球CCL市佔率達6%,國內市佔率則有12%。公司廠區橫跨兩岸,包含台灣新埔,中國無錫、東莞、黃江、江西,以及生產軟性銅箔基板的廣州廠產能。下游客戶為PCB廠商,包含金像電(2368)、瀚宇博(5469)、定穎(6251)、博智(8155)、敬鵬(2355)等。

2019年營收比重為:銅箔基板62.65%、玻璃纖維膠片26.76%、軟性銅箔基層板 5.44%、其他2.64%、多層壓合基板2.51%,至於以終端應用別來看,20Q3比重:消費性電子約31%,網路通訊設備約50%,智慧型手機約8%,汽車電子約11%。

疫情意外拉動網路流量,2020年營收逆勢成長:

聯茂2019年營收共計237.91億元(YoY+6.20%),稅後淨利24.63億元(YoY+38.81%),稅後EPS 8.13元。

進入2020年,新冠肺炎疫情改變人類生活方式,WFH(在家工作)、網購等趨勢推升網路流量需求,20Q2伺服器、網通產品等產品需求強勁,加上中國政府積極推動5G基礎建設,聯茂20H1營運動能強勁。惟20H1營運基期較高,且20H2企業級用戶在公衛事件下縮減資本開支,衝擊HPC(高效能運算)需求,此外,不僅公司的中國基地台客戶華為遭遇美國禁令,5G基站建設放緩,又逢伺服器客戶進行庫存調整,使得20H2營運表現不如20Q2。

20Q3營收62.20億元(QoQ-16.76%,YoY-2.49%),毛利率18.86%,營業淨利7.19億元(OPM11.57%),稅後淨利6.45億元,稅後EPS為1.94元。但全年營收仍較2019年成長,累計2020年營收254.19億元(YoY+6.84%),預估稅後EPS為7.44元。

專注高階材料及5G、雲端產品,市場地位穩固:

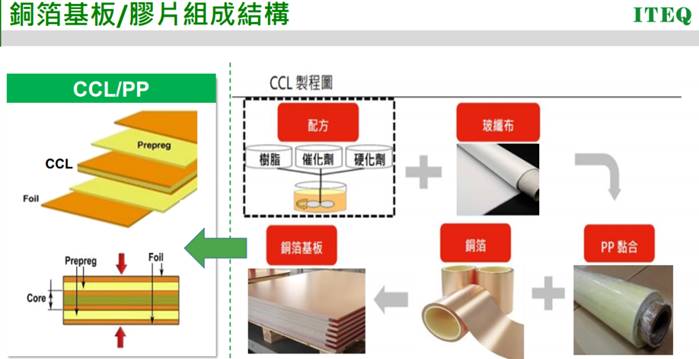

CCL是PCB的關鍵基礎材料,應用於伺服器、網通設備及儲存設備等基礎設備,r就成本結構而言,電子銅箔約占CCL成本40%,玻纖布約27%,樹脂約23%。其物理特性如Df(介電損耗)、Dk(介電常數)及Tg(玻璃轉化溫度)等,是決定PCB高頻高速表現的關鍵,等級越高的高速CCL,Df越小;而高頻CCL的Dk、Df兩個指標都儘可能要小。故產業技術壁壘高,市場亦屬於寡占。

資料來源:聯茂

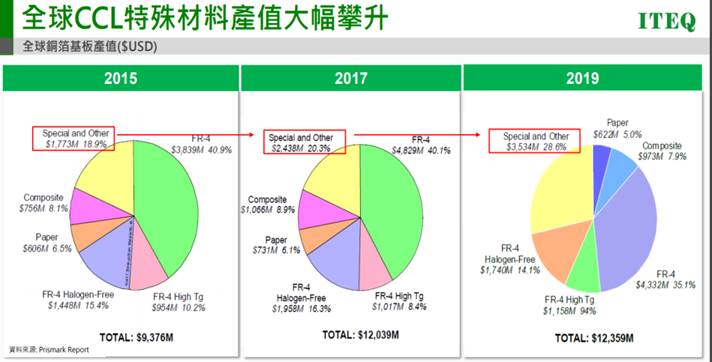

Prismark Report統計在高速傳輸帶動下,全球CCL特殊材產值從2015年的17.73億美元大幅攀升至2019年的35.34億美元。

而根據IEK資料顯示,高頻高速基板為達低訊號損失的特性,使用的合成樹脂以PTFE取代傳統的FR4,預計5G相關需求將帶動整體硬式銅箔基板需求成長,產值由2018年111億美元,成長至2025年181億美元,CAGR(複合成長率)為7.3%,當中主要成長來自高頻高速基板,2025年預估產值占比將達46%,預料CCL廠商將可持續受惠正向的產業趨勢。

近幾年公司全力投入開發高頻高速材料,成果逐漸顯現,已成功推出超高頻、超低電性耗損等5G基礎建設應用產品,在高階材料及5G、雲端產品地位穩固。

資料流量爆增,對高階材料的需求更加殷切:

高速運算、5G、IoT、車聯網等新應用帶動下,全球資料流量呈現大增趨勢,而疫情下WFH又讓流量遽增,網路服務營運商及電信商必須持續升級設備以滿足低延遲、高可靠與高速運算處理的需求,需求讓伺服器、資料中心建置持續增加,根據DIGITIMES Research估計,2020~2025年全球伺服器出貨量CAGR將達6.7%。

由於大規模數據中心的建設會增加對PCB的用量,且數據中心將承載流量大且傳輸速度快,向高速大容量高寬帶的方向持續發展,對PCB的層數和材料的要求也進一步提高,高速材料需求將同步持續攀升。

5G商機龐大,更有利產品結構優化:

5G開始進入商轉,但新冠疫情使然,2020年基建拉動不如市場原先所預期。展望2021年,預期中國基站建置預期提至80萬座,而2020年歐美地區受新冠疫情拖累,進度落後,預期2021年將加速推動。就市場近期的估算,2021年全球5G基地台需求量介於120-140萬台,可較2020年成長。

此外,根據業界估計,5G單個基站對PCB板的數量需求量是4G的2.9倍,且對產品規格的要求更高,所帶來的產值更達4G基站的4.2倍,且5G背後所連結的IoT、車聯網等等新應用,潛在商機相當龐大,並有利廠商產品結構優化。

聯茂是包括中、歐與韓系電信設備商高速材料主要供應商,預期中國基站將持續拉貨,且核心網路佈建也將啟動,而公司的歐系電信設備商21Q1拉貨需求已有轉強跡象,預期2021年公司可受惠中國以外的5G基地台建設需求,營運逐漸谷底復甦。

成本拉動、供不應求,CCL價格調漲:

全球工業需求回溫,CCL上游原料銅、玻纖布、樹脂等價格呈現飆漲,其中銅價自20Q2以來持續走升,一度飆破8,000美元,且目前仍在8,000美元附近高檔震盪,而中韓化工廠陸續出現狀況,中國樹脂報價大漲20%到40%,玻纖布價格亦漲約20%,上游原材料價格漲勢難止。

國內主要銅箔廠南亞(1301)、長春、金居(8358)、榮科(4989)等20Q4已反映上調報價,首波漲幅預估達3-5%,且不排除農曆前再調漲,CCL廠商聯茂及台燿(6274)先前已對中國客戶調漲價格,在需求端持續看增下,市場預期21Q1 CCL恐面臨供不應求,後續CCL尚有調漲空間,可望改善公司毛利。

產能擴建,挹注後續營運成長:

看好5G基礎建設需求爆發性成長,公司持續擴充江西新廠產能以因應市場需求。目前江西新廠二期產能預定在21Q1逐步開出,初期新增30萬張新產能,21Q2至21Q3間則視訂單需求,再擴建30萬張產能,屆時該廠總產能將達440萬張,,增幅約15%,產能全數開出後,將可帶動營收的成長。

2021年獲利看增4成:

展望2021年,全球經濟可望復甦帶動消費性電子、車用等產品線回溫,且5G基站建置將持續,公司新標案有望推動客戶新一波拉貨動能,而伺服器客戶有望於21Q2末導入Intel新平台,帶動公司伺服器產品逐季升溫。

在各產品線成長且產能增加下,即便2020年的基期不低,預期2021年仍可持續增長。由此預估2021年營收288.3億元(YoY+13.42%),預估稅後EPS為10.42元。

結論:

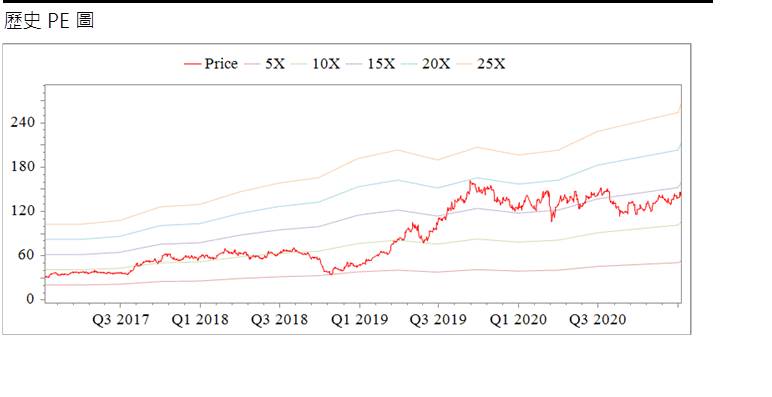

2021年全球5G基礎建設成長動能強勁,且核心網路也將加速佈建,預期聯茂將是高速材料最大贏家,預估2020、2021年稅後EPS為7.44、10.42元,已連續18年發放現金股利。公司股本為33.30億元,20Q3每股淨值37.32元,股價淨值比相較於歷史處於均值。以2021年預估EPS來看,2021年本益比(PER)位處均值下緣。

聯茂20H1基期偏高,20Q3營運稍見雜音,拖累股價修正,所幸隨著營運谷底翻升,股價自9月落底後低點緩步墊高。在此期間,內外資買多於賣,惟買盤並不積極。考量目前評價面並未偏高,2021年營運可望續增,且股價位階亦不高,在基本面好轉下,預期後續股價應有震盪向20Q2上緣挑戰的機會,建議拉回可伺機偏多因應。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。