我的網誌

我的網誌

(圖片來源 : shutterstock)

美利達(9914)與巨大(9921)為台灣自行車雙雄,2020年疫情爆發時,市場原預期歐美業務佔比超過80%的美利達會受影響,因此股價下跌超過30%。但隨著疫情發展,自行車需求不減反增,加上電動自行車的展望樂觀,一度推升美利達股價超過290元。若看好電動自行車的市場成長性,可持續關注美利達。

台灣第二大自行車廠,美利達跨足自有品牌與ODM代工

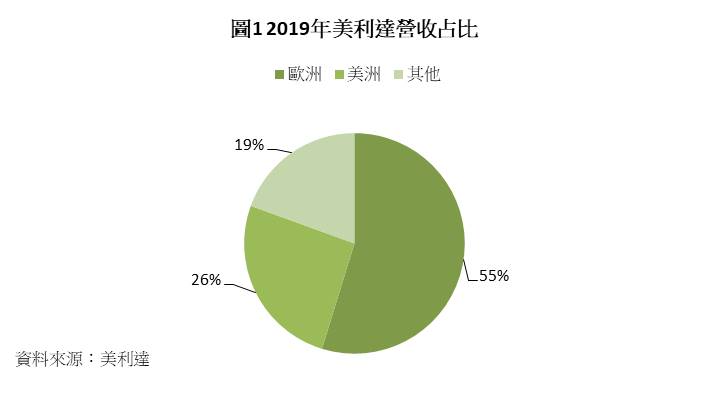

美利達是台灣第二大的自行車廠,僅次於巨大。美利達擁有自有品牌Merida,約佔營收35%;以及 ODM業務,協助Specialized、Centurion代工,約佔營收65%。其中Specialized為美國前三大的自行車品牌公司,美利達不僅為其代工,也持有Specialized 35% 股份,是美利達主要獲利來源之一。美利達的產品主要銷售於歐洲,其次為美洲與其他地區(圖1)。近年來,歐洲盛行電動自行車(e-bike),美利達也積極推出相關產品與服務,市場預期電動自行車有機會成為美利達未來成長的動能。

轉投資Specialized獲利年增超過1倍,第三季EPS創12季以來新高

美利達第三季營收僅72.8億元,季減4.1%,年減7.0%,第三季原為自行車的傳統旺季,但上游廠商因疫情而保守看待自行車需求,導致零組件不足,加上海運缺櫃,部分訂單無法順利出貨;營業利益5.4億元,季減12.9%,年減0.9%;稅後淨利13.7億元,季增18.2%,年增61.2%,稅後淨利大幅成長,主要原因為轉投資SBC (Specialized) 受惠於自行車終端需求強勁,獲利較去年同期大幅成長1.4倍;EPS 4.51元,創近12季新高。

步入傳統淡季、加上零組件缺料,第四季稅後淨利季減近50%

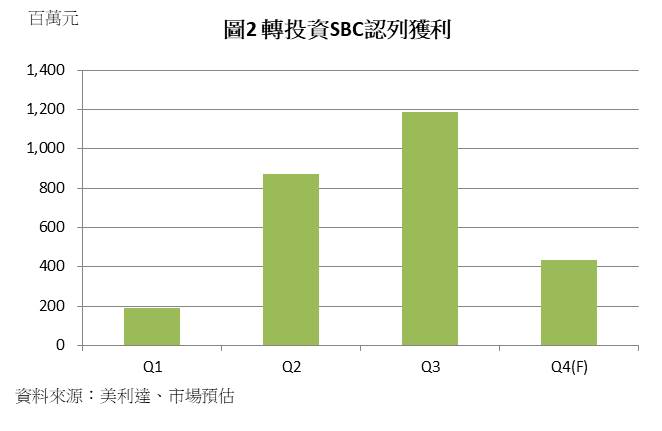

美利達第四季營收為69.3億元,季減4.8%,年減5.6%,第四季為自行車傳統淡季,加上零件缺料的影響,營收較前季、去年同期衰退;營業利益預期為5.1億元,季減4.8%,年增26.2%,營業利益年增的原因為產品組合優化,電動自行車產值占比預計提升,毛利率有望較去年同期提升1.3個百分點至13.9%,加上營業費用控制得宜,營業利益率預計較去年同期提升1.9%至7.4%;預估稅後淨利7.2億元,季減47.2%,年增21.6%,稅後淨利較前一季明顯衰退,主要是自行車步入淡季,預期終端需求轉弱,加上第三季獲利基期較高(圖2),推估轉投資SBC獲利將較前一季大幅衰退63.5%,使第四季稅後淨利季減接近50%;EPS 2.44元。

上游供給受阻但終端需求熱絡,美利達2020年營收減少,但EPS仍大幅成長

美利達2020年營收預計為270.5億元,年減4.2%,主要受到零組件缺貨,加上因疫情干擾,備料、生產規模過於保守,因此營收不如2019年;營業利益20.3億元,年增18.5%,主要原因為產品組合優化,預估電動自行車產值占比自2019年的44.0%提升至46.0%,有望推升毛利增加約0.4個百分點,且營業費用控制得宜,顯著改善獲利能力;稅後淨利36.5億元,年增41.1%,稅後淨利較2019年大幅成長,受惠於轉投資SBC因自行車終端需求強勁,獲利跳躍式成長、本業產品組合優化,獲利能力提升;EPS 12.19元(圖3)。

電動自行車高單價、需求年複合成長率達9.2%,將成為未來成長動能

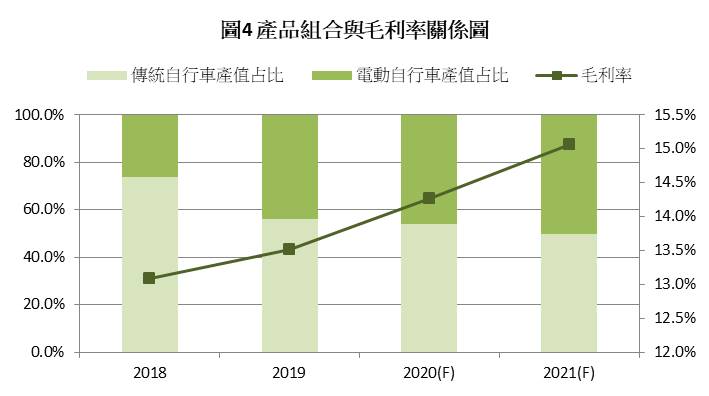

展望2021年,美利達營收、獲利預期將持續成長,主要動能之一來自(1) 電動自行車預計持續成長 (2)德國電動自行車工廠擴廠。根據ReportLinker最新的研究報告指出,2021-2028年全球電動自行車的年複合成長率(CAGR)達9.2%。而美利達的法說會則指出,目前全球電動自行車約為350萬輛、滲透率15%,預計未來最多可成長到640萬輛、滲透率27%。電動自行車成長性高,加上產品單價較高。2019年電動自行車的ASP約為5.7萬元,傳統自行車的ASP約為1.8萬元,電動自行車的ASP為傳統自行車的2.7倍。此外,電動自行車的毛利率也較高,因此隨著電動自行車產值占比提升,美利達產品組合將進一步優化,推估電動自行車產值占比提升1%,將使毛利率增加0.2個百分點(圖4)。

為了因應電動自行車持續成長,美利達擴建原有的德國工廠,預計2021年5月第一條生產線投產,2022年產能將漸進擴充到9萬輛/年。德國工廠擴產,將進一步增加電動自行車的產能,有助於在零組件缺料問題解決後,滿足電動自行車快速成長的需求。

缺料問題有望緩解、下游回補庫存,2021年第一季淡季不淡

展望2021年第一季,美利達營收有望達69.2億元,季增7.9%,年增31.7%,營收增加主因為上游零組件缺料問題有望逐步緩解,下游廠商則因2020年上游缺料,加上終端需求暢旺,使目前庫存水位普遍偏低,有補足庫存水位的需求,使得第一季營收將淡季不淡;營業利益5.1億元,季增7.9%,年增43.4%,營業利益因產品組合持續優化,使美利達的毛利率,微幅提升0.8個百分點至15.0%;稅後淨利9.1億元,季增30.9%,年增82.9%,稅後淨利成長動能主要來自SBC獲利維持高檔、本業營收、獲利同步改善,加上2020年第一季基期較低;EPS 3.06元。

三大利多加持,2021年EPS有望創歷史新高

市場預期,美利達2021年營收可達329.4億元,年增24.1%,營收成長動能包含 (1)2020年因缺料使訂單遞延至2021年 (2)電動自行車成長動能強勁,市場預期電動自行車成長率達30-50%,出貨量有望達30.5萬輛,產值有望達152.7億元,占比近50.0% (3)下游回補庫存,傳統自行車有望微幅成長6-7%,出貨量達80.0萬輛,產值達155.4億元;營業利益24.6億元,年增23.6%,營業利益受惠產品組合持續優化,高毛利率的電動自行車產值占比自46.0%增加至50.0%,毛利率預計能提升0.8個百分點至15.1%;稅後淨利40.9億元,年增13.1%,稅後淨利成長幅度較2020年小,主因為2020年轉投資SBC獲利為高基期,2021年SBC獲利成長幅度僅約10%;EPS 13.63元,有望創歷史新高(表1)。

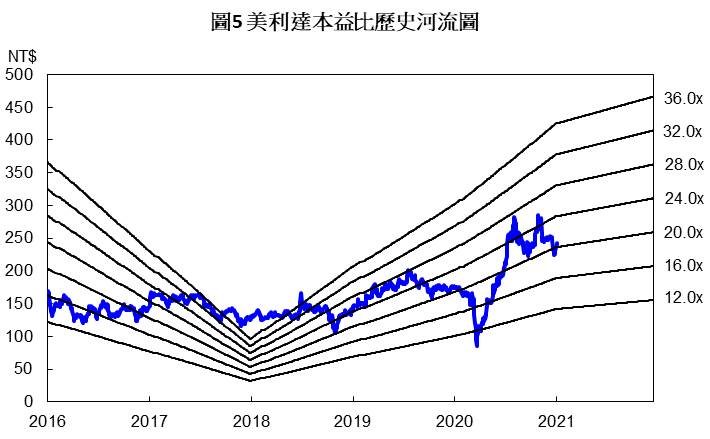

2021年EPS有望創歷史新高,目前本益比位於歷史區間中下緣

2021年1月12日美利達的收盤價為247.5元,以2020年的EPS 12.09元來看,美利達的本益比約為21倍(圖5),位於歷史區間的中段,但若以2021年的EPS 13.63元來看,本益比則僅為18倍,位於歷史區間中下緣。考量到2021年電動自行車展望樂觀、訂單能見度高,EPS有望創歷史新高,美利達基本面展望樂觀有望將股價推升至歷史區間中上緣,給予逢低買進的投資評等。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。