我的網誌

我的網誌

(圖片來源:shutterstock)

裕日車(2227)、和泰車(2207)為台灣兩大汽車經銷商,分別代理Nissan、Toyota的汽車,其中裕日車因獲利主要來自中國轉投資,較難預估且資訊相對不透明,長期本益比落在10-14倍間,反觀同業和泰車因獲利來自本業,且具備龍頭地位,近年來本益比已逐步攀升至25-30倍。導致裕日車的EPS雖與和泰車相差不遠,但股價不到和泰車的1/2。而今年在大盤表現亮眼的情況下,獲利穩定、高殖利率的裕日車並沒有受到青睞,目前評價仍偏低。

台灣汽車經銷商雙雄之一,裕日車超過80%獲利來源為轉投資

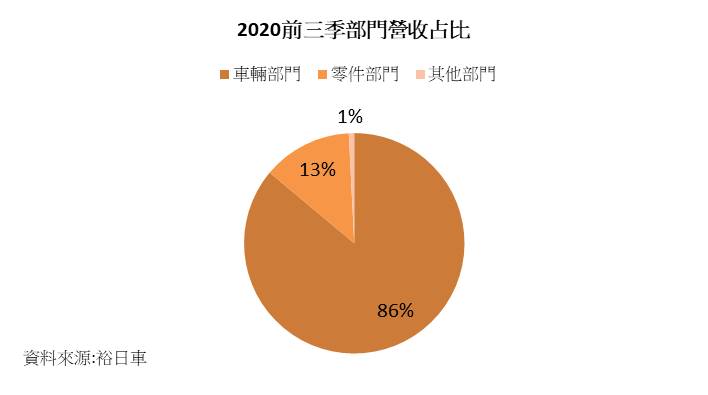

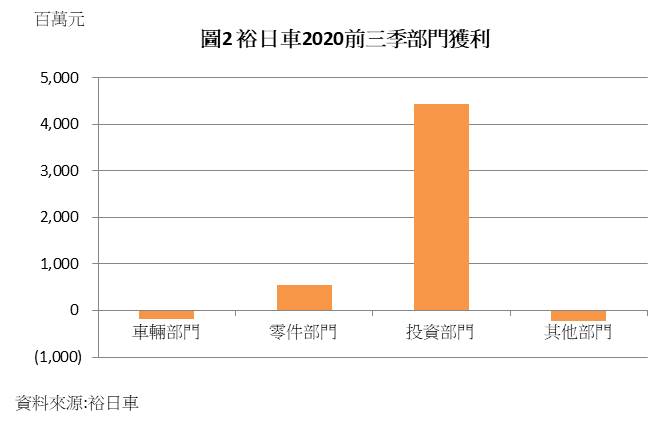

裕日車、和泰車為台灣兩大汽車經銷商,其中裕日車是裕隆集團(2201)為了提高競爭力、落實專業分工經營,將銷售、研發等相關業務分割後成立的。目前,裕日車主要業務為在台灣銷售Nissan和Infiniti車款,佔整體營收約86%,售後服務與零件銷售約佔14% (圖1)。不過以部門獲利來看,獲利則主要來自大陸轉投資 – 風神襄陽、廣州風神兩家公司,這兩家公司為東風日產的主力組裝廠,營運表現與中國車市、東風日產在中國銷量高度相關。過去裕日車約80%獲利來大陸自轉投資,2020年前三季因為推銷費用控制不佳,營業利益出現明顯衰退,進而使大陸轉投資的獲利貢獻超過95%(圖2)。

轉投資、匯兌利益挹注26.0億元,稅後淨利季增45.9%

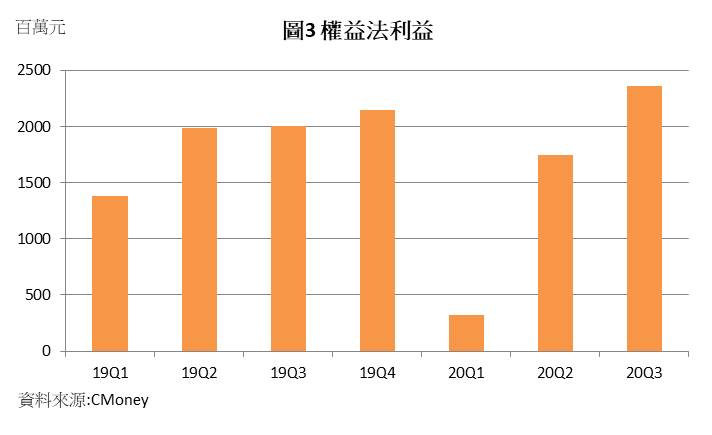

裕日車第三季營收70.4億元,季減1.1%,年減10.1%;營業利益4,877萬元,季減40.2%,年減84.0%,營業利益大幅衰退原因為,第三季推銷費用大幅增加,推測為宣傳第四季大改款All New Sentra的行銷費用;稅後淨利21.6億元,季增45.9%,年增9.3%,稅後淨利較第二季增加的原因為 (1)中國車市復甦,轉投資廣州風神、風神襄陽獲利轉佳,權益法利益較前一季增加35.1%(圖3) (2)裕日車擁有大量人民幣資產,第三季因人民幣大幅升值,認列2.4億元的匯兌利益;EPS 7.21元。

兩岸車市維持高檔、新車All New Sentra加持,第四季營收、獲利雙位數成長

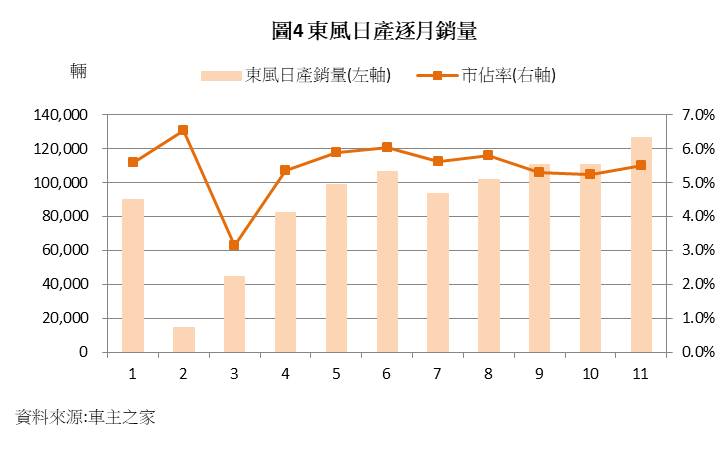

市場預期,裕日車第四季營收可達83.3億元,季增18.2%,年減3.0%,營收季增幅度明顯,原因為 (1)第四季為汽車傳統旺季,且台灣汽車第三季銷量常因鬼月影響,使得基期較低 (2)新車款All New Sentra熱銷,連2個月為台灣市場銷售第7名,與Kicks組成裕日車營收雙引擎;營業利益5,766萬元,季增18.2%,年減89.6%,營業利益年減幅度仍未收斂,主因為第四季持續行銷兩大新車款All New Sentra、Juke,因此推銷費用預計維持高檔;稅後淨利25.7億元,季增18.8%,年增15.8%,稅後淨利增加原因為 (1)10、11月東風日產銷量維持高檔,分別達到11.0萬、12.7萬輛,較第三季平均月銷量10.2萬輛,雙位數成長(圖4) (2)人民幣第四季維持強勢,依照匯率走勢,預估第四季匯兌利益達3.6億元;EPS 8.56元。

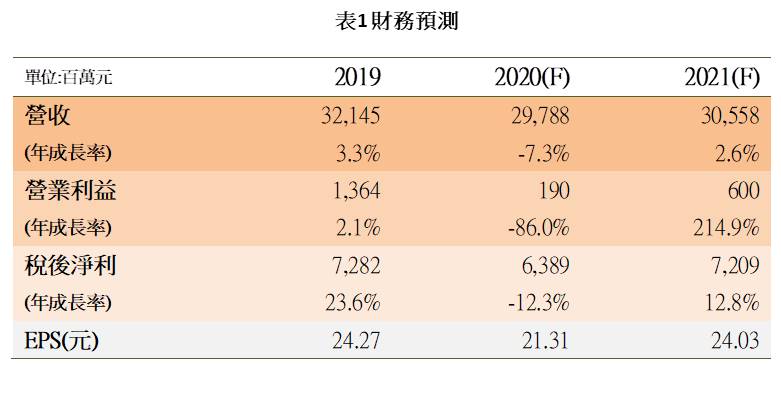

裕日車2020年營收有望達297.9億元,年減7.3%;營業利益1.9億元,年減86.0%,營業利益減少原因為,佔營業費用70%-80%的推銷費用大幅增加,推銷費用增加的主要原因為第一季受新冠疫情影響推出促銷活動,以及下半年新車推出所產生的行銷費用;稅後淨利63.9億元,年減12.3%,全年稅後淨利衰退原因為,今年第一季中國疫情嚴峻,轉投資獲利僅3.2億元,不到去年同期的1/4,拖累全年獲利;EPS 21.31元,較去年衰退。

預期2021年第一季受惠營利率好轉、2020年同期低基期,稅後淨利有望成長超過8倍

展望2021年第一季,裕日車營收有望達83.5億元,季增0.2%,年增14.3%,營收成長主因為第一季為台灣車市傳統旺季,且去年第一季受新冠疫情影響,營收基期較低;營業利益1.7億元,季增187.8%,年增6819.9%,營業利益大幅成長主因為營業利益率有望回升,主要原因為去年第一季主力產品Kicks毛利較差,且推銷費用控制不佳,營業利益率僅有0.03%,預期新產品All New Sentra加入,加上行銷費用減少下,營利率有望朝近三年平均3.3%前進;稅後淨利14.8億元,季減42.3%,年增729.4%,稅後淨利季減原因為第一季為台灣車市旺季,卻為中國車市淡季,因此佔獲利80%-90%的中國轉投資獲利預計較前一季衰退。不過由於2020年第一季獲利因新冠疫情影響基期極低,因此預計稅後淨利年成長超過8倍;EPS 4.95元。

預期2021年台灣、中國車市穩健成長,EPS有機會挑戰24.5元

市場預期裕日車2021年營收有望達305.6億元,年增2.6%,營收穩步成長主要受惠「汽機車舊換新補助」有望順利延長五年,明年台灣車市預計維持高檔。而新推出的主力車型All New Sentra銷量有望維持高檔,另一主力車型Kicks雖在Toyota Corolla Cross、Ford Focus Active夾殺下,銷量預期將出現下滑,但整體而言Kicks的衰退,有望靠All New Sentra補上,預期裕日車市占率有望維持7.5%-8.5%;營業利益6.0億元,年增214.9%,營業利益增加主要受益於,營利率有望自2020年0.64%攀升至1.96%,2020年營利率較低主要受到產品組合不佳、新車上市所產生的大量推銷費用所影響;稅後淨利72.1億元,年增12.8%,稅後淨利成長動能來自台灣車市維持高檔、中國車市持續復甦。根據中國汽車協會預測,2021年中國乘用車銷量預計將成長7.5%,進而帶動東風日產銷量,使中國轉投資廣州風神、風神襄陽獲利預期將成長16.1%;EPS 24.03元,有望回復到2019年的獲利水準 (表1)。

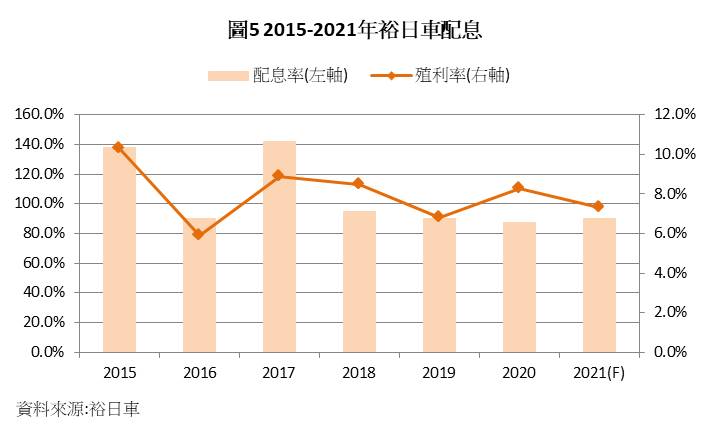

殖利率有望突破7%,裕日車為高殖利率概念股

裕日車近6年配息相當穩定,配息率至少維持85%以上,殖利率也多維持在6%以上(圖5),為高殖利率概念股之一。若以2020年的預估EPS來看,配息有望達19.18元。裕日車1月4日的股價為260元,殖利率有機會達到7.4%,高於大部分高殖利率概念股的5%-6%。在2015-2019年間,裕日車平均填息天數169天,5年中僅1年無法順利在1年內填息。

雖然汽車產業易受景氣循環波動而影響獲利,但市場共識為2020年是汽車產業的寒冬,2021年預期有望逐步攀升,因此短線上較無景氣反轉的風險存在。長線來看,裕日車主要獲利來源東風日產,為中國市佔率較高的車廠,且汽車市場進入門檻高。此外,東風日產亦有布局新能源車市場,中長期應能在中國市場維持競爭力。

大盤突破14,500點,裕日車為少數評價仍偏低的績優股

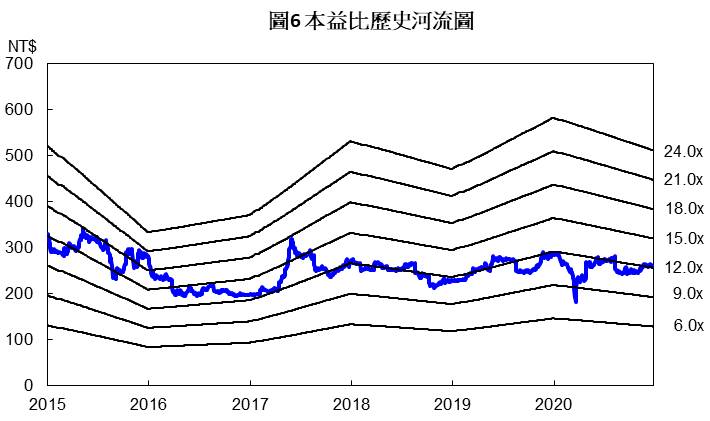

裕日車1月4日股價260元,以2020年的EPS 21.31元來看,裕日車本益比約為12倍,位於歷史區間中段;若以2021年的EPS 24.03元來看,裕日車本益比約為10-11倍,位於歷史區間9-15倍的中下緣,考量到裕日車具有高殖利率題材,且目前評價仍處於歷史區間中下緣。在大盤突破14,500點之際,許多股票的本益比、股價淨值比已達歷史區間上緣,評價相對偏低且具有殖利率題材的裕日車,為長線投資、避險的理想標的之一,投資建議為逢低買進。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。