發表

發表

我的網誌

我的網誌

圖/Shutterstock

【研究報告】紡織股王 儒鴻(1476)轉單效應浮現,全年獲利再創新高!

公司簡介

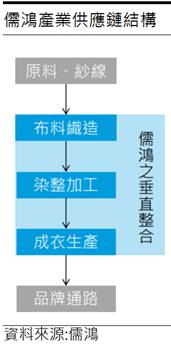

儒鴻成立於1977年,生產各式彈性針織布品及成衣,從染整、織布、定型、成衣,擁有垂直整合生產供應鏈,並切入機能性服務市場,專精於功能性彈性圓編彈性針織布與成衣。主要的品牌客戶為Nike、lululemon、UA、Gap 等,占營收比重約 70%,通路客戶則為 Kohl’s、JC Penny、Costco、Target 等,占營收比重約為 30%。

主要產品為染整、針織布及成衣,2019年營收比重為成衣 69.52%,針織布 30.48%。

產能方面,針織布產能,台灣廠:800萬碼/月(溪洲廠、大山廠、大園廠),越南胡志明廠:700萬碼/月,共1500萬碼/月;

成衣產能,柬埔寨、越南總產能達520萬件/月,以及策略聯盟生產基地產能達480萬件/月,共1000萬件/月。

儒鴻的主要競爭優勢

(1)由OEM代工製造廠轉型為ODM設計製造廠,提升產品附加價值,並擁有自創品牌如Eclon、Body Care、x-Pole等,顯示創新能力強。

(2)擁有一貫化垂直整合之工廠(從織布>染整>定型>成衣),吸引客戶信賴之利器。

(3)生產達經濟規模,對於原料採購具有較佳的議價能力,且運用台灣產成熟的長纖產業,取得價低質精的原料。

(4)全球運籌管理能力強,可交貨迅速,滿足原料到成品全方面需求服務。

20Q3獲利回溫,Q4旺季續旺

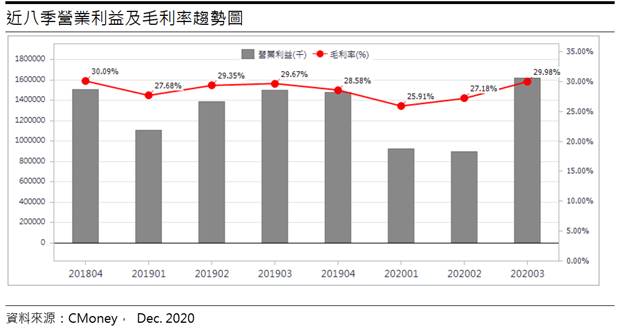

隨著各國於2020/05起逐漸解封,品牌客戶訂單回流,儒鴻的成衣事業明顯回升,從上季衰退-14%轉為成長10%,織布事業則衰退幅度收斂,從衰退-36%收斂至-12%,帶動20Q3營收回復至成長的狀態季增34.96%至73.75億元(YoY +2.39%),受惠產品組合優化,毛利率提升2.8%至29.98%,因疫情關係費用撙節,帶動營業淨利來到歷史新高16.15億元(OPM21.90%),稅後淨利12.53億元,稅後EPS為4.56元。

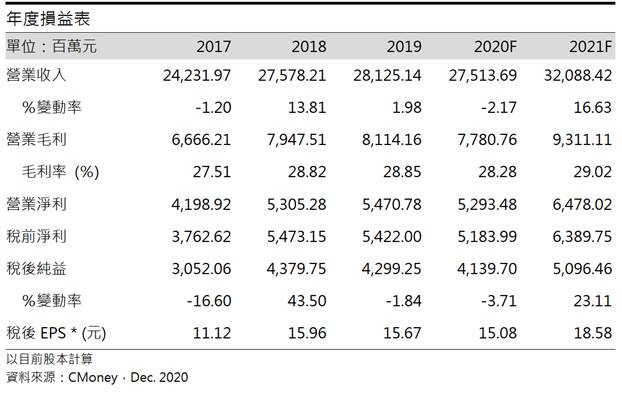

20Q4為儒鴻的傳統旺季,持續受惠訂單回溫,營運動能無虞,再加上受疫情影響,小廠倒閉使工人流出,易招募到有經驗員工,員工效率改善有望提升產能,預估20Q4旺季營收能持續暢旺達86.63億元(QoQ+17.48%,YoY+11.95%),稅後淨利14.8億元,稅後EPS為5.39元。2020全年稅後淨利達41.4億元(YoY-3.71%),稅後EPS為15.08元。

訂單能見度達已達上半年,21Q1可望淡季不淡

根據儒鴻法說會表示,前兩大品牌客戶訂單已上修至2019年水準,其中最大客戶Nike出貨量有望回復至2019年水平,2021年將有15~20%的成長動能預估,Lulu lemon預估21年依舊成⾧。再加上受惠小型待工廠因疫情衝擊退出市場,品牌及通路客戶將訂單轉往原有的代工大廠,目前公司訂單能見度已達21Q2,產能相當吃緊,除越南廠因增聘較熟練員工外,公司也要求外包廠商增加產量,以因應訂單滿載的需求,預估儒鴻21Q1將呈現淡季不淡,織布事業預估成長12.55%,成衣事業成長達23.85%,整體營收可望年增20.75%至72.58億元,稅後淨利11.66億元,稅後EPS為4.25元。

印尼新廠成衣將於21Q4投產,2021年獲利再創新高

儒鴻印尼新廠,規劃分為二期成衣、一期織布,第一期成衣廠將於21Q3完工,於21Q4開始投產,第一期的產能為140萬件/月,後續會有第二期的成衣廠(產能也是140萬件)及一期的織布廠。管理階層表示,新廠的員工訓練將於2021年春節過後開始,到時幹部會先設幾條產線、招工,將員工訓練完,待正式21Q4投產時能迅速接軌,2021年底儒鴻的全產能可達1140萬件/月。

因此預期在疫情趨緩、客戶轉單效應,以及新產能擴充下,將帶動2021年營收成長16.63%達320.88億元,稅後淨利50.96億元(YoY+23.11%),稅後EPS為18.58元。

RCEP簽屬,儒鴻並無重大影響

2020/11起15國簽署RCEP,協議成員國間關稅將逐漸減免。然儒鴻多年前已布局東南亞市場,對營運並無太大影響,且儒鴻的銷售主要出口為美國,短期無須擔心稅賦問題,長線上仍需注意拓展市場的優勢是否受阻。

結論:

儒鴻股本為27.44億元,20Q3每股淨值64.24元,本益比30.50倍,位於歷史本益比區間偏上緣。

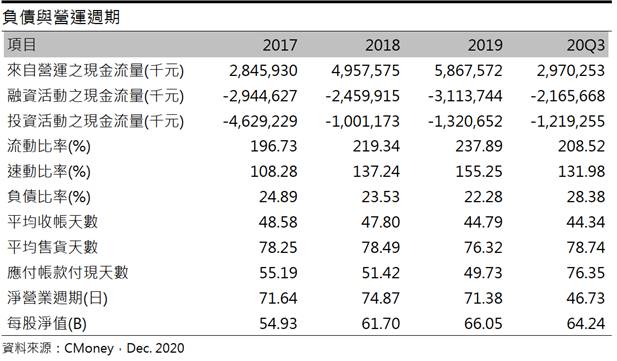

從財務分析的角度切入,儒鴻20Q3的現金與約當現金為25.45億元,來自營運現金流量為+29.70億元,自由現金流量為+17.51億元,兩者近年皆維持在正值,顯示公司營運穩定且投資運用得宜。

負債方面,雖然負債比率上升至28.38%,主要因應下游訂單回流,大量採購上游原料導致應付帳款上升,屬短期現象,且儒鴻的利息保障倍數高達237倍,速動、流動比率分別為131.98%、208.52%,短期償債能力並無疑慮。

從銷售方面看,存貨天數78.74天、應收帳款週轉天數44.34天,但應付帳款付現天數大幅增加27天至76.35天,使淨營運週期下降至46.73天,顯示對上游的議價能力強,使營運資金壓力下降。整體而言,儒鴻的財務體質是相較於同業較為強健。

從獲利方面角度剖析,將儒鴻的獲利因素分為3點,

1)主要客戶展望樂觀,出貨量有望提升,

2)受惠小廠倒閉,轉單效應浮現,

3)印尼新廠於21Q4投產,將添加營收動能。

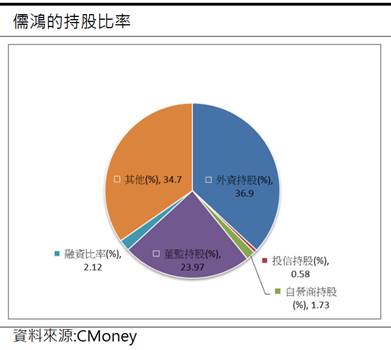

籌碼面上,觀察到2020/11的董監持股為23.97%,外資持股36.75%,投信持股0.66%,且擁有400張以上大戶比率長年維持在80%,顯示籌碼相對穩定。

綜合以上因素,以儒鴻2021年預估的稅後EPS為18.58元,給予本益比歷史均值27倍的水準,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。