發表

發表

我的網誌

我的網誌

四維航(5608) 財務體質仍待改善,且評價已偏高

公司簡介

四維航營運業務以散裝船租賃為主,船隊以中小型散裝船為主,2020/12總計有39 艘船舶:輕便型(Handy)21艘、高甲板型(General Cargo)7艘、原物雜貨型(Log/General Cargo)3艘、超級極限型(Supramax)2艘、新型超級極限型(Ultramax) 2艘、巴拿馬型(Panamax) 2艘、卡姆薩型(Kamsarmax) 1艘、客輪(Passenger ship)1艘,平均船齡9年。2019年營收占比:租金收入87%、運費收入10%、其他3%;其中租金收入60%為現貨價,一季到半年短約占比約20%,一年以上長約占比約20%。

旗下轉投資有巴商東連海運(100%)、巴商富群海運(100%)、綠舞觀光飯店(52.27%),其中巴商東連、巴商富群用以擴充船隊規模;綠舞觀光飯店近年則常有虧損,2020年又因新冠疫情影響,累計至20Q3以權益法認列綠舞觀光0.81億元虧損。

四維航船隊介紹

- 輕便型(Handy):航行環球航線載運大宗物資,如鋼材、水泥熟料、木屑、鐵礦砂、煤炭、穀物及工業原料等。

- 高甲板型(General Cargo):經營印度洋、太平洋、亞洲區域航線,載運機件、板材、鋼材、化工品、紙漿、設備及一般乾、散、雜貨。

- 原木雜貨型(Log/General Cargo):經營印度洋、太平洋、亞洲區域船線,載運原木及一般乾、散、雜貨。

- 卡姆薩型(Kamsarmax)、巴拿馬型(Panamax)及超級極限型(Ultramax/ Supramax):航行全球載運大宗物資,如礦砂、煤炭、穀物及工業原料等。

- 客輪:搭配公司轉投資事業營運,航行台灣沿岸。

散裝產業介紹

波羅的海散裝綜合指數(BDI, Baltic Dry Index)為散裝海運的運價指標,其組成成分包含海峽型(BCI)、巴拿馬型(BPI)、超級極限型(BSI)、輕便型(BHSI)等多種船型運價指數。目前BDI指數中,海峽型占40%權重,巴拿馬型和超級極限型各占30%,輕便型則從BDI計算中移除。

散裝運輸需求以鐵礦砂30%為最多,煤炭23%、穀物10%,因此散裝航運產業觀察重點為鐵礦砂、煤炭的供需面。

鐵礦砂主要用於鋼鐵製造,與不動產建築、汽車工業有關。主要出口國為澳洲(56%)、巴西(26%),中國則是主要進口國(70%)。

煤炭多用於發電,冬季需求較高,煤炭進口國有中國(19%)、印度(18)、日本(15%)、歐盟(11%)、南韓(11%)、台灣(5%)、馬來西亞(3%)、其他(18%)。

穀物主要產區為北美,於春、秋兩季收成,為穀物出口旺季,南美及澳洲則於3月出口。

財務體質仍待改善

四維航轉投資子公司綠舞觀光因國內觀光景氣不佳,近幾年遭逢虧損,影響四維航連續5年為虧損狀態,2020年又因新冠疫情,本業散裝海運因運輸需求縮減,營運雪上加霜,累計至20Q3淨現金流量為-1.39億元,負債比上升至83.09%,利息保障倍數-0.38,為改善財務結構,四維航於2020/11/25針對子公司綠舞觀光飯店減資3億元(減資比率33%),另外又以債作股增資3億元,降低負債比率之外,也維持子公司綠舞之營運,然因疫情影響觀光業,散裝海運近期才有復甦之跡象,四維航之財務體質短期可能難以改善,後續須持續觀察四維航的營運現金流是否持續回升,而得證營運持續轉好,財務體質方有望轉佳,否則可能會面臨資金周轉的問題。

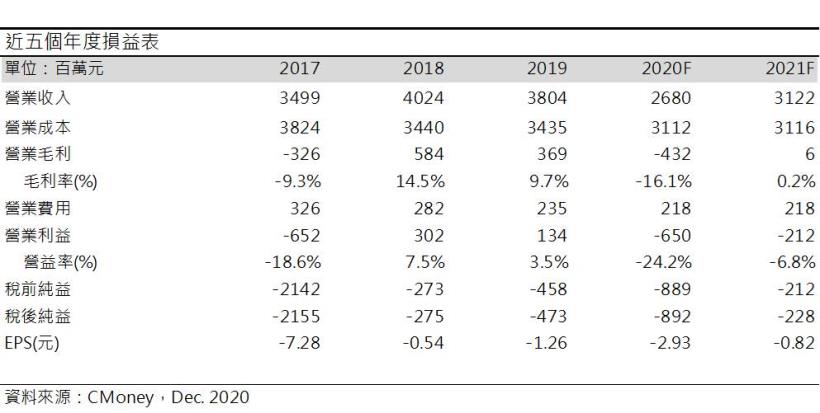

虧損逐季減少

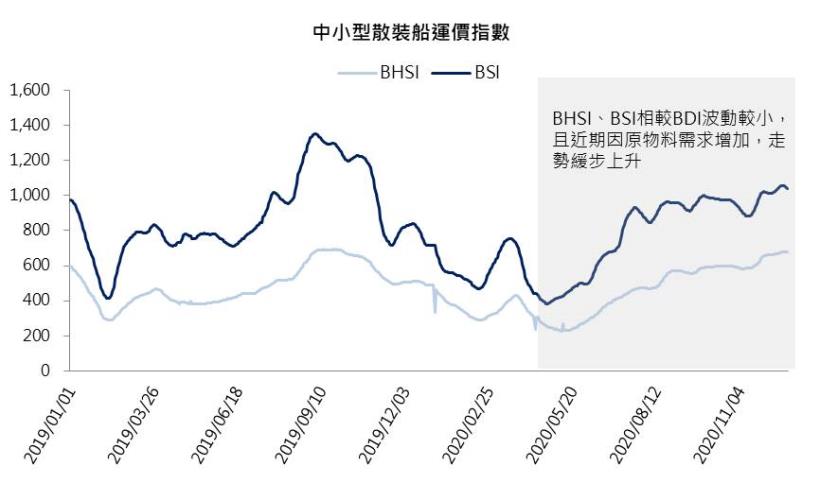

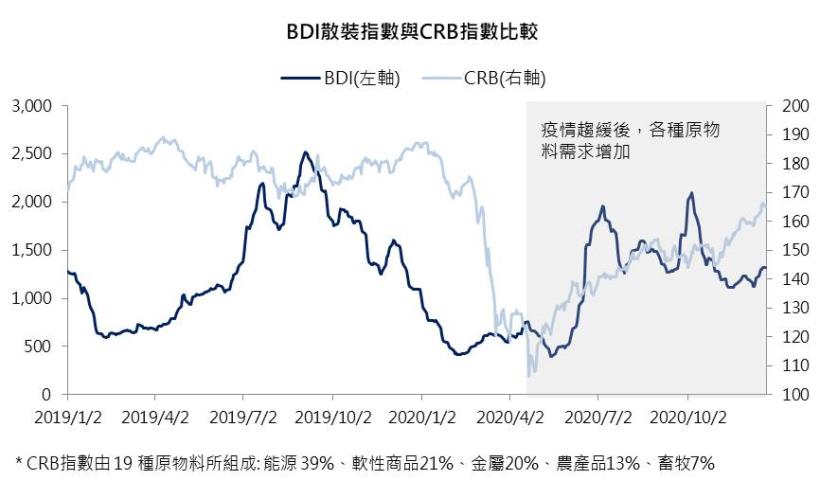

2020年因新冠疫情造成散裝運輸需求緊縮,四維航趁景氣不佳時處置船齡15年以上的老舊船隻,2020年初至今,已處置2艘高甲板船、2艘原木雜貨船,淘汰舊船除了收回部分投資成本,也節省舊船的保養開支。四維航20Q3累計稅後虧損8.46億元,累積EPS -2.77元,然20Q3因景氣稍回穩,單季虧損幅度已縮小。20Q4雖有中澳政治衝突導致煤礦的運輸減少,然四維航以中小型船為主,而中小型船運價波動較小,且受惠於穀物收成旺季,營收逐月回穩,加上中國因基礎建設對鐵礦砂需求強勁,散裝運輸溫和復甦,四維航20Q4虧損將進一步收斂。

預估20Q4營收為7.35億元(QoQ +5%,YoY -20.3%);毛利率1.7%,季增4.4個百分點,年減1個百分點;營益率-5.7%,季增4.8個百分點,年減2.7個百分點;EPS -0.16元。

預估2020年營收26.8億元 (YoY -29.5%);毛利率-16.1%,年減25.8個百分點;營益率24.2%,年減27.8個百分點;EPS -2.93元。每股淨值12.85元。

2021年營運將隨經濟復甦轉好

近期北半球穀物收成將告一段落,南半球穀物收成旺季須等至21Q2,煤礦則因中澳的衝突而維持縮減,因此21Q1散裝市場以鐵礦砂為主要運輸需求,21Q1整體散裝運輸需求量將不如20Q4,然四維航以中小型船為主,運價走勢相對大型船穩定,預期四維航21Q1營收仍可維持一定水準。

預估21Q1營收為7.03億元(QoQ -4.4%,YoY +10%);毛利率-2.9%,季減4.6個百分點,年增34個百分點;營益率-10.7%,季減5個百分點,年增35.8個百分點;EPS -0.28元。

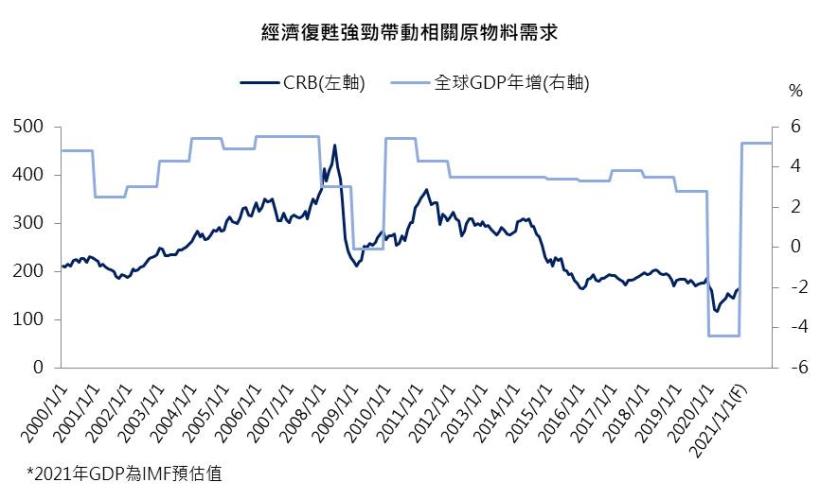

根據國際貨幣基金組織(IMF)預期2021年全球GDP年增5.2%,經濟復甦將帶動原料需求,四維航營運有望隨經濟復甦轉好。預估2021年營收31.2億元 (YoY +16.5%);毛利率0.2%,年增16.3個百分點;營益率-6.8%,年增17.5個百分點;EPS -0.82元。每股淨值11.07元。

結論

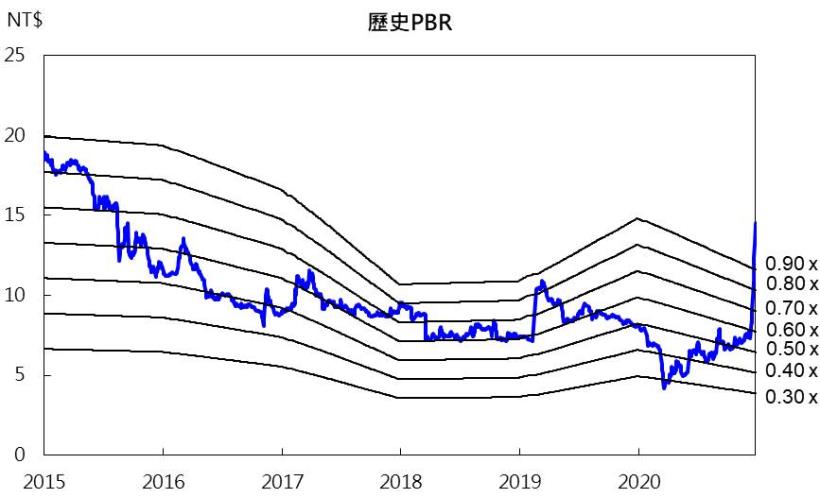

2020年四維航針對子公司綠舞觀光減資3億元再以債作股增資3億元,藉此維持綠舞觀光營運,近期因散裝海運逐步復甦,虧損逐季減少,預期2021年因全球景氣復甦,營運可望持續轉佳,惟四惟航負債比較高,且目前償債能力偏低,後續仍需持續觀察四維航的營運現金流是否持續回升,淨現金流是否無虞,此外目前PBR 1.31倍,超出歷史區間上緣,評價已偏高,投資建議區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。