我的網誌

我的網誌台揚 (2314)5G Open RAN、低軌道衛星引導,2021具轉機性

重點摘要

泛鴻海集團成員:

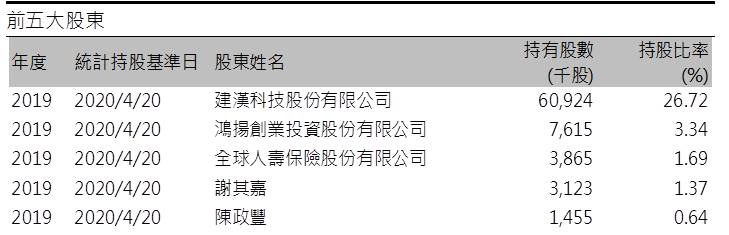

台揚為國內首家專業的微波及衛星通訊公司,總部設於台灣新竹科學工業園區,生產據點位於中國無錫、台灣新竹,美國、丹麥則設立研發中心。大股東為鴻海(2317)旗下的網通業者建漢(3062),持股比重26.72%,因此台揚也被市場視為泛鴻海集團的成員之一。

公司主要營收來源為衛星通訊系統及器材,各產品佔營收比重約為:LNB(直播衛星電視接收器)佔37%、VSAT(雙向寬頻衛星收發器)佔27%、Mobile與其他佔37%。2019年合併銷售金額地區比重:美洲56%、歐洲7%、亞洲及其它37%。

台揚主要客戶為歐美電信營運商、衛星頻道業者、系統整合商,主要競爭同業則包括啟碁(6285)、百一(6152)等。2019年營收57.99億元(YoY-27.23%),稅後淨利0.02億元(YoY-96.77%),稅後EPS 0.01元。

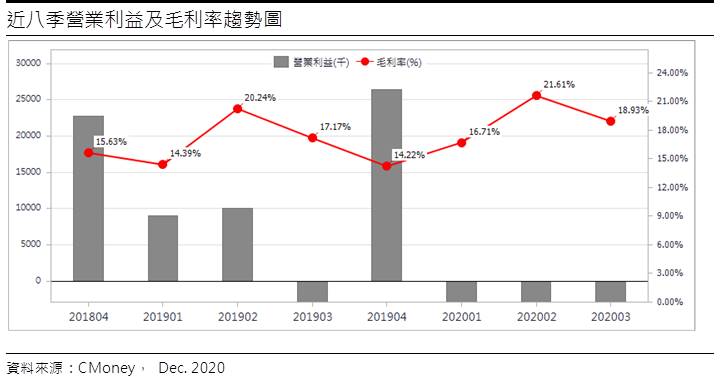

2020年新冠疫情衝擊、客戶需求放緩,營收衰退:

20Q3營收9.38億元(QoQ-15.14%,YoY-21.53%),毛利率18.93%,營業淨利-0.53億元(OPM-5.70%),稅後淨利-0.55億元,稅後EPS為-0.24元,受到疫情影響,新訂單效益又尚未發酵,加上投入Open RAN、5G RU產品研發等因素,令虧損持續擴大。

11月合併營收3.47億元,MoM+20.24%,YoY-37.32%,1~11月累計營收35.81億元,YoY-33.05%。雖營收翻為月增,但全年營收仍將呈現明顯衰退,並難擺脫虧損困境,預估2020年營收38.58億元(YoY-33.45%),稅後EPS為-0.29元。

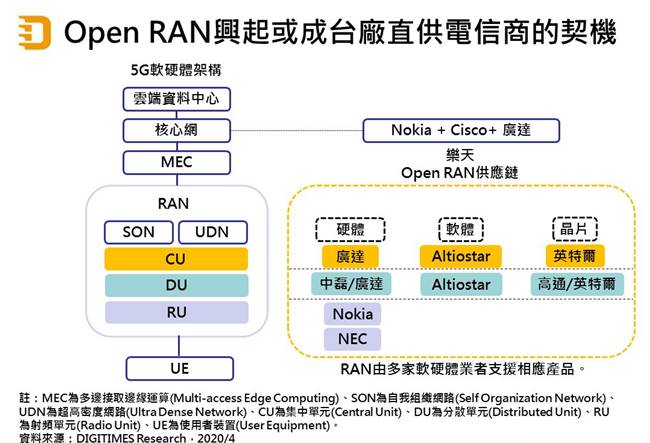

Open RAN開啟白牌電信設備新商機:

將軟硬體與韌體作在一起是電信基地台設備供應商的傳統解決方案,Open RAN(開放式虛擬化無線存取網路,Open Virtualized Radio Access Network,簡稱Open RAN)是一種能分離網路不同元素的方法,將傳統的基地台設備完全解構成RU(Radio Unit)、DU(Distribution Unit)、CU(Central Unit),核心網路留在雲端,再把軟體、韌體、硬體通通獨立分開,如此可讓營運商能在同一個網路設置中混合來自不同供應商的產品。目前參與加入5G網路開放架構Open RAN的大廠包括AT&T、中國移動、中國聯通、德國電信(Deutsche Telekom)、Facebook、Google、Intel、NTT、Radisys及台灣的中磊(5388)等,且有越來越多廠商參與其中,儼然成為5G網通的未來顯學。

過去網通基建設長期被愛立信、諾基亞(Nokia)、華為等大廠所把持,近年美中貿易摩擦不斷升級,美國以國安為由大舉封殺中國相關企業,持續收緊的華為禁令一波波發出後,部分歐美同盟國家隨後跟進並對華為祭出限制。由於華為產品一向較歐美大廠為低,當華為5G基地台設備遭到限用後,成本與資安等考量讓電信商轉向思考如何突破大廠把持,以提高彈性、降低運營成本,尤其是規模較小的廠商更想在欠佳的大環境拓寬生存空間。

各品牌大廠5G手機陸續上市,蘋果5G手機熱銷,預期又將再拉動5G基礎建設需求,預期全球5G基站建置數量將由2020年的110~120萬顯著增至2021年的220~240萬,加上新的Open RAN生態架構成形,將可增添台廠接單空間。

市場研究機構ABI Research估計,Open RAN生態系統可在2030年創造總計300億美元的市場價值,高過傳統RAN市場的200億美元。另外根據調查,與傳統RAN相較,網路開放架構Open RAN可顯著節省5G基站成本約40–50%,由於Open RAN能廣納百川,不再只能受限特定大廠架構,將可提供白牌電信設備新的商機,近年台揚積極布局白牌商機,預期將可重獲成長動能。

切入美DISH Network、有望再爭取更多新客戶:

美國移動通信主要營運商Dish Network已採用台揚開發、符合Open RAN要求的FDD技術無線接入網設備,順利完成5G場域驗證,後續將可望在美全國網路進行部署,預期21Q2起公司將陸續出貨。展望未來,Open RAN訂單將快速增長,台揚因有出貨經驗優勢,可望取得更多Open RAN RU訂單,因RU訂單毛利顯著高於RRH(Remote Radio Head),獲利將會明顯改善。

低軌道衛星醞釀起飛:

衛星產業主要涵蓋衛星製造、衛星發射服務、地面接收設備及衛星服務等領域,其中地面接收設備包含衛星機上盒、衛星寬頻裝置等消費性設備、衛星廣播設備、衛星導航設備及小型衛星地面站(VSAT)、閘道器等網路設備;衛星服務則有衛星電視、衛星寬頻、衛星廣播、遙測服務等。由美國衛星產業協會(SIA)資料顯示,2019年全球衛星產業營收規模達2,707億美元,其中,地面接收設備、衛星服務占比分別為48%、45%,為主要營收來源,至於衛星製造、衛星發射服務占比僅5%、2%。

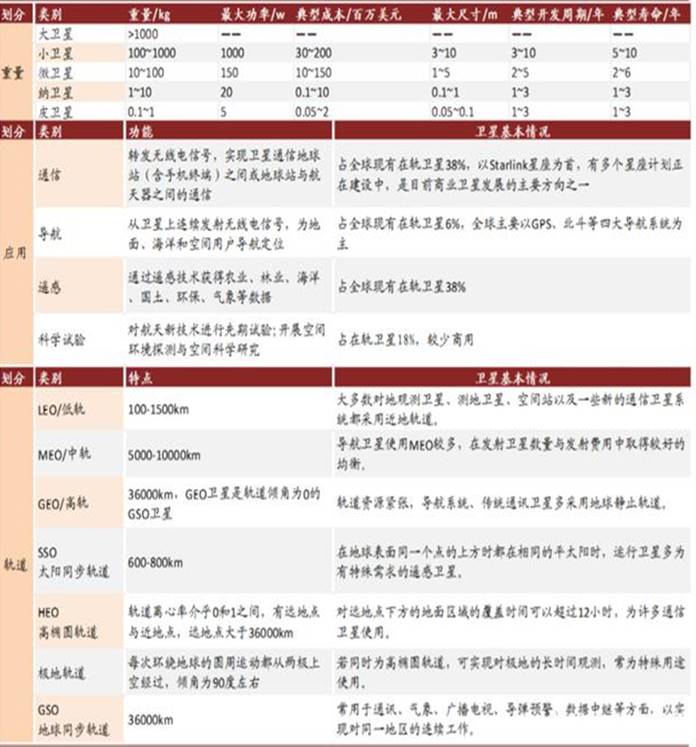

根據衛星軌道高度的不同,衛星可分為低軌道衛星(LEO)、中軌道衛星(MEO)以及地球同步軌道衛星(GEO),相較於中軌道衛星(MEO)以及地球同步軌道衛星(GEO),由於低軌道衛星(LEO,Low Earth orbit)距離地球高度約160~2,000公里,相對較低,傳輸延遲更短且傳輸過程中的損耗相對小。

衛星種類與比較

資料來源:中金公司

5G高頻率的無線電波較易被干擾,因此每個5G基地台所覆蓋的範圍較小,而衛星通訊的全球覆蓋率優勢恰好可補足5G涵蓋範圍小的缺點。隨著衛星生產與火箭發射成本下滑,衛星產業開始步入商業化階段,LEO衛星更成為眾多衛星營運商所青睞,根據美國衛星產業協會(SIA)統計,地面接收設備一年市場產值上看1900億美元,故不少科技大廠陸續投入LEO衛星通訊。

目前LEO衛星通訊以TESLA執行長馬斯克所創辦的太空服務公司Space X最具規模,SpaceX積極布局星鏈計畫,計劃發射4.2萬顆低軌道衛星,以覆蓋全球包括偏遠地區和海洋,2020年SpaceX積極發射衛星,後續該公司計畫在LEO衛星覆蓋的基礎下提供低價和網速高達每秒1GB的無線上網服務顆,就Space X規劃 2021年約需12,000顆衛星,對應約500萬座地面接收站,商機巨大。至於亞馬遜(Amazon)、Facebook、Google等科技巨頭,以及中國、歐洲等國家,近來都積極規劃並投入建置LEO衛星群,大量的衛星發射,也提供相關廠商新的商機。

台揚是台灣少數專攻衛星通訊系統設備器材的製造商,在衛星技術領域布局已久,並與OneWeb合作多年,共同開發低軌衛星地面通訊設備,近年來順利打入低軌衛星供應鏈,目前在LEO衛星市場具有的領先廠商包括SpaceX、Kymeta、Microsoft、Telesat、Oneweb、Amazon等均為台揚的客戶或潛在客戶。

5G創新架構與LEO衛星導正,2021重返成長軌道:

隨著5G專網與基地台鋪貨建置,加上Open RAN的創新商模式帶給白牌設備廠莫大的新商機,在更多衛星服務應用上線後,對地面訊號收發設備需求將更殷切,預料公司2021年將可扭轉營運直落的頹勢,重回成長軌道。預估2021年營收 48.98億元(YoY+26.95 %),稅後EPS0.73元。

結論:

台揚股本為22.80億元,20Q3每股淨值10.96元,股價淨值比處於歷史中軸之上。預估2020、2021年稅後EPS為-0.29、0.73元。在5G Open RAN創新架構與LEO衛星導正,2021重返成長軌道,想像空間頗大且具備轉機題材,不過近期電子上游原料呈現漲價風潮,後續仍須留意原料零件漲價對公司後續出貨是否造成阻滯。

近期台揚股價急揚後修正與短均間過大的正乖離,隨後並於月線附近試圖取得支撐,考量偏多架構延續,且內外資籌碼仍趨向正面,預料後續股價淨值比倍數應有再上調空間,逢低仍可介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。