我的網誌

我的網誌

【研究報告】東鋼(2006)毛利率逐季上升 ! H型鋼市占率超過五成,2021營運可期 !

公司簡介

東和鋼鐵(2006)成立於1962年,為台灣電爐煉鋼和軋鋼一貫大廠,生產工廠位於桃園、苗栗、高雄、越南和台中港物流中心。主要產品為鋼筋、型鋼、鋼結構、鋼胚等,生產原料以廢鋼和銑鐵為主,煉鋼的年產能達365萬噸、軋鋼的年產能達330萬噸,2019年東鋼鋼筋的台灣市占率為18%、H型鋼的台灣市占率為55.31%。

主要產品用途:鋼筋為土木及建築用鋼料、H型鋼用於鋼結構建築和土木基礎工程等結構用鋼料、鋼結構為廠房、土木、營造業、建築用鋼料、鋼胚為生產鋼筋、棒鋼、線材、H型鋼、槽鋼、鋼板之半成品。

就產品與營收比重來看,2019年營收比重:鋼筋48.08%、H型鋼24.37%、鋼結構18.64%、鋼胚3.39%、其他5.52%。就市場別來看,2019年內銷84.71%、外銷 15.29%。

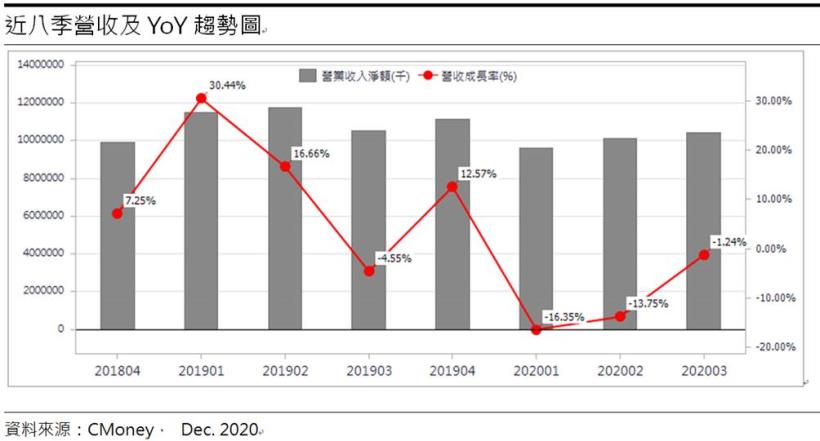

2020年毛利率逐季上揚,前三季EPS年增率達79.09%

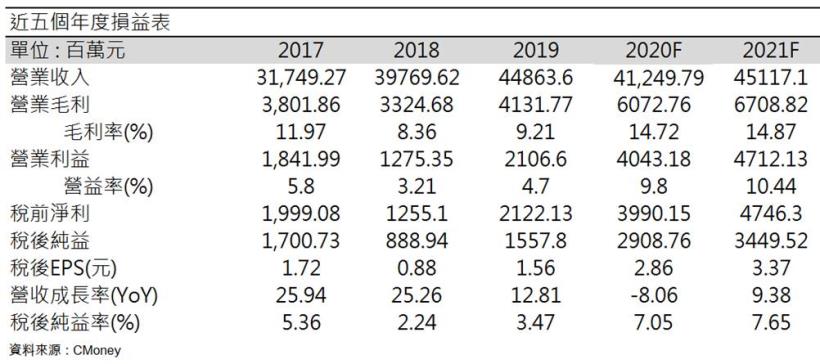

東鋼鋼筋20Q1~20Q3的營收金額為153.89億元(YoY-3.06%),型鋼營收金額為91.67億元(YoY-6.87%),占營收比例超過七成的兩大主要產品衰退,導致2020前三季營收301.16億元,年減11%。衰退主因是由於新冠疫情影響導致20H1需求低迷,再加上廢鋼報價維持在低檔,與19Q1高點相比下跌18.28%,因此營收分別於第一季和第二季衰退16.35%和13.75%。然第三季受惠台商回流和房市正向發展,鋼筋報價有所回升,從15200元/公噸調漲至15800元/公噸,因此20Q3營收僅微幅衰退1.24%。

雖然20H1營收大幅衰退,但毛利率逐季上揚優於市場預期,2020前三季分別為13.11%、13.89%、15.65%,主要有兩大原因:(1) H型鋼毛利較鋼筋佳且報價因台商回流建廠需求高而並未受疫情影響,20H1報價較去年同期上漲5.15%,第三季較去年同期上漲7.73%。(2)越南廠產能利用率上升至50%,較2019年的產能利用率23%大幅成長,虧損持續收斂,20Q1~20Q3虧損4.29億元(YoY+31.09%)。毛利率上揚導致稅後淨利和EPS大幅成長,2020年前三季稅後淨利19.69億元(YoY+78.99%)、EPS 1.97元(YoY+79.09%)。

20Q4鋼筋需求旺、H型鋼產能滿載,越南廠虧損有望進一步收斂

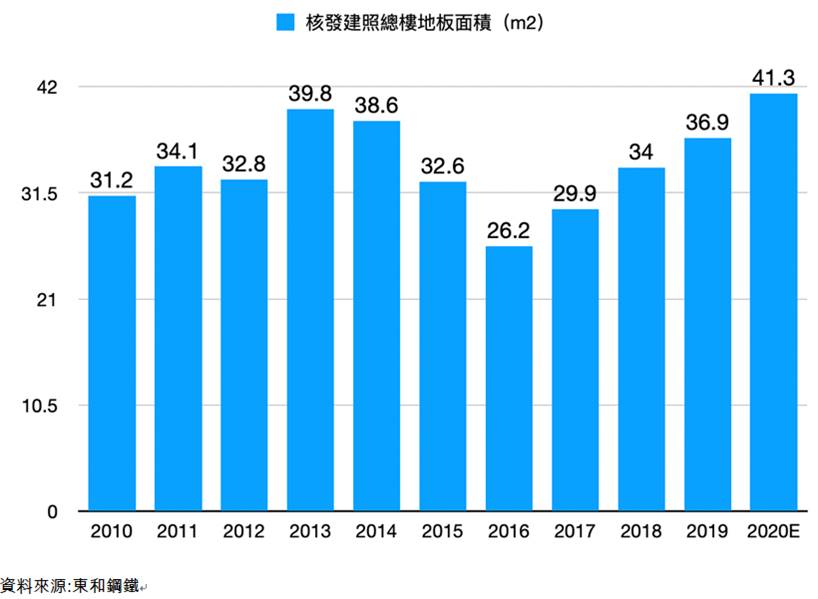

鋼筋的需求量與台灣核發建照總樓地板面積高度相關,2020年1-10月台灣核發建照總樓地板面積為3445萬平方公尺,年增15.14%。而由於廢鋼等原物料與成品鋼的運輸成本高,因此電爐鋼廠都有地域性,必須設在離產品需求較近的地區,東鋼總共四個廠區,營收占比最高地區為桃園廠,20Q1~20Q3營收占比37.65%。

台北市、新北市和桃園市2020/1-10的核發建照總樓地板面積為1140.37萬平方公尺,占全台33.1%,較去年同期成長10.31%,其中桃園的工業倉儲類的核發建照總樓地板面積為152.88萬平方公尺,占全台17.57%為全台最高,預估2020年核發建照總樓地板面積將成長12%,做為北部最大鋼筋和H型鋼廠的東鋼銷售量將因此受惠。

而第四季為營建傳統旺季,台商回流、政府前瞻公共工程再加上房市回溫建商持續推案,再加上核發建照總樓地板面積進一步上升有望推動鋼筋和H型鋼需求,東鋼也表示H型鋼目前產能已經滿載。而由於國際廢鋼價格上漲,自2020/3以來上漲46.03%,導致東鋼鋼筋報價第四季顯著上漲(QoQ+8.76%),鋼筋與廢鋼的價差從2020/6的8000元/公噸上升至2020/12的8900元/公噸,而H型鋼與廢鋼的價差也從2020/6的18100元/公噸上漲至2020/12的19500元/公噸,利差擴大有望支撐毛利率。

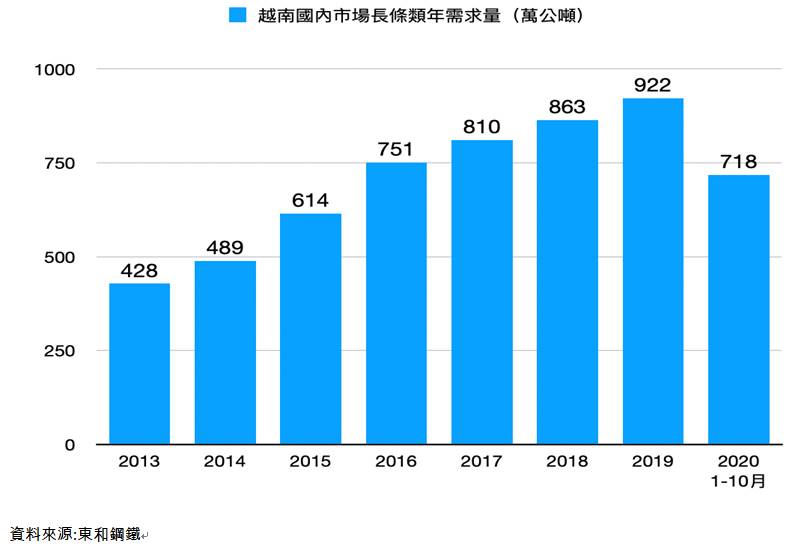

越南廠的部分,在新冠肺炎爆發之前,越南經濟成長率維持約7%,而國內市場長條類年需求量也逐年上升,因此在疫情逐漸趨緩之下,鋼鐵需求有望持續成長。目前產能已經達到2.4萬噸/月,產能利用率約五成,雖然還未達到損益平衡點所需的70%,但整體學習曲線仍在爬升階段,再加上越南國內鋼鐵需求回溫,虧損有望進一步收斂。

預估20Q4營收111.34億(YoY+0.05%);營業利益12.67億(YoY+82.34%);稅後淨利9.4億(YoY+105.3%);EPS 0.89元(YoY+93.48%)。

預估2020年營收412.50億(YoY-8.06%);營業利益40.43億(YoY+91.93%);稅後淨利29.09億(YoY+86.72%);EPS 2.86元(YoY+83.33%)。

鋼筋和H型鋼不畏政府打房,將穩步成長

鋼筋的部分,由於政府於2020/12/7推出房市的信用管制措施,主要針對非自住及非換屋需求的房貸,並期望建商餘屋加速去化,避免囤房,預期此次措施對於住宅市場影響較大,預估2021年推案量將減少10%,然而考量對於商業不動產及廠房廠辦無太大影響,且政府前瞻基礎建設持續進行,再加上桃園為近五年人口增加最多之縣市,基本住宅需求有撐,2021年鋼筋需求有望成長5%。

H型鋼的部分,在拜登當選美國總統後表示,目前不會撤銷在對中國出口產品至美國的關稅政策之下,台商回流的趨勢未變,因此建廠及廠辦需求將持續,再加上政府前瞻公共工程,捷運萬大線和淡江跨海大橋等公共工程將持續推動H型鋼需求,且東鋼為台灣H型鋼龍頭,在H型鋼需求旺盛下,可挑選毛利較高的訂單。

然而台灣於2020/12/22傳出時隔253天的本土病例,若疫情持續擴大,恐將導致核發建照總樓地板面積下降、台商回流速度減緩等,會造成鋼筋和H型鋼需求下降,因此疫情的發展將是後續觀察之重點。

越南廠的部分,在學習曲線持續攀升之下,越南廠產能可望達到3-4萬噸/月,產能利用率達到損益平衡點的70%,2022年有望開始獲利。

預估2021營收451.17億(YoY+9.38%);營業利益47.12億(YoY+16.55%);稅後淨利34.5億(YoY+18.59%);EPS 3.37元(YoY+17.83%)。

結論

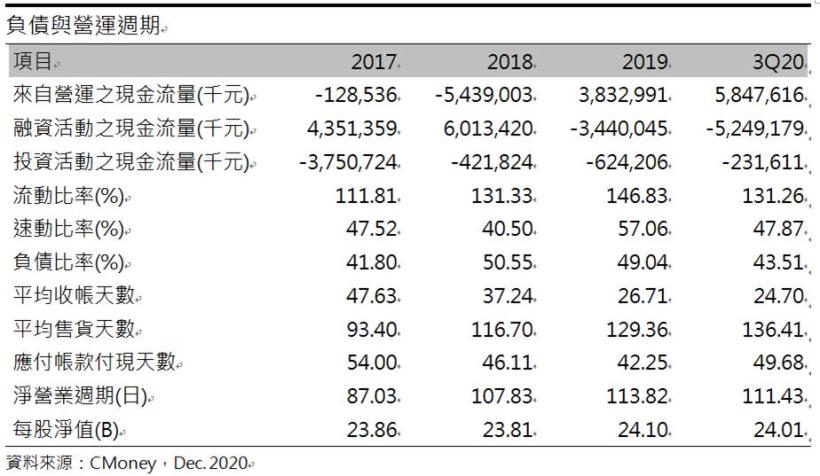

東鋼股本101.68億元,20Q3每股淨值24.54元,2020/12/24股價淨值比1.52,位於近6年歷史區間新高,本益比15.48倍,位於近6年歷史區間13.12~25.11倍中下緣。財務結構方面,營運現金流已從2019年轉正並逐年成長,淨現金流3.67億較去年同期增加2.48億,顯示營運逐漸轉佳。20Q1~20Q3自由現金流56.16億,再加上20Q3利息保障倍數31.73倍,顯示短期償債能力無虞。

展望2021年東鋼的獲利因素有(1)核發建照總樓地板面積預估將成長12%,鋼筋需求有望成長5%。(2)台商回流建廠及廠辦需求將持續,再加上政府前瞻公共工程持續進行,H型鋼需求有望穩步成長。(3) 國際廢鋼價格從低點上漲46.03%,帶動東鋼調漲產品報價,利差擴大有望支撐毛利率。(4)越南廠產能利用率逐年上升,虧損持續收斂。綜合上述,本益比有望挑戰歷史區間均值19倍,近期融資餘額暴增4000張,需留意股價回檔時散戶多殺多的情緒,但外資並未明顯減碼而投信還在續增持股,可待回測月線不破逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。