發表

發表

我的網誌

我的網誌

電機股王! 亞德客-KY(1590) 2021年獲利再戰新高!

公司簡介:

亞德客-KY為中國第二大氣動元件大廠,成立於1989年,2009年設立於開曼群島的亞德客國際為控股公司,專門生產各種氣動器材的集團。氣動技術是將空氣的壓縮能轉換為動能,用以實現預定動作。氣動技術具備高效、節能、安全可靠、無汙染等特性,廣泛被運用在各領域生產線和機械設備,氣動技術為自動化製造不可或缺的關鍵零組件。同時,也是台灣積體電路製造的供應商之一。

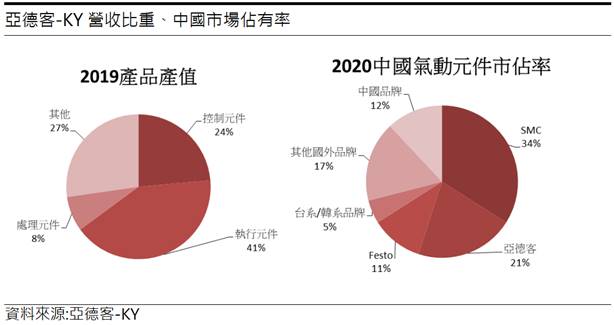

亞德客主要銷售產品為氣動技術中所運用到的執行元件、控制元件、氣源處理元件

,2019年主要營收比重為執行元件41%,控制元件24%,其他27%,氣源處理元件8%。

亞德客-KY銷售市場主要位於大中華地區,93%營收來自中國,4%來自台灣。亞德客-KY在中國為第二大氣動元件廠商,其在中國市佔率約21%,僅次於日本大廠SMC。而亞德客-KY銷售客戶主要來自,電子設備產業(31%)、通用機械(9%)、包裝機械(9%)、電池行業(9%)、汽車製造(5%)。

受惠電子、電池、機床設備產業需求,匯兌利益大增2.4億元,20Q3獲利創高

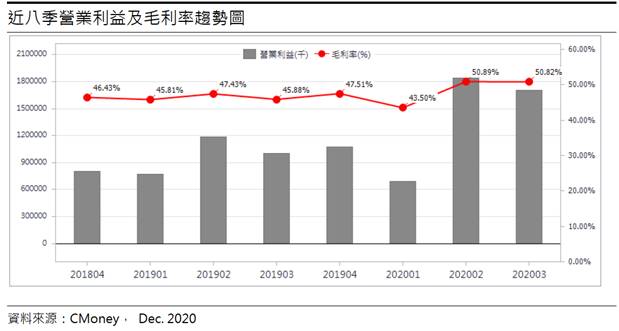

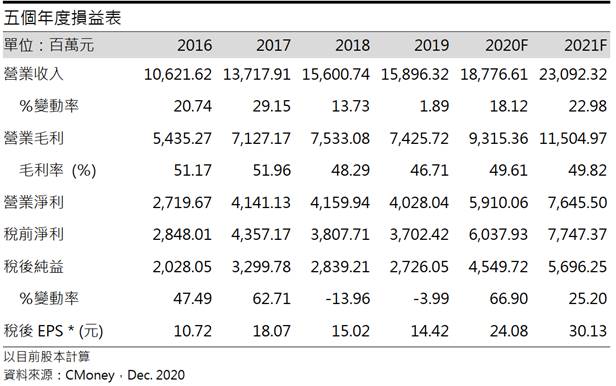

近5年來亞德客-KY靠著一條龍生產服務、自有品牌及完整銷售通路的三大優勢,在中國氣動元件市佔率逐年提升,已從2014年的16%提升至2020年約21%。20Q3受惠中國疫情解封開工率提升,電子行業、機床設備、電池行業需求增加,帶動營收創下歷史次高,雖較20Q2下滑2.2%(YoY+29.80%),其主因是訂單遞延,使20Q2成為較高的基期,毛利率50.82%,營業淨利17.06億元(OPM32.67%)。業外方面,因持有大量人民幣資產,受惠人民幣升值影響,匯兌利益高達2.4億元,使稅後淨利創下歷史新高15.41億元(YoY+242.18%),稅後EPS為8.16元。

第四季有望延續第三季成長動能,增加資本支出用以擴產、購買設備

20Q4亞德客-KY有望延續20Q3的表現,且20Q4季節下滑幅度較2019年同期低,其動能來自於中國5G市場發酵與電動車市場,以及工具機產業谷底復甦。此外,新產品-標準型線性滑軌於9月正式鋪貨,預期添加額外營收。整體而言,預估20Q4營收50.63億元(QoQ-3%,YoY+23.71%),現階段稼動率維持100%,毛利率將維持在50%以上達50.86%,營業淨利16.76億元(OPM 33.11%),稅後淨利12.88億元,稅後EPS為6.82元。

亞德客-KY將資本支出自20億元調升至30億元,增幅50%,主要分為兩個目的,1)因當前稼動率滿載,預期將40%金額用於添購生產氣動元件的設備,以擴充氣動元件的產能。2)由於微型線性滑軌客戶反應良好,60%金額將用於添購生產線性滑軌的設備,預期2021年中旬投產。

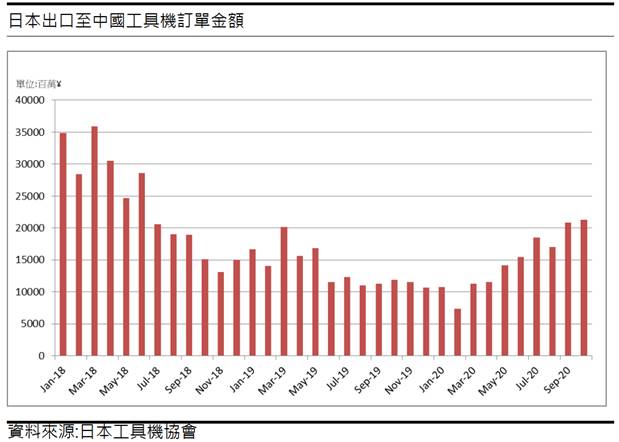

2021年工具機市場朝向正循環,線性滑軌將添加獲利動能

從2020/06起中國工具機市場訂單金額年增率首度轉正,主因是工具機下游廠商庫存去化得宜以及對未來景氣持樂觀態度而開始下單,顯示工具機市場朝向正循環趨勢;同時,中國政府因疫情既出各種政策利多,像是「新基建」、「中國製造2025」以及「十四五」等,大力推動5G建設、資料中心等基礎設施,再加上近年中國勞工成本逐漸升高,各產業自動化需求逐年提升,皆推升了氣動元件的需求。除氣動元件外,於2021年中投產的線性滑軌產品將會有明顯成長,預估營收比重將達13%,將貢獻約30億元的營收。

預期在各產業提升自動化程度與5G建設下,將推升亞德客-KY 2021年營收成長22.98%至230.1億元,然新產品線性滑軌毛利較低,毛利率可能無法維持20Q2的50.9%水準,全年平均毛利率為49.82%,營業利益76.45億元(OPM 33.11%),稅後淨利56.96億元(YoY+25.16%),稅後EPS為30.13元。

產品定位明確,市場占有率不易撼動

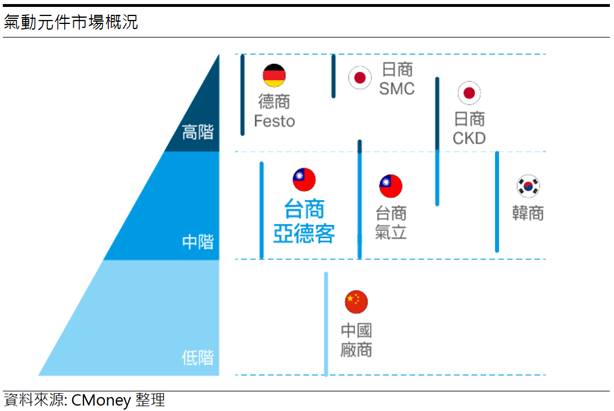

在中國氣動元件市佔率逐年提升,截至當前市場佔有率已經達到21%,為中國第二大氣動市場供應商,其最大競爭對手SMC,產品定位不同,主要製造較高階的氣動元件,與亞德客-KY市場有所區分。然亞德客-KY為中低階氣動市場的領導者,且擁有一條龍式生產以及深根多年的自有品牌,競爭優勢較強,若出現同業傾銷,恐無法撼動亞德客-KY的市場地位。

結論:

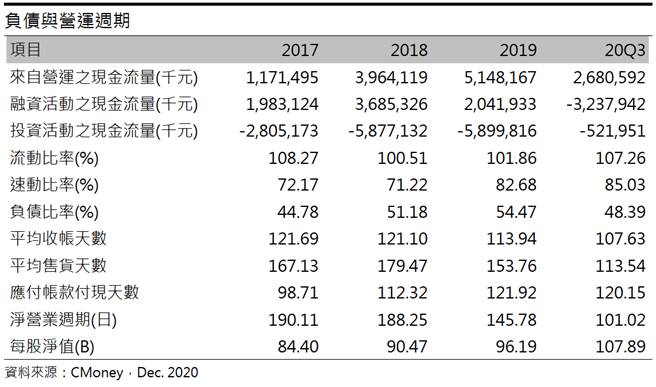

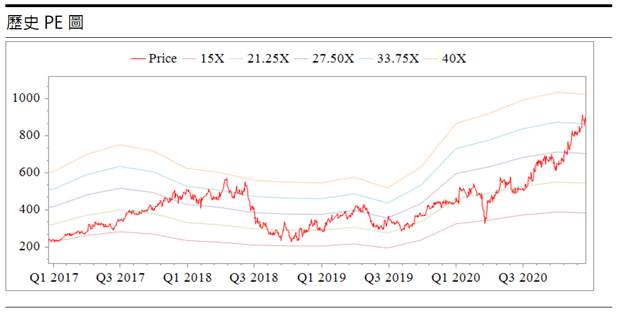

亞德客-KY股本為18.90億元,20Q3每股淨值107.89元,本益比41.30倍,位本益比歷史區間上緣。從財務結構剖析,亞德客-KY 20Q3現金及約當現金為41.47億元,營運現金流量為+26.81億元,自由現金流為+21.58億元,顯示獲利能力穩健。負債方面,20Q3負債比率為48.39%,利息保障倍率35.76倍,速動、流動及分別為85.03%、107.26%,比率相較低,主因是電機產業固定資產偏高,只要當前獲利能力良好,財務將暫時無虞。另一方面,可以觀察到存貨天數及應付帳款週轉天數不斷下降,20Q3分別為113.54、107.63天,應付帳款付現天數拉長至120.15天,使淨營運週期下降至101.02天,顯示資金壓力是呈現下降趨勢。整體而言,亞德客-KY的財務體質是相較於同業強勁。

獲利方面,考量亞德客-KY 2021年的獲利因素有1)政府利多推動,基礎建設大幅增加,2)工具機產業谷底復甦,走向的正循環,3)資本支出擴大,線性滑軌產品貢獻增加,4)市場定位明確,市佔率不易撼動,5)為台積電自動化供應鏈。綜合以上因素,以2021年獲利因素預估其稅後EPS為 30.13元,給予33倍本益比區間,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。