我的網誌

我的網誌

豐興(2015)產品報價持續走揚 ! 台商回流+房市景氣復甦,2021可望加速成長

公司簡介

豐興(2015)成立於1969年,資本額58.16億元,為全台灣第二大電爐煉鋼廠,擁有2座電弧爐和3座軋鋼廠,是台灣唯一可生產鋼筋、條線和型鋼三大類產品的煉軋合一鋼廠,生產原料以廢鋼為主,產品報價與原物料價格高度相關,原料來源依採購金額比例:國內45%、國外(美國、日本)55%,工廠位於台中市后里區。

鋼筋主要用途為住宅、廠房、大樓、道路、橋樑、隧道等;條線供螺絲螺帽、磨光棒、手工具、汽機車零件等用途;型鋼用在營建、廠房、造船、輸配電塔、機械製造業及鋼骨結構等用途。

就產品與營收比重來看,2020年前三季累積營收比重:鋼筋52.32%、條線25.53%、型鋼22.13%、其他0.02%。就銷售量來看,20Q1~20Q3鋼筋68.9萬噸、條線24.7萬噸、型鋼24.4萬噸,就市場別來看,2020前三季內銷比重91%,外銷比重9%。

鋼筋銷量淡季不淡+庫存盤盈,豐興2020前三季EPS年增29%

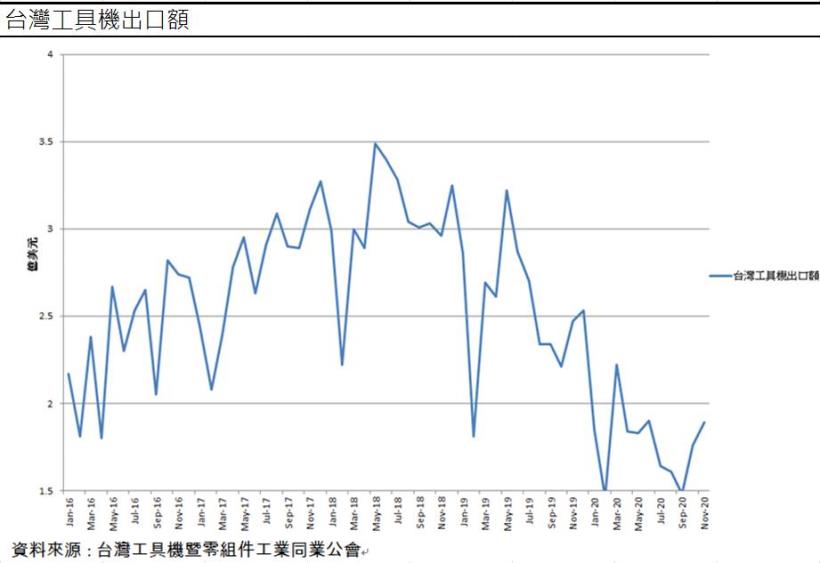

豐興20Q1~20Q3條線和型鋼出貨量分別是24.73萬噸(YOY-2%)、24.43萬噸(YOY-11%),銷售淨額分別是49.05億元(YoY-13%)、42.76億元(YoY-20%),衰退主因為受疫情影響導致20Q2、20Q3放無薪假廠商增加、歐美汽車廠停工停產,再加上新台幣匯率升值,全球機械產業出貨量下降,特別是工具機,2020前三季工具機出口金額為15.83億美元,年減32.47%。

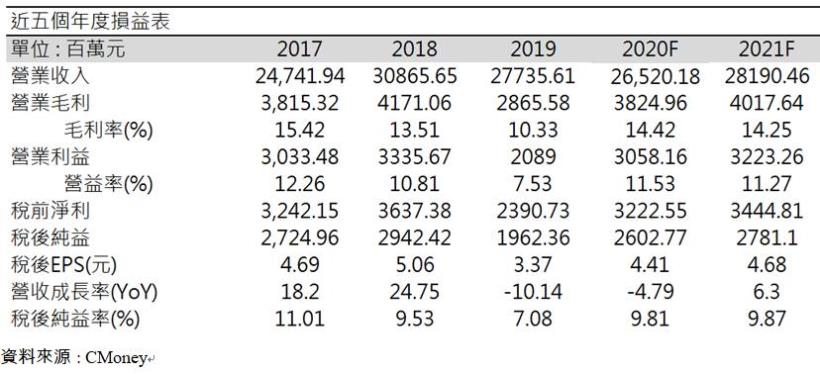

然而占豐興營收比重最大的鋼筋,20Q1~20Q3出貨量為68.91萬噸(YoY+23%),銷售淨額為105.04億元(YoY+9%),台商回流和房地產景氣復甦讓鋼筋銷售量淡季不淡,豐興2020年前三季營收196.9億元(YoY-4%)僅微幅下跌,稅後淨利19.15億元(YoY+29.06%)。

而由於疫情導致拆除工作的延緩,國際廢鋼供應減少導致廢鋼價格上漲,於2020/3觸底反彈,從6100元/公噸上升至9月的7100元/公噸,漲幅16.39%,帶動鋼筋、條線和型鋼報價走揚,漲幅分別為6.99%、2.23%、2.55%,主要產品報價上升再加上豐興在20Q3認列約1億元之庫存盤盈,反映在銷貨成本的減少,毛利率因此增加1.53%至16.23%、稅後EPS因此增加0.13元。綜合上述原因,豐興2020前三季EPS 3.29元,年增率29%。

20Q4鋼筋和型鋼需求持續成長,條線剛從谷底反彈

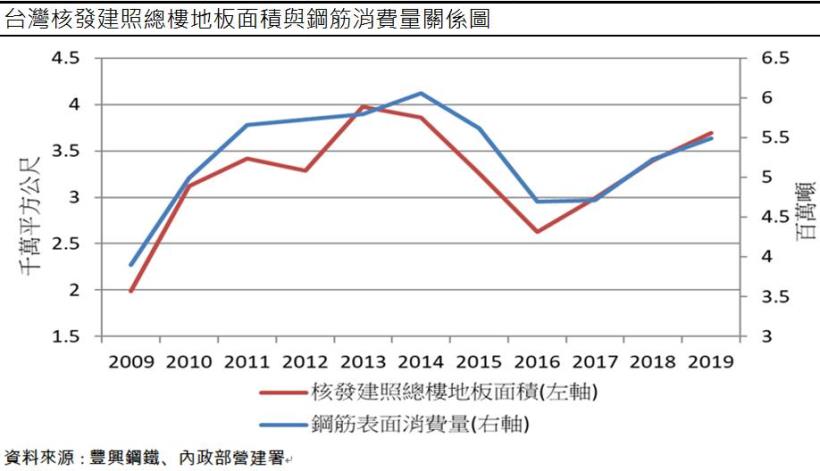

鋼筋與型鋼的部分,由於其主要用途為住宅、廠房、營建等,需求量與台灣核發建照總樓地板面積高度相關,2020年1-10月台灣核發建照總樓地板面積為3445萬平方公尺,年增15.14%。

由於廢鋼與鋼品的運輸成本非常高,因此電爐鋼廠都有地域性,必須設在離廢鋼產品需求較近的地區,而豐興是位於中部的鋼鐵廠,台中2020/1-10核發建照總樓地板面積為539.52萬,占全台15.66%,為全台最多,豐興鋼筋和型鋼銷售量因而受惠。

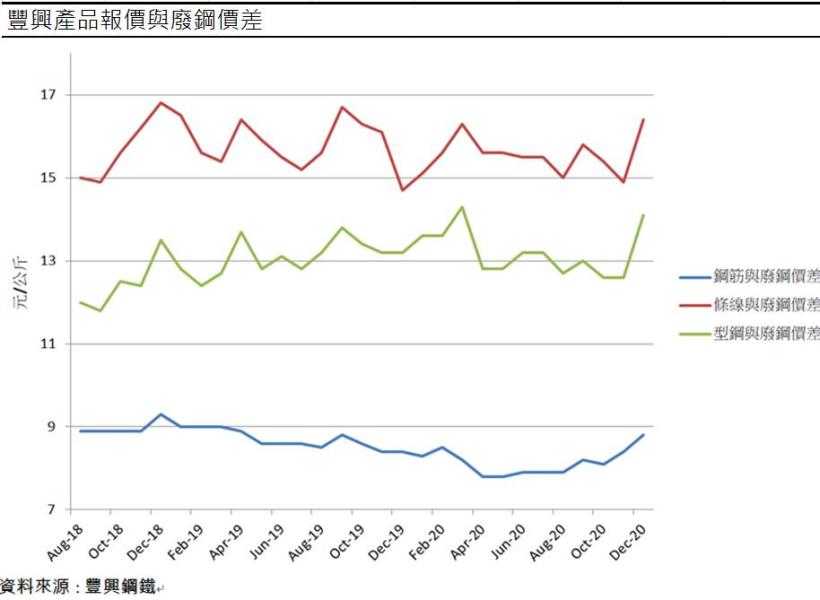

第四季為營建業的傳統旺季,台商回台建廠需求增加、政府前瞻基礎建設以及建商持續推案,推動鋼筋和型鋼需求上升,再加上疫情尚未平緩,廢鋼價格持續上漲,從2020/9 的7100元/公噸上漲至12月中的8600元/公噸,漲幅21.13%,為了反映國際原物料的上漲,豐興的產品報價上揚,價差脫離谷底,鋼筋與廢鋼價差自2020/4已經上升16.67%、條鋼價差上升7.05%、型鋼價差上升12.5%,價差上升預估可望挹注營收5.77%。

在營建旺季、台商回流建廠需求增加和政府前瞻基礎設施的帶動下,20Q4鋼筋和型鋼需求有望維持成長動能。

條線的部分,豐興條線下游主要應用為:機械零件44%、手工具23%、螺絲螺帽(含車用扣件)22%、汽機車零件10%、其他1%,產品以工具機為主要下游應用,在國外疫情尚未趨緩下,2020/10-11月工具機出口金額為3.65億美元,年減27%,由於全球經濟景氣復甦,工具機出口已經從2020/9觸底反彈,因此衰退幅度已較前三季縮小,條線的部分預估第四季仍然處於衰退狀態。

預估20Q4營收68.3億(YoY-4.13%);營業利益7.77億(YoY+35.26%);稅後淨利6.88億(YoY+43.73%);EPS 1.12元(YoY+36.59%)。

預估2020年營收265.2億(YoY-4.38%);營業利益30.58億(YoY+46.39%);稅後淨利26.03億(YoY+32.64%);EPS 4.41元(YoY+30.86%)。

2021年鋼筋和型鋼需求有望持續20Q4上漲格局,條線穩步成長

近年台商回流台灣的主因是,中美貿易戰造成中國對美關稅上升,再加上中國爆發新冠疫情,台灣防疫成功,而拜登當選美國總統後也表示,目前不會撤銷在貿易戰中美方對中方出口產品徵收關稅的政策,因此預計2021年台商回流潮將會持續。

而台中為台灣精密機械重鎮區,其中有70%精密機械、工具機及其零組件廠均在中部設廠,擁有吸引台商回流的產業群聚優勢,再加上台中為六都之首先成立「台商專區」,政府積極招商引資,2020/1-7投資台中的投資案有116件,總金額1801.53億元,佔全台20.82%,顯示台商回流投資台中意願佳。

由於台中有全台第二大人口城市和人口淨遷入的人口紅利,再加上即將通車的捷運交通建設兩大優勢,建商紛紛在台中推建案,今2020年前十個月台中開工數2.49萬戶,為六都之中最多,預估在上述兩大優勢下,趨勢將持續至2021,而受惠於台商回流和營建業建案需求佳,豐興2021年鋼筋和型鋼需求有望持續成長。

條線的部分,工具機產業為景氣循環產業,工具機訂單已經於2020年第三季落底回升,2021正好是景氣循環向上的第一年,工具機訂單需求有望成長26.52%,預計豐興2021年條線銷量將穩步成長。

預估2021營收281.9億(YoY+6.3%);營業利益40.18億(YoY+5.4%);稅後淨利27.81億(YoY+6.12%);EPS 4.68元(YoY+6.91%)。

結論

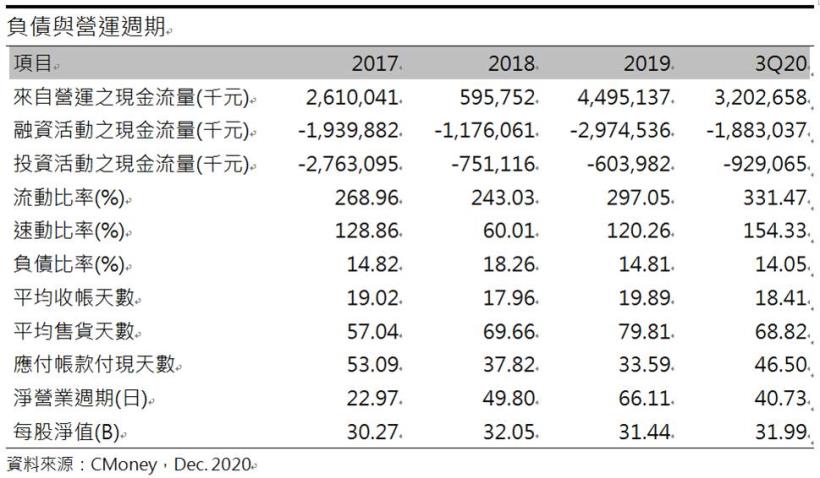

豐興股本58.16億元,20Q3每股淨值31.99元,股價淨值比2.05,位於近6年歷史區間1.3~2.14倍的上緣,本益比15.9倍,位於近6年歷史區間10.55~16.89倍的上緣。財務結構方面,在重資本的鋼鐵業中,豐興長期保持低債務,負債比例保持在14-19%之間,因此20Q3流動比率為331.47%、速動比率為154.33%,保持在高水準,然而低負債也表示豐興較同業保守,擴張事業版圖的意願較低,穩健的經營模式較吸引重防禦性質的投資買盤,因此預期本益比不會超過近6年歷史新高16.89倍。

展望2021年豐興的獲利因素有(1)台商回流設置廠辦需求增溫,再加上政府前瞻基礎建設持續和房地產行業復甦,帶動鋼筋和型鋼需求增加。(2)工具機進入景氣循環上升階段,條線需求有望上升(3)國際廢鋼價格從低點上漲約41%,帶動豐興產品報價上升,價差擴大營收有望提升6.34%。豐興配息率維持在70-90%,殖利率維持在5.5-6.5%,為穩定配息的公司。綜合上述,預估本益比可望挑戰16.5倍,然而近期股價乖離已經過大,可待股價回測月線逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。