發表

發表

我的網誌

我的網誌

圖/Shutterstock

中石化(1314) CPL、AN利差改善,2021年本業虧損有望縮減

公司簡介:

公司於西元1969年創立,為丙烯腈(AN)、己內醯胺(CPL)、醋酸(GAC)、尼龍粒(CHIP)及硫酸銨之生產廠商,公司為台灣唯一(市占率64%),全球前5大CPL生產商;AN為台灣第二大,全球前10大的生產商。

主要部門的營收比重為CPL占比 51.17%,AN占比 34.63%,其他14.2%。

產能方面,CPL年產量約40萬噸,下游應用分為紡織用纖維(如運動外套、襯裡、衣料等)及工業用纖維(傘布、漁網、輪胎簾布等) 。AN產能為年產量23萬噸,下游應用主要為ABS(丙烯腈-丁二烯-苯乙烯共聚物)及亞克力棉(AF)。

原料方面,中石化 CPL 主要原料為苯酚,部分由信昌化提供,其餘則進口取得。AN 原料以丙烯及液氨為主,其中丙烯由中油供應、少量進口補充,而液氨則全數進口。

2019年度內銷比重70.70%,外銷比重29.30%。

20H1主力產品過剩,20Q3營運虧損幅度縮減

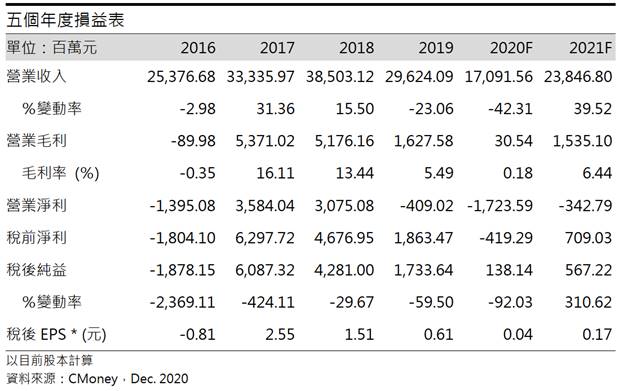

中石化兩大主力產品CPL及AN從2019年起皆面臨產能過剩的問題,加上中美貿易戰影響,下游需求疲弱,導致從2018年起毛利率13.4%,營業利益獲利30.75億元,降至2019年毛利率5.49%,營業利益虧損4.09億元,20H1受到新冠肺炎影響毛利率更下降至-0.44%,營業利益虧損更擴大至8.35億元。

雖受到新冠肺炎影響,但也帶來新機會,尤其是AN產品,其下游產品ABS因白色家電(代替勞務性質的家電,如冰箱、洗衣機等)需求大增,NBR乳膠則受惠醫療手套的應用,這也帶動AN需求上揚,但因為AN庫存整體偏高,利差仍為負值,中石化AN部門仍虧1.3億元,CPL部門則虧1.7億元。20Q3營收36.33億元(QoQ-11.04%,YoY-54.86%),毛利率-7.00%,營業淨利-7.37億元(OPM-20.30%),稅後淨利-4.18億元,稅後EPS為-0.13元。

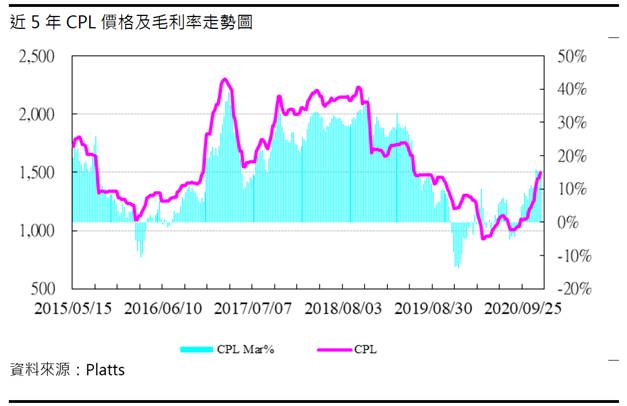

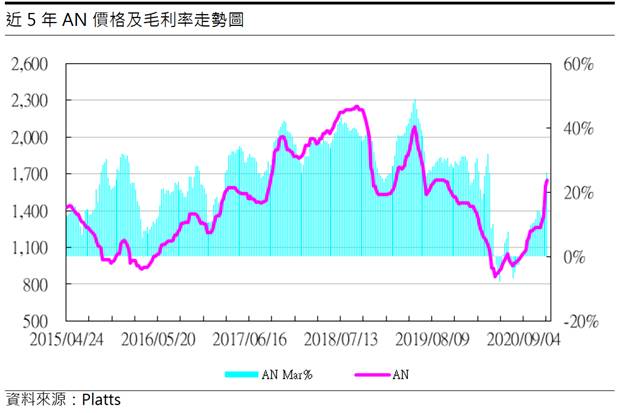

CPL及AN利差轉正,但營收規模復甦仍緩慢

由於第四季為中國石化業者傳統歲修季節,AN方面,中國浙江石化26萬噸及山東海江化工13噸產能歲修,加上下游ABS及NBR乳膠廠商需求強勁,AN庫存去化得宜,報價上揚,利差率先翻正。CPL方面,因歲修因素,整體稼動率從10月初85%下降至11月初75%,產量下滑,且下游成衣業及車用需求暢旺,進而拉動上游尼龍粒的需求,帶動原料CPL利差向上翻揚。預估20Q4營收40.7億元(QoQ+8%,YoY-20.7%),因利差改善以及營業成本下降,毛利率上升至7%,但營業費用仍維持高檔,營業淨利-1.5億元(OPM -3.71%),稅後淨利1.1億元,稅後EPS為0.03元。

預估2020年營收170.1億元(YoY-42.31%),毛利率為0.18%,認列京華城處分評價利益及高雄特貿六重劃增值利益,年度業外收支13億元,稅後淨利1.38億元(YoY-92.03%),稅後EPS為0.04元。

2021年中國新產能投入,價格競爭加劇

中國2021年將有59萬噸的AN新增產能投入市場,當前AN在中國的產能約200萬噸,年成長三成,然需求年複合成長率僅3.04%,整體AN市場供大於求。CPL方面,中國當前產能為403萬噸,2021年將再投放120萬噸達523萬噸,年增29%,需求方面,2019年中國CPL消費量為313萬噸,目前正積極發展工業用尼龍,預期2021年需求年增將超過20%以上,整體CPL供需趨於平衡。預期在中國石化廠家的激烈競爭下,中石化的銷量受到壓縮,預期2021年營收僅回溫至238.5億元(僅2019年營收的80%),然CPL利差改善,平均毛利率將回到6.44%,預估營業費用為18.7億元,高於毛利15.3億元,營業利益仍虧3.4億元(OPM-1.44%),稅後淨利5.67億元(YoY+310%),稅後EPS為0.17元。

京華城朝頂級商辦開發,預計 2023 年完工

京華城土地永久所有權標售案,2019/09由中石化旗下鼎越開發以372億元得標,未來規劃將以頂級商辦開發為方向,預計規劃 5.3 萬坪採取先售後建,若以單坪 120 萬評估開發總銷將可達到 700 億。但目前土地尚未移交,且預計最快 2023 年才能開發完成,若以商業辦公室估計租金收入,每坪月租可達2650元,估計2023年起每年可為業外收益挹注16億元(不考慮建置的攤銷成本)的收入。

結論:

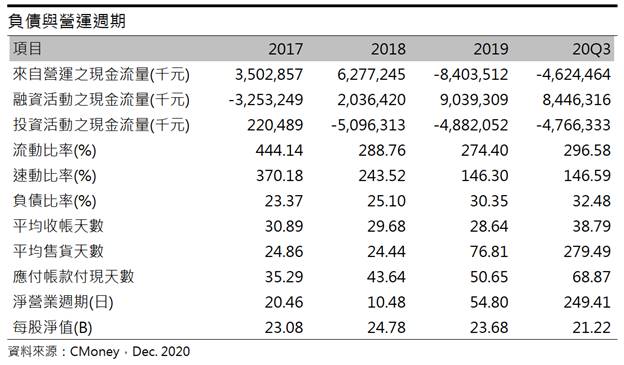

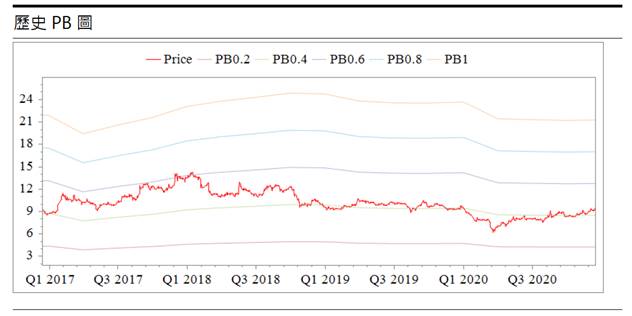

中石化股本為328.49億元,20Q3每股淨值21.22元,股價淨值比0.45倍,位於歷史股價淨值比區間下緣。從財務結構剖析,中石化的現金及約當現金為80億元(占比資產9%),20Q3來自營運現金流量為-46.24億元,自由現金流量為-93億元,且融資現金流高達84億元,顯示本業營運不良,現金來自借貸等籌資方式。負債方面,負債比率為32.48%,雖比率偏低,但逐年提高,已從2017年23%上升至32%,速動、流動及分別為146.59%、296.58%,利息保障倍率逐年下降,目前為-7倍,顯示短期償債能力並不良好。存貨方面,觀察到其平均售貨天數飆升至279.49天,主要是受疫情影響以及同業競爭雙重影響,使淨營運週期上升至249.41天,營運資金週轉壓力是呈現增加的趨勢。整體來看,中石化的財務體質相較於同業並不健康。

展望後市,中石化2021年營運將面臨同業競爭的挑戰,營收獲利受到壓縮,但考量中國尼龍市場將轉往較高階的工業用尼龍,需求較為強勁,預期CPL利差較為良好,有望提升2021年平均毛利率,但難以回復至2017年的水準。業外題材方面,京華城土地還未移交,開發案至少還需3~5年,獲利貢獻仍有待觀察。考量2021年較2020年獲利復甦,但獲利水平仍不及2017年水準,因此以2021年的獲利能力預估淨值為22.03元,僅給予0.45倍的股價淨值比,投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。