我的網誌

我的網誌

(圖片來源:shutterstock)

原文發文日:202/05/29

轉載來自:美股夢想家- 打造穩定現金流(Pressplay)

警語

文章內容僅供投資人參考,投資人須自行承擔風險,

本文不負擔盈虧之法律責任,亦不代表任何投資或稅務建議。

今年武漢肺炎疫情最恐慌時,標普500指數最多自高點下跌35%。

雖然美股近來迅速反彈,但距離歷史高點仍有約11%差距。

股票未來成長性是最好的,不過波動也就很大,

很少有人可以看到資產接近腰斬還面不改色。

類似武漢肺炎這種黑天鵝事件,雖然發生機率極低,

但也不代表不會發生,而且都非常難以預測。

回顧過去歷史,1987年黑色星期一、1997年亞洲金融風暴、

2000年網路泡沫、2001年911事件、2008年金融海嘯,

這些事件在當時也都被認為難以預料。

也許現在事後回頭看都可以拿出很多數據,

告訴你很早就可以知道,但在那個時空當下就是沒那麼簡單。

所以不論投資什麼產品,都必須思考可以接受的最大虧損,

該停損就停損,隨時保持風險意識,

才能確保投資順利,因為總會有無法預料的事件發生。

為黑天鵝而誕生的ETF

那有沒有什麼ETF可以有效降低風險,又不會錯過股市上漲呢?

只要你想的到,美國就會有ETF可以投資。

美股市場中推出蠻多平衡型ETF,

可以降低資產波動,並提供穩健報酬。

我認為可以觀察的一檔平衡型ETF為

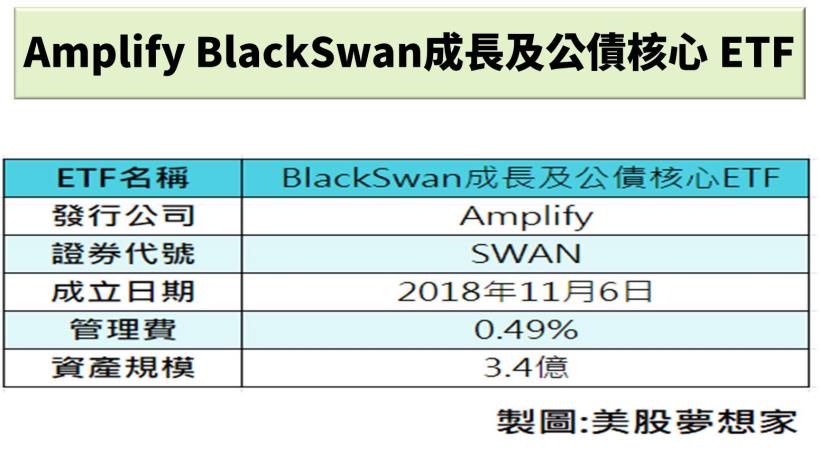

Amplify BlackSwan成長及公債核心ETF ( 證券代號:SWAN),

發行商為Amplify,管理費0.49%,成立於2018年11月6日

今年以來SWAN狂勝大盤11%

BlackSwan意思為黑天鵝,看名稱就可知道,

這檔ETF希望可以躲過黑天鵝事件!!

今年以來SWAN表現很不錯,迄今上漲4.87%,

遠勝標普500指數下跌6.22%,兩者差距約11%

SWAN投資策略

SWAN有90%資金投資美國公債,

另外10%資金則投資標普500指數選擇權,每年6月及12月再平衡。

當市場動盪時,資金會流向美國公債避險,

而標普500指數則下跌,反之亦然,

這也是股債平衡策略能發揮避險作用的原因。

不過SWAN並沒有直接投資標普500指數,而是投資標普500指數選擇權。

選擇權意思是可以在到期日前以某個價格買賣股票的權利,

Call為買權,代表以履約價買股票的權利,

Put為賣權,代表以履約價賣股票的權利。

假如今天買了一張50元履約價的Call,

在到期日之前股價漲到了100元,

就可以行使買股票的權利,賺取50元價差,

這50元再扣掉當初買進買權的權利金就是實際獲利。

但相對的,如果在到期日前股價低於50元,那付出的權利金也會歸零。

SWAN買進標普500指數ETF 的Call,原理也是一樣的。

SWAN每年6月及12月會以10%資金買進隔年標普500指數6月及12月選擇權。

根據Amplify資料,由於選擇權有高槓桿作用,

以10%資金購買標普500指數選擇權,

相當於以70%資金購買標普500指數。

若隔年標普500指數大漲,選擇權就可以大賺,

不會因為有高達90%資金放在美國公債,而錯過股市上漲。

最大風險就是隔年標普500指數大跌,這10%資金歸零,

但另外90%國債在股市大跌下,通常能發揮避險作用,並逆勢上漲。

SWAN持股組合

SWAN最新持股組合如下:

美國公債(89.92%)、標普500指數選擇權(9.76%)及少量現金(0.32%)

SWAN投資風險

對SWAN來說,最大風險就是股債雙殺,

現在處於前所未有的低利率環境中,

如果未來聯準會升息,導致債券價格下跌,

而股市也因為資金成本提高而下跌,

那SWAN表現就會很糟,

這是投資SWAN前須注意的風險。

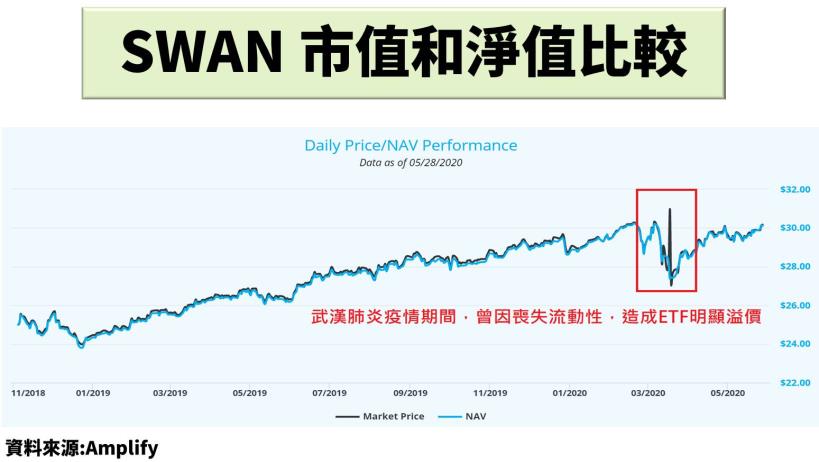

另外今年3月市場喪失流動性時,SWAN曾短暫出現溢價現象,

不過很快就收斂,在多數時刻均無明顯折溢價。

在投資ETF前須注意「淨值」及「市值」的差距,

「淨值」代表ETF持股組合的市場價值,

而「市值」代表市場上所有投資人交易買賣的成交價。

一檔運作良好的ETF會讓「市值」跟「淨值」兩者趨於接近,

避免投資人以過高或過低價格買賣,

也就是追蹤誤差很低,以保障投資人權益。

由於美國ETF發展非常成熟,資產規模足夠的ETF,

大多能提供足夠流動性,一般而言追蹤誤差都很小。

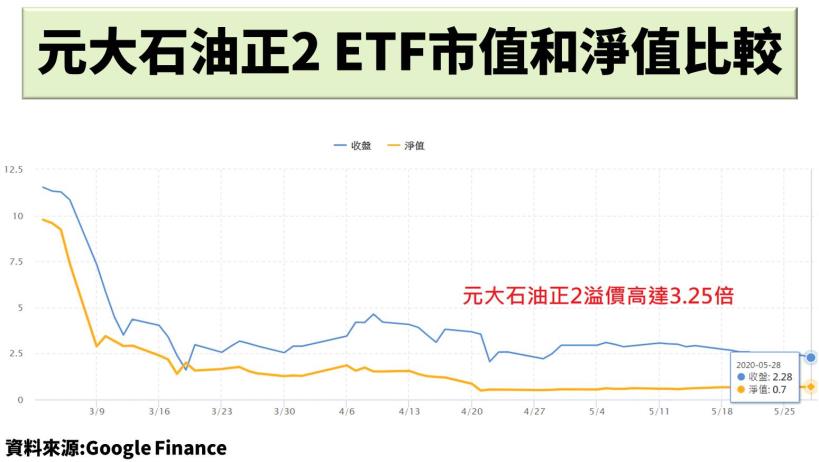

我看過最誇張的ETF折溢價是元大石油正2 ETF,

現在溢價高達3.25倍,而且連續好幾個月都溢價好幾倍,

不知道為什麼可以持續上市。

SWAN回測表現

根據Amplify回測,截至今年3月31日止,

自2005年12月以來,SWAN表現勝過標普500總報酬指數,平均年化報酬8.04%,

而標普500總報酬指數,平均年化報酬只有7.47%。

在最大下跌方面,標普500總報酬指數在金融海嘯期間下跌55.25%,

但SWAN只有下跌13.09%,表現非常出色。

從過去歷史走勢也可明顯看出,

SWAN走勢平滑很多,而標普500總報酬指數則有明顯起伏。

不過若股市處於大多頭時期,SWAN表現就會落後(藍框處),

投資這檔ETF的最主要目標是當大空頭來臨時可以逆勢上漲,

而當大多頭來臨也能跟者漲,不要落後太多。

註:標普500總報酬指數代表股利再投入的標普500指數報酬

按讚粉絲專頁,即時追蹤美股最新資訊