發表

發表

我的網誌

我的網誌

慧洋-KY(2637) 2021年毛利率雖轉佳,惟現金增資稀釋獲利

公司簡介

慧洋航運1999年在開曼群島登記,2010/12/1在台灣掛牌上市,2013年11/14又於英國掛牌上市(GDR),為台灣第一家到倫敦掛牌的散裝航運公司。營運業務以散裝船租賃為主,船隊以中小型散裝船為主,規模為台灣最大,2020/12總計有136 艘船舶:海岬型3艘、巴拿馬型28艘、超級極限型27艘、輕便型41艘、小型輕便型32 艘、其他5艘,船齡平均7年。2019年營收占比:租金收入94.5%、運費收入3%、船舶管理0.9%、其他1.6%;以合約長短來看營收占比:與客戶簽訂的長約80%、自行攬貨(自營以短約為主)20%。

因應IMO環保規定(2019年壓艙水公約、2023年制定EEXI降低碳排放),近年新訂船多為節能船,另外也自行培養壓艙水團隊,一方面成本降低,也提供客戶售後服務。慧洋的策略為一站購足,提供多種船型,主要客戶有NYK、三井(MOL)、Norden等國際航商。為維持營收穩定,合約以長約為主(平均3-5年,10年以上也有)。此外合約避免集中同年簽訂,為了防止大量合約同時換約時,因景氣不好換約價格跌價的風險。

散裝船介紹

散裝船主要運輸鐵礦砂、黃豆、玉米、煤炭等大宗貨物原物料,因此貨物單一不怕擠壓,不須包裝成綑、成箱,以甲板船為主。散裝船依總載重噸數(Dead weight, DWT)可分成:

(1) 海岬型(Cape):DWT大於11萬噸,主要載運鐵礦砂、煤炭等

(2) 巴拿馬型(Panamax):DWT介於6.7到11萬噸之間,主要載運穀物(玉米、小麥)、煤炭、礦砂

(3) 超級極限型(Supramax):DWT介於5到6.7萬噸之間,主要載運穀物、廢鐵、礦石等

(4) 輕便型(Handy)、小型輕便型(Small Handy):DWT小於5萬噸,主要載運水泥、木屑、紙漿等

營運已逐季轉好

2019年慧洋因看好2020年市況,因此2020年有22艘為調整為指數連結型合約,然而20H1年突遇新冠疫情,需求遽減下,BDI指數也連帶下滑,22艘指數連結型的租金收入也隨之大減,自營的船隊也因運輸需求不振而獲利不佳;此外20H1的換約價也受疫情影響下跌10%(20Q1合約價格-10.96%;20Q2合約價格-9.53%),20Q3累計EPS -0.43元。

20Q4因景氣回穩後,穀物進入收成旺季,運輸需求增加,換約價已逐漸回穩,預期20Q4換約價將可轉正(+6.2%)。至於22艘指數型連結合約,目前慧洋用衍生性商品鎖定虧損,此外也將其中的8艘改為固定租金,藉此降低未來受指數影響的風險。預估20Q4營收33.52億元(QoQ +7%,YoY -1.8%);毛利率19.2%,季增1.6個百分點,年減6.7個百分點;營益率17.8%,季增1.5個百分點,年減6.87個百分點;EPS 0.18元(QoQ +9.7%,YoY -72%)。

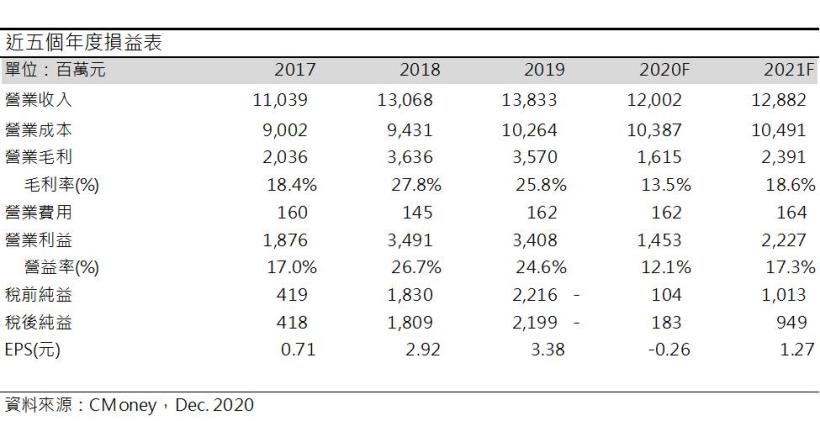

慧洋營運主要貨幣為美元,因此2020年台幣強升也造成匯兌損失(累計至20Q3匯兌損失1.52億元)。預估2020年營收120億元(YoY -13.2%);毛利率13.5%,年減12.3個百分點;營益率12.1%,年減12.5個百分點;EPS -0.26元(YoY -107.8%)。每股淨值36.79元。

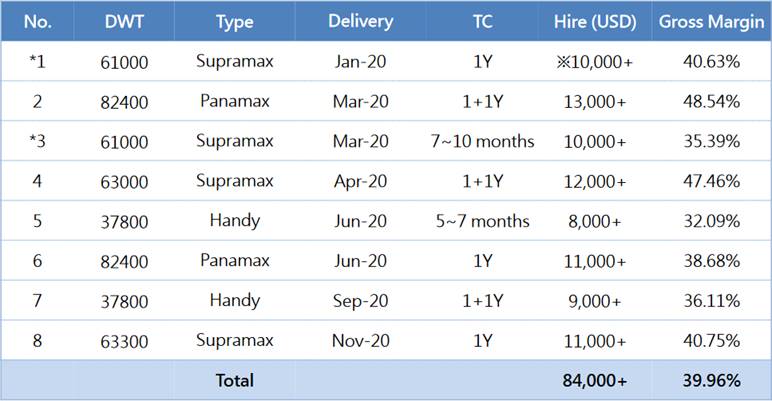

2020年逐季換約狀況

現金增資稀釋獲利,需觀察未來獲利是否明顯好轉

慧洋擁有龐大船隊,財務槓桿高(20Q3負債比67.8%),因此利息費用也較多。20H1因疫情影響需求,營運表現不佳,連續三季現金流量為淨流出(20Q3累計淨現金流量-13.81億元),為維持財務支出、維持金流,慧洋於2020/5/28辦理現金增資,發行股數4000萬股,每股發行價21.3元,總計8.52億元,將用於支付利息費用。此次現金增資造成20Q2股本膨脹至74.6億元(+8.3%),將稀釋未來的每股盈餘,須留意2021年慧洋獲利是否明顯轉好,以維持先前獲利水準。

政治衝突以及淡季因素影響21Q1營運轉差

2020年慧洋有8艘新船交付(皆為<2年的短約),依據租金的定價水準,8艘新船平均毛利率近4成,將可拉高2021年的毛利率水平。然而20Q4進入北半球穀物運輸旺季的尾聲,慧洋營收動能將趨緩,加上近幾月中國、澳洲關係惡化,中國禁止對澳洲木頭、煤碳等7項商品的進口,中小型散裝船(Panamax, Supramax, Handy)運輸因此減少,目前政治局勢僵持不下,預期21Q1慧洋營運將不如20Q4。預估21Q1營收32.2億元(QoQ -0.8,YoY +19%);毛利率17.2%,季減1.9個百分點,年增7.8個百分點;營益率15.8%,季減2個百分點,年增7.7個百分點;EPS 0.08元。

2021年原物料運輸需求強勁,加以慧洋營收結構轉好,毛利率將回升

展望2021年經濟復甦將刺激各國對於原物料需求,2021/3也將進入南半球穀物收割旺季,中國也因十四五計畫,將大力推動基礎建設,其中鐵礦砂為重要的基礎原料,而中國對澳洲鐵礦砂嚴重依賴(佔中國鐵礦砂進口的65%),因此中國仍未限制鐵礦砂的進口,此外疫情趨緩後,巴西淡水河谷鐵礦產量有望回升,預期2021年中大型散裝船(Cape, Panamax)需求有望增加。慧洋營收結構逐漸轉好下(降低指數型連結合約的比重、新船及換約的毛利皆上升),營運有望回穩。

預估2021年營收128.8億元(YoY -13.2%);毛利率18.2%,年增4.7個百分點;營益率17.3%,年增5.2個百分點;EPS 1.27元。每股淨值37.06元。

結論

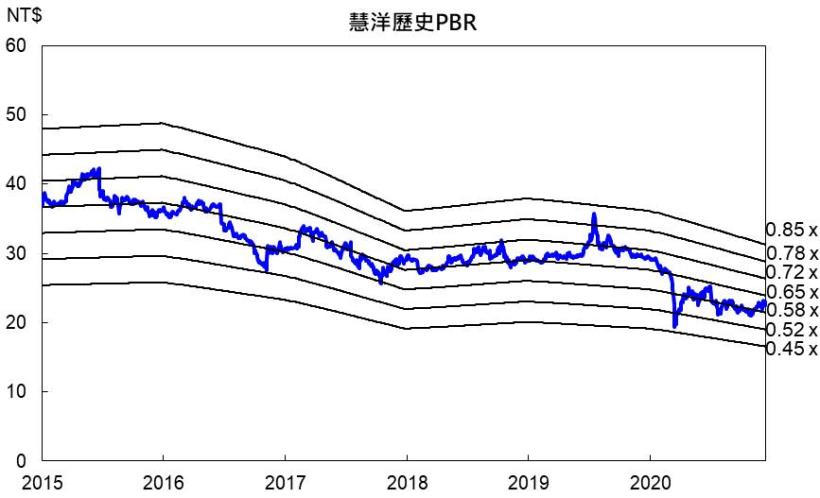

慧洋雖屬與運價高度相關的散裝航運業,但藉由簽訂長約與分散合約簽訂時點來降低營運風險,營運較同業穩定,19H2因看好2020年景氣,而增加的指數連結型合約卻遇新冠疫情,導致合約價大幅波動,其自營業務也因疫情而獲利不佳,20H1毛利率下滑至歷史低點。20H2因中澳政治衝突,減少木頭、煤炭的運輸,預期21Q1營運表現將不如20Q4,而目前慧洋已降低指數連結型的合約數,2020年舊船換約以及交付新船的合約價也較高,加以2021年景氣復甦,各國對於原物料需求增加,尤以中國因基礎建設需要大量鐵礦砂,預期2021年慧洋因營收結構改善後,毛利率將逐步回穩。慧洋歷史PBR區間0.45-0.85之間,目前PBR 0.62位於區間中下緣,雖預期慧洋營運將轉好,PBR有望回到0.65-0.7倍,但因財務槓桿較高,先前藉由辦理現金增資償還債務,也將稀釋未來的獲利,此外因本業較同業穩定,散裝報價上漲時受益程度較低,景氣下行之際,其高財務槓桿所受的衝擊可能加大,因此投資人青睞程度普遍較同業低,題材欠缺,投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。