我的網誌

我的網誌

(圖片來源:shutterstock)

朋程(8255)股價在12月1日時,一度衝上漲停,最後收漲3.4%。

可解讀為市場原預期,

朋程有望受惠中美晶(5483)在環球晶(6488)併購消息發布後漲停,

但後來發現中美晶股價上漲,應不會影響朋程的EPS,

因此在漲停後快速修正。

然而就算無法直接受惠中美晶股價飆漲,

朋程本業仍有電動車、低碳排車的題材,

並推出IGBT、LLD等新產品,

營運有機會在未來3年迎來大爆發。

電動車浪潮來襲,朋程積極布局IGBT、MOSFET

車用二極體廠朋程(8255),為中美晶(5483)集團下的公司。

其主要產品車用二極體,是裝配在傳統汽車發電機上的零件,

將交流電轉換為直流電,並儲存於汽車電瓶上,

供應汽車上電子器材所需之電力,

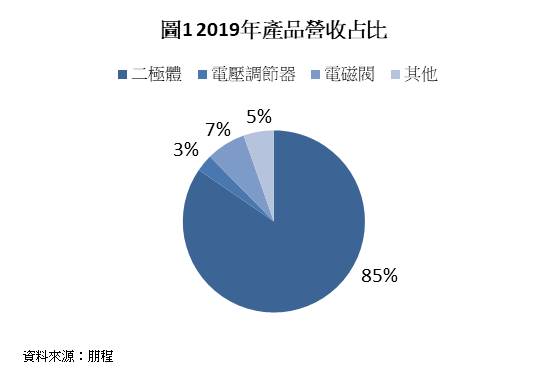

2019年二極體約占朋程整體營收84.6%(圖1)。

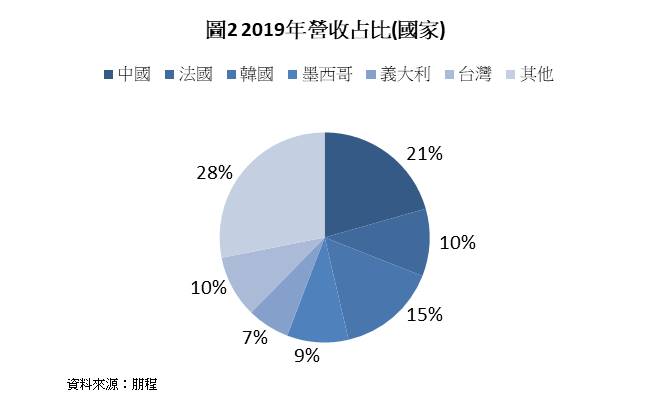

而朋程客戶多位於亞洲、歐洲,

2019年約55%的營收來自台灣、中國、韓國、法國(圖2)。

此外,為了因應電動車發展趨勢,

朋程也積極切入IGBT、SiC MOSFET模組封裝,

新產品預計將於2021年開始貢獻營收,2022年放量出貨。

此外,因應各國對於油車碳排放量的限制漸趨嚴謹,

朋程推出高效二極體(LLD)、超高效二極體(ULLD),

以滿足車廠的需求,預計2021年開始放量貢獻營收。

轉投資獲利爆發,第三季稅後淨利年增90.4%

朋程第三季受惠車市從谷底復甦,

營收達7.2億元,季增27.5%,年減12.9%;

營業利益2,400萬元,較前一季度由虧轉盈,年減67.8%,

營業利益衰退幅度較大,主因為公司營運尚未完全走出疫情影響,

廠區稼動率仍處於低檔;

稅後淨利1.0億元,較前一季度由虧轉盈,年增90.4%,

營業利益年減、稅後淨利年增的原因為,

朋程認列營業外收入9,109萬元,主要是受惠於持股18%的茂矽(2342),

第三季獲利大幅提升,加上轉投資弘望投資獲利良好,

共挹注將近9,300萬的「採用權益法認列之關聯企業及合資損益」;

EPS1.35元。

其中持股18%的茂矽第三季由虧轉盈,

主要受惠於面板驅動IC、電源管理IC第三季報價上漲,

因此本業由虧轉盈,營業利益達7,529萬元。

業外則因為持有10.5萬張的太睿國際控股,

而太睿國際股價自7月2日的0.32元港幣,

上漲至9月30日的0.81元港幣,漲幅超過一倍,

因此認列約2.3億元的「透過損益按公允價值衡量之金融資產利益」,

茂矽第三季的稅後淨利達3.1億元,

朋程認列約18%茂矽的獲利約5,556萬元。

而朋程持股30%的弘望投資公司,

持有約4.27%的中美晶(5483)股票,

但以財報推測,弘望投資將中美晶股票上漲,

認列在其他綜合損益中。

因此中美晶股價的波動,僅會影響朋程的淨值,

並不會影響朋程的EPS。

雖不能認列中美晶股價上漲,

但朋程仍認列弘望投資約3,714萬元的利益,

推估為弘望投資其他持股價值上漲。

歐美客戶佔比近30%,無法完全走出疫情陰霾,第四季營收、營業利益恐仍為年減

第四季為汽車產業傳統旺季,惟因歐美疫情仍然嚴峻,

朋程約有近30%營收來自歐洲,

因此第四季營收預期較第三季成長,但仍無法回到歷史水準,

預期朋程第四季營收可達9.0億元,季增24.8%,年減5.3%;

營業利益隨著營利率逐步回升至歷史水準10-15%附近,

較上一季度大幅好轉,預期可達6,032.8萬元,

季增144.9%,年減47.5%;

稅後淨利因預期轉投資公司認列利益將較第三季減少,

且美元走弱將使美元資產較多的朋程,產生匯兌損失。

預期第四季稅後淨利僅達5,032.8萬元,季減51.2%,年增40.8%;

EPS有機會達0.66元。

朋程轉投資收益的部分,首先持股18%的茂矽,

預期獲利將較第三季減少,

主因為茂矽最主要的轉投資太睿國際,

9月30日至12月15日股價修正約12%,

將使茂矽產生約6,000萬的損失,

但因為本業面板驅動、電源管理IC預期持續缺貨,

本業獲利有望維持,甚至微幅成長,

本業獲利、業外損失相抵下,

茂矽獲利預計約1,500萬元,朋程約可認列200萬元利益。

朋程的第二家轉投資收益弘望投資,並未揭露旗下持股,

目前知道的是弘望投資持有中美晶約4.27%的股票。

但由先前的財報判斷,中美晶的股價波動,

將認列進弘望投資的其他綜合損益中,

因此雖然中美晶股價自10月1日起上漲約50%,

但因為將認列成其他綜合損益,

因此不會影響朋程的稅後淨利、EPS。

市場預期,朋程2020年全年營收達30.5億元,年減9.2%;

營業利益1.5億元,年減58.1%,營業利益衰退幅度較大,

主要因為新冠肺炎使朋程稼動率處於低檔,

2020年營利率較歷史平均約低6個百分點;

稅後淨利2.3億元,年減28.6%;

EPS 2.51元。

布局「電動車大腦」IGBT,未來三年預計貢獻營收45億元、EPS 5.09元

全球汽車市場因各國政府逐漸重視環保,

因此有了電動車、油車減碳等趨勢。

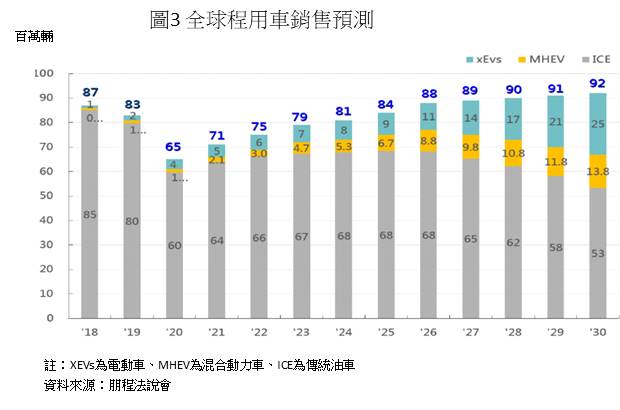

首先,電動車未來將逐步成長,已成為市場共識,

2020年在車市遭疫情重擊時,電動車銷量仍保持成長。

根據朋程法說會資料,

電動車銷量預期在2030年達到新車總銷量的27%(圖3)。

而提到電動車的關鍵零件,除了大家熟知的電池外,

佔整車總成本5%-10%的IGBT,也是關鍵零組件之一。

IGBT是電能變換與傳輸的核心元件,

其應用領域包含新能源車、軌道交通、航空航天等,

市場常把IGBT稱為「電動車大腦」。

而佈局IGBT模組封裝多年的朋程,將挾著

(1)成本較歐美、日本大廠較低

(2)可與傳統二極體共用銷售渠道

兩大優勢,有望在2021年開始少量出貨,

2022年迎來收割,並提供未來3年營收成長的動能。

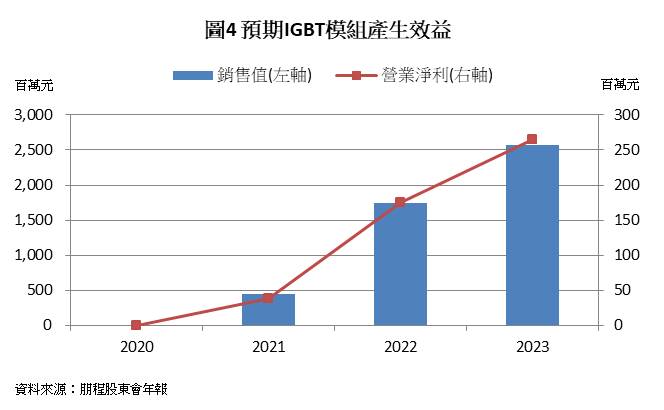

根據朋程股東會年報提供的資料,

2021年預計出貨100萬顆IGBT模組,

貢獻營收4.5億元,營業利益3,886萬元;

2022年預計出貨400萬顆,

貢獻營收17.5億元,營業利益1.7億元;

2023年預季出貨600萬顆,

貢獻營收25.7億元,營業利益2.6億元(圖4)。

此外,朋程除IGBT外,也有佈局SiC MOSFET,

根據拓墣產業研究指出,

SiC MOSFET較IGBT有更好的散熱與效能表現,

但礙於成本過高,且SiC晶圓製造仍不純熟,

所以目前電動車的使用的功率元件仍以IGBT為主流。

若未來SiC MOSFET有技術上的突破,

已布局SiC MOSFET封裝的朋程也有機會受惠。

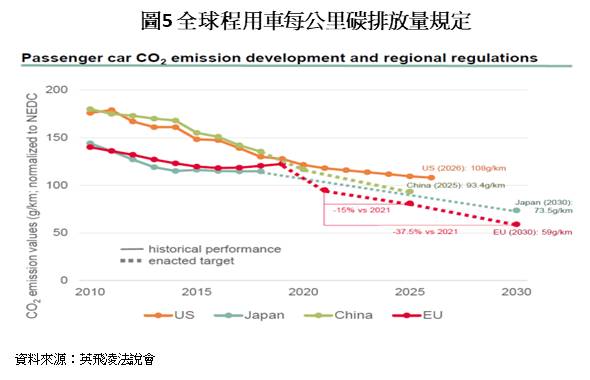

各國碳排放法規日趨嚴謹,LLD有望逐漸成為主流

此外,雖電動車大幅成長,

但預計2030年燃油車仍佔58%的新車銷量,

因此油車的趨勢對整體車市影響仍大。

而各國目前對油車的政策基本上為,

逐步要求調降油車的碳排放量,

如歐盟預計將車輛每公里碳排放量從今年的95公克降至2030年的59公克;

美國目標在2026年前將車輛每公里的碳排放量降至108公克;

中國同樣預期將每公里碳排放量自今年的120公克降至2025年的93.4公克(圖5)。

而各國對於油車減碳的要求,

將進一步帶動朋程新產品LLD、ULLD的出貨,

LLD、ULLD為更有效率的二極體。

根據朋程法說會資料,

使用傳統二極體時,發電機效率約在65%-72%,

但若使用LLD,效率將提升至68-75%,

而ULLD能將效率提升至72%-80%。

使用朋程的LLD、ULLD,每公里可減少碳排放量1-1.5公克。

而各車廠為符合各國環保法規,預期將增加使用LLD、ULLD的比例。

結合公司說法,LLD預計將在2021年放量為營收提供動能,

而ULLD則在2022年放量挹注營收。

此外,LLD的ASP達0.85美元,ULLD的ASP達1.5美元,

相比傳統二極體ASP落在0.28美元。

LLD、ULLD不僅能為朋程挹注大量營收,

也有望進一步推升朋程整體的獲利能力。

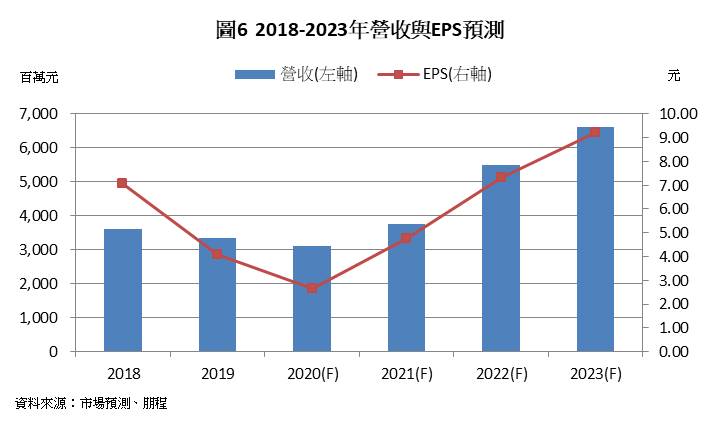

營收有望每年成長超過20%,預期2023年EPS將創近8年新高

綜合上述,在IGBT、LLD雙引擎的帶動下,

再加上車市逐步從疫情復甦,

朋程未來3年(2021-2023年)的營收

預計分別可達37.6億元、55.1億元、66.1億元;

而預期毛利率較高的IGBT、LLD有望推升朋程的獲利能力,

未來三年的營業利益分別可達5.0億元、7.9億元、10.0億元;

假設朋程2020年認列大量的業外收益為一次性事件,

則預期未來三年稅後淨利達4.4億元、6.7億元、8.4億元,

EPS分別有機會挑戰4.76元、7.32元、9.23元。(圖6)

朋程在2020年遭逢新冠肺炎影響,EPS創10年以來新低,

但預期明年營運將恢復水準,並維持成長動能至2023年。

以營收來看,

2021-2023年營收年增預期可達23.2%、46.6%、20.0%;

以營業利益來看,

2021-2023年營業利益年增預期可達223.9%、58.4%、26.0%,

2021年營業利益年增幅度較大,主因為2020年受疫情影響,

導致朋程的營利率大幅下滑,

未來隨著疫情趨緩、消失,營利率將逐步攀升。

以本業而言,朋程未來3年營運成長動能無虞。

朋程布局領域成長性大,未來3年營運動能充沛

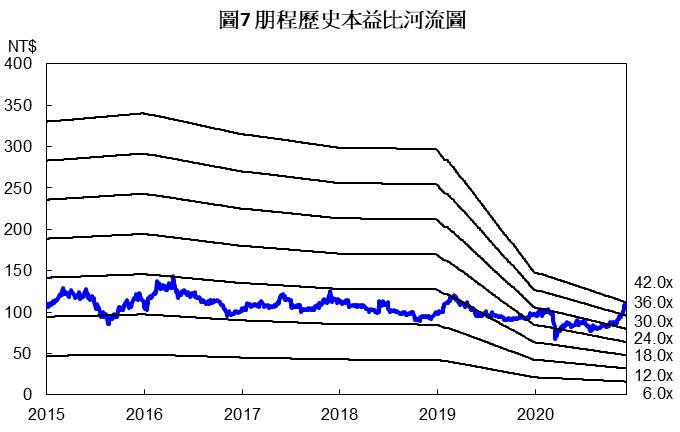

朋程2020年12月14日收盤價110元,以2020年EPS預估值來看,

目前本益比約為42倍,位於歷史區間上緣(圖7),

但考量其未來主力產品有機會在2022年迎來大成長,

EPS未來三年也預期逐年增加。

且不論是電動車、低碳排放量油車等未來趨勢,

朋程皆有佈局,未來營收具想像空間,

有望推動本益比突破歷史區間上緣。

短線上,朋程有望受惠車市復甦、LLD出貨放量,

中長期則看好朋程積極布局電動車領域,投資建議為逢低買進。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。