發表

發表

我的網誌

我的網誌晶豪科 (3006)啟動漲價

重點摘要

公司簡介:

晶豪科為專業IC設計公司,主要業務包含自有品牌之IC產品設計、製造、銷售及技術服務,產品包含記憶體IC(DRAM/Flash/MCP)、類比/數位類比混合訊號IC (Audio/Power)、 Wireless Solution for IoT等,終端應用廣泛。

其中,DRAM營收占比55-60%,主要代工廠為力積電(6770);NOR Flash營收占比逾10%,代工廠為武漢新芯及華立微;MCP(多晶片封裝)佔約13%;NAND Flash佔比低於12%;Audio與Power IC約佔營收10%,代工廠為台積電(2330)及世界先進(5347),Wireless Solutionfor IoT目前營收貢獻度仍低。前年度內銷比重43.01%,外銷比重56.99%。

19H2起營收重回成長正軌:

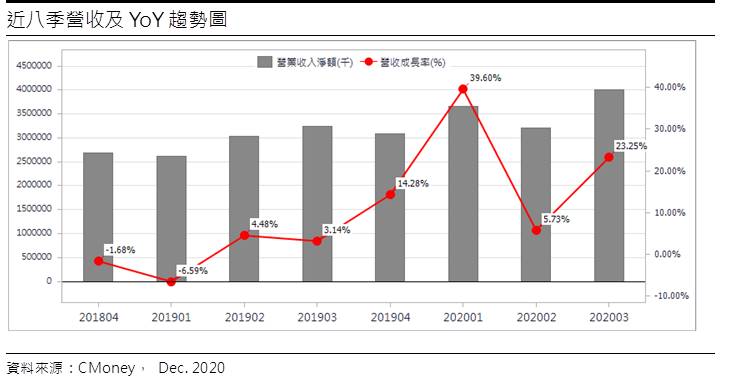

晶豪科近年取得中國品牌智慧音箱、機上盒、路由器及TWS等新訂單,19H2以來月營收重回成長,2019年營收119.83億元(YoY+3.71%),稅後淨利5.06億元(YoY-29.40%),稅後EPS 1.78元。

公司20Q3營收39.99億元(QoQ+24.56%,YoY+23.25%),毛利率15.79%,營業淨利2.63億元(OPM6.58%),稅後淨利2.46億元,稅後EPS為0.85元。由於晶圓代工、封測的價格自20Q1攀高,故在低價庫存效益下,20H1可享有頗佳的毛利,然而20Q3則開始反應成本的增加,毛利率因此降低。

累計前3季EPS 2.96元,已超越2019年全年,10月EPS則為0.23元。11月合併營收14.84億元,年成長46.5%,1~11月營收138.84億元,YoY+26.77%。

20Q4淡季不淡,預估2020年EPS為3.86元:

疫情及貿易戰使得全球消費者生活型態的轉變及供應鏈的轉移,WFH、5G等帶動智慧電視、智慧家電、數位機上盒、WiFi路由器出貨,2H20利基型DRAM需求大幅優於預期,公司訂單能見度高且淡季不淡,20Q4營運可望持續向上,預估2020年營收153.12億元(YoY+27.78%),EPS為3.86元。

供給減少,成本推動記憶體漲價啟動:

車用電子、手機多鏡頭需求起飛,CMOS影像感測器(CIS)傳出供給吃緊,由於DRAM與CIS製程相近,三星電子、SK海力士等南韓記憶體廠為搶攻CIS市占率,加快舊有DRAM產能移轉生產CIS元件的腳步,使得DDR2及4Gb以下容量DDR3等利基型DRAM供貨量明顯減少,相關訂單開始大量轉向台廠,且部分廠商訂單能見度看到21H1。此外,先前臺灣美光(Micron)晶圓科技跳電,供給端減少,又挑動投資人對產業市況有望轉為供貨吃緊的預期。

晶豪科SDRAM和DDR出貨量穩定,且DDR2和DDR3為出貨大宗,由於晶圓代工產能供不應求,晶圓代工與封測成本增加,漲價效應也蔓延至利基型記憶體,在供給減少、需求仍在下,晶豪科表示部分利基型DRAM產品現貨價格已調漲,合約價將自21Q1調漲,若產能持續吃緊,21H1價格將可持續走揚。

藍牙耳機等應用帶動NOR Flash(編碼型快閃記憶體)需求,但台灣與中國的NOR Flash產能卻增加不多,需求增加大於供給,也推升報價上漲,市場預期21H1報價可望逐季上揚2%至5%。

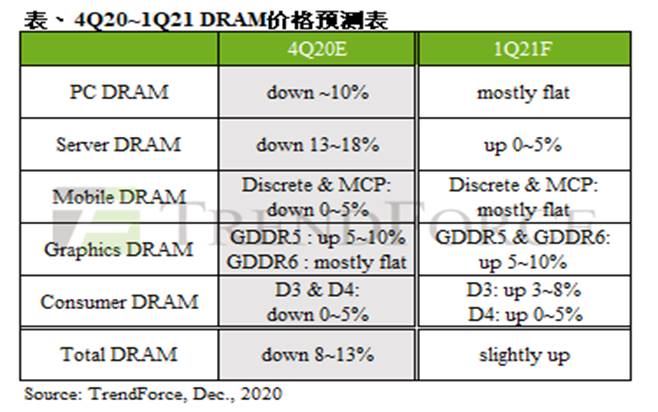

預期21Q1整體DRAM均價將止跌回穩:

根據Trend Force旗下半導體研究處表示,包含Mobile DRAM(占總供給位元數40%)、Server DRAM(34%)、PC DRAM(13%)、Consumer DRAM(8%)及Graphics DRAM(5%)在內的寡占型態DRAM,在歷經超過兩季的庫存修正後,為減緩預期後續漲價所造成的成本上升,預計21Q1客戶將開始提高庫存水位因應、支撐價格。由此,Trend Force預估21Q1整體DRAM均價將止跌回穩,價格出現微幅上漲機會。

產品價量提高,預期2021年持續成長:

展望2021年,5G手機滲透率持續提高,各國推動5G基礎建設,加上各種新應用均增加對記憶體的使用需求,產業趨勢正向,加以2021年報價仍有上漲空間,在產品價量提高的預期下,預估2021年營收171.57億元(YoY+12.05%),EPS為4.50元。

結論:

晶豪科產品多屬利基型記憶體,受標準型記憶體價格波動干擾程度相對較低,有助維持毛利率,因此營運相對穩定,且已連續19年發放現金股利。20Q3股本為28.58億元,每股淨值28.06元,股價淨值比相較於歷史處於高。2020、2021年EPS預估3.86、4.5元,以2021年本益比估算,相較於歷史處於低。

2020年11月董監持股為5.39%,董監持股偏低,融資使用率隨股價拉抬驟增,迄今已逾3成,浮額略顯凌亂。再觀察公司股價在12/9創年度新高後,當日漲幅快速收斂,收出長上影線,顯見上方賣壓頗重,隨後外資與投信在股價漲多後開始調節,連收4根黑棒後短趨勢急轉直下,短期修正尚未結束。考量2021年仍具成長性,目前評價並未高估,中期應仍有表現空間,但短期股價趨勢偏弱,且籌碼鬆動,加以修正仍未結束,建議待股價持穩後,可於2021年11倍PER附近逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。