我的網誌

我的網誌華通 (2313)低軌道衛星題材夯、高階HDI板需求火

重點摘要

最大的HDI板廠:

華通是台灣第一家印刷電路板專業製造公司,目前已是全球第6大PCB供應商及全球第1大HDI PCB供應商,主要生產硬板、高密度連結板(HDI)、軟硬結合板(RFPCB)、軟板(FPC)、類載板(SLP)、表面黏著技術(SMT)等產品,在台灣大園、蘆竹,以及中國重慶、蘇州、惠州設有廠區。

以終端產品應用別而言,華通各產品營收佔比為:SMT 22%,手機電路板34%,電腦/筆電電路板26%,網路通訊3%,航太3%、消費性產品12%。前年度內銷比重0.61%,外銷比重99.39%。

華通投入HDI製程較早,任意層HDI製程技術優異,能大量承接訂單,HDI板供應包括蘋果NB板、手機板及中國客戶的手機板。公司手機主板客戶布局完整,客戶涵蓋Apple、Nokia、華為、小米與OPPO等,平板電腦客戶以美系客戶為主。

2019年營收561.75億元(YoY+10.52%),稅後淨利38.22億元(YoY+59.29%),稅後EPS 3.21元。

華為禁令、疫情、匯損等減弱20Q3旺季效應:

20H1受惠華為訂單、WFH需求帶動NB/平板電腦熱賣,華通營運表現亮眼。不過進入第三季傳統旺季,疫情卻導致美系客戶新手機拉貨時間遞延、華為禁令衝擊、軟硬結合板面臨價格壓力,加上匯損及大客戶新手機量產期延後等,諸多利空稍稍抵銷了旺季效應與高階HDI的需求火熱,使得20Q3營收168.77億元(QoQ+25.75%,YoY+3.58%),毛利率18.47%,營業淨利20.45億元(OPM12.11%),稅後淨利14.39億元,稅後EPS為1.21元。

大客戶新品遞延上市,拉貨動能將延續至21Q1:

華通2020年11月合併營收63.08億元,MoM+1.3%,YoY+3.44%,累計前11月營收549.23億元,YoY+7.35%。

目前NB、平板熱度未降,華通是美系品牌新推三款ARM架構電腦的高階板供應商,可持續受益。

另一方面,遞延上市的美系新機銷售優於市場預期,拉貨集中20Q4,且預期動能有望延續至21Q1,且非蘋陣營亦持續推出5G手機,讓整體5G手機滲透率將持續提升。

此外,華為因美禁令而流失市占率,不過各廠商積極搶奪華為挪出空缺後的市佔,同時中系客戶在手機設計上也有從傳統板導入高階HDI設計的趨向。

在眾多趨勢下,對高階HDI需求自然有增無減,由於客戶訂單強勁,預期公司高階HDI產能將持續滿載至21Q1,預估2020年營收604.46億元,YoY+7.60%,EPS為4.03元。

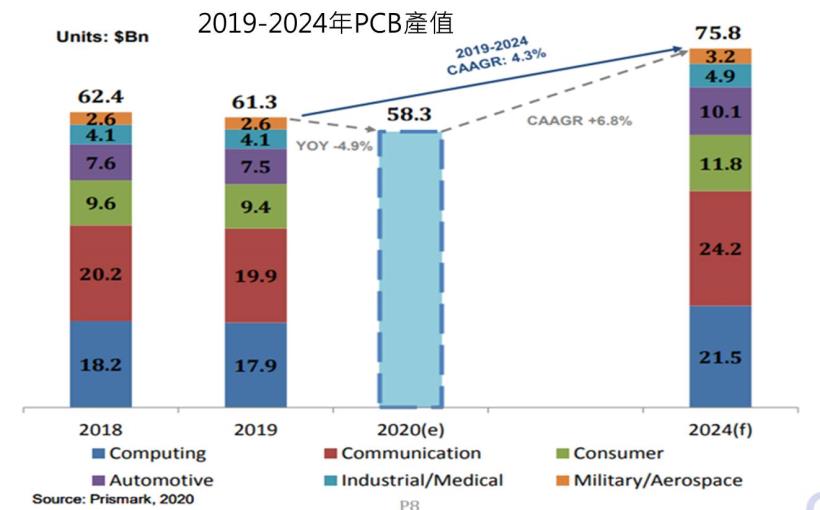

PCB產值至2024年將持續增長:

雖然2020年新冠疫情嚴重衝擊全球經濟,Prismark預估2020年PCB產值將較2019年衰退,然而5G、雲資料中心和穿戴裝置等應用持續將持續增加PCB的需求,Prismark預估PCB產值2019-2024年複合成長率4.3%,達到758億美元,產業景氣將維持正向,有助相關廠商長線營運。

手機需求回溫及5G手機滲透率攀升,2021將續成長

展望2021年,疫情舒緩後景氣朝向復甦邁進,手機需求可望回溫,在手機主板面積板層數疊構升級、5G手機滲透率提升且規格朝向細間距(Fine Pitch)發展趨勢,不僅推動出貨量,也產品可望增加毛利率。

此外,市場盛傳2021年美系手機電池、TWS(真無線藍芽耳機)等新產品將採軟板加SiP載板設計,以符合輕薄短小且降低成本的需求。由於越來越多智慧錶等穿戴式裝置,以及行動裝置相機模組皆有採用,未來SiP載板應用將會增多。

為因應此一趨勢,公司已開始對惠州廠產線進行調整,包括擴大其他軟硬結合板產品接單,公司也可望透過此次產品設計調整,跨入美系軟板供應鏈。21H2隨新款手機電池與TWS量產,預期軟硬結合板、軟板、SMT產線貢獻度將回穩,預估2021年營收645.29億元,YoY+6.92%,EPS可增至5.10元。

21年新產能開出,有助穩固高階HDI產業地位:

公司在HDI板供應已是全球第一,為滿足市場需求,所投資150億元建置的重慶二廠已在2020年10月完成土木工程,預計2021年6月投產,屆時將可新增10~15萬平方英尺的高階HDI產能,營收亦可望隨產能開出再增,公司在高階HDI的產業龍頭地位可望更為穩固。

打入SpaceX供應鏈,21H2後航太商機可望爆發:

目前科技界討論熱度居高不下的當屬SpaceX的低軌道衛星,該公司係由TESLA執行長馬斯克所創辦的,該公司積極布局星鏈計畫,計劃發射4.2萬顆低軌道衛星,以覆蓋全球包括偏遠地區和海洋,後續將提供低價和網速高達每秒1GB的無線上網服務,截至12月上旬,SpaceX約已發射960顆衛星,大量的衛星發射,也提供相關廠商新的商機。

華通持續透過拓展產品總類與客戶等多樣性方式來填補集團旗下龐大的產能,近年已打入SpaceX供應鏈,主要提供SpaceX衛星設備HDI板。由於衛星用HDI板使用量是一般智慧型手機的15至35倍,有助產能利用率維持高檔,市場預估航太相關商機將於21H2~2022年爆發,其中2021年衛星板訂單營收占比可能仍低於5%,但獲利貢獻度會高於對營收的貢獻。

結論:

華通股本為119.18億元,已連續9年發放現金股利,20Q3每股淨值23.12元,股價淨值比相較於歷史處於高。2020、2021年EPS預估4.03、5.10元,以2021年本益比估算,則位處均值附近。

考量華通成功晉身SpaceX供應鏈,相關需求有望於21H2後爆發,且2021年在手機需求回溫及5G手機滲透率攀升下,營運有望持續成長,且新產能開出後有助維持高階HDI霸主地位,長線營運正向,但就當前股價來看,評價合理略為偏高,且近期內外資籌碼鬆動,建議可帶股價拉回至2021年PER 9倍以下,再逢低進行布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。