我的網誌

我的網誌

王品(2727) 餐飲消費動能不減,2021年將隨景氣復甦而維持成長

公司簡介

王品(2727)屬於觀光餐飲業,1993年在台灣以王品牛排起家,2003年進入中國市場。截至2020/10,台灣市場品牌包含: 王品、西堤、陶板屋等21個品牌,總店家數為277店;中國市場品牌包含: 王品、西堤、鵝夫人等10個品牌,總店家數為132店。依地區別來看,20Q3累計營收比重: 台灣71%、中國29%。

2015年,王品遇餿水油事件而損及其品牌形象,加上當時任職董事長的戴勝益宣布退休,成長也自此趨緩。至於中國因當地市場競爭,有呷哺呷哺(00520-HK)、海底撈(06862-HK)等強勁對手,導致王品旗下主力品牌之一的石二鍋於2017年退出中國市場。目前王品營運據點以台灣市場為主,中國市場則為其次。

行銷有成扭轉疫情逆境

20H1因新冠疫情影響國際光觀客來台,國內又因疫情恐慌而減少外食,導致王品來客數下滑;中國市場則因無法營業,營收大幅衰退。然而王品反應迅速,2020/4於台灣市場與外送平台合作,大舉推出旗下品牌外送服務,且與業者協商降低平台上架費,成功縮小20Q2營收的衰退。此外,也花費6000萬重新優化APP使用者體驗,加以配合行銷活動(如股東紀念品為2,200美食抵用券、消費滿千送千等活動),會員數在短期幾月內重回百萬人數,消費者於APP黏著度大幅提升下,也刺激來客數增加。20Q3主要受惠於台灣報復性消費,以及中國虧損縮減,20Q3稅後淨利3.09億元,EPS 3.6元,創近5年單季新高。

中國餐飲市場回溫,且市場競爭程度下降

王品於中國市場10個品牌中,目前王品、西堤是主要營收貢獻來源(2020/10中國營收占比: 王品55%、西堤25%),其他品牌(如鵝夫人、花隱)因營運不佳而關閉部分據點,中國總店數減少6間店。目前因中國疫情控制穩定,消費已逐漸回升,2020/10中國零售餐飲銷售已轉正(年增0.8%),且王品藉由嚴格控制人力、租金成本,已顯著改善中國市場的獲利。此外,中國當地小型餐飲業因疫情造成資金斷鏈,已陸續退出市場,競爭對手減少下,王品旗下鵝夫人、花隱等其他品牌目前雖仍處店數調整階段,因王品財務體質穩健,競爭壓力減少下,未來可望持續轉好。

20Q4營收仍可維持一定水準

台灣因疫情控制良好,且疫情限縮海外旅遊,國內餐飲消費強勁。最新10月餐飲業營業額年增3.1%,為歷年同期新高,其中以餐館業成長最明顯(年增6.3%),近期王品為刺激顧客消費,更祭出滿兩百送千、每月抽王品股票的行銷活動,20Q4營收雖少了三倍券的加持,但國際未解封前,消費仍限制於國內,預期仍可優於19Q4。

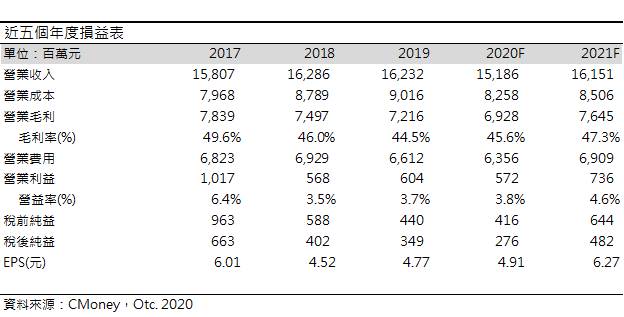

然而自2020/9玉米、小麥、黃豆等原物料因中國耕地非糧化,導致供給短缺,價格不斷上漲,預期將縮減王品毛利率。此外因20Q4加速展新店,而展店成本仍未收回,也將縮減20Q4獲利空間;至於中國市場餐飲業已復甦,10月中國零售餐飲業的最新數據已轉正(年增0.8%),但仍落後整體零售銷售數據(年增4.8%),預期中國餐飲業將持續復甦。預估20Q4營收42.79億元(QoQ -4%,YoY +12.6%);毛利率46.9%,季減1.1個百分點,年增3.8個百分點;營益率6.4%,季減2.6個百分點,年增3.8個百分點;EPS 2.43元(QoQ -32%,YoY +233%)。

預估2020年營收151.9億元(YoY -6.4%);毛利率45.6%,年增1.2個百分點;營益率3.8%;EPS 4.91元(YoY +3%)。

2021年獲利將隨景氣復甦而維持成長

近日中國為阻止穀物原物料不斷上漲,限制耕地不能種植棉花等經濟作物,預期將穩定2021年原物料價格,王品毛利率仍可維持。此外,王品為搶中小型尾牙商機,已推出團體消費送套餐券、多人折扣等優惠方案,預計將可貢獻21Q1部分營收,而王品旗下品牌和牛涮、聚北海道鍋物、THE WANG等2021年將在台持續展店,屆時營收成長外,成本也會伴隨開店而增加,加以王品將於2021年為員工平均調薪3.45%,預期2021年營業費用將上升,但因景氣將復甦,預期營收成長速度將大過開店成本,營益率仍可維持一定水準;至於中國市場,因小型餐飲同業退出,王品將因市場競爭的壓力消退,鵝夫人、花隱等品牌營運有望轉佳,中國餐飲零售回穩下,營收有望維持低個位數成長。預估2021年營收161.5億元(YoY +6.35%);毛利率47.3%,年增1.7個百分比;營益率4.6 %,年增0.8個百分比;EPS 6.27元(YoY +27.6%)。

結論

在疫情爆發後,王品迅速推出外送服務來維持營收,又成功以行銷活動刺激顧客消費次數增加,2020年在困境中反而逆勢成長。2021年將擴大營業據點,營收成長之外,展店以及人力成本的增加也將減緩獲利成長的速度,但整體而言,獲利仍將隨景氣復甦而維持成長。對比王品2015年以前的輝煌時期,當時市場給予的本益比約25倍,王品近期股價表現十分強勢,目前本益比22.26倍(2020/12/4收盤價139.5元除以EPS 6.27元)已達近三年新高,主因20Q3獲利大幅優於市場預期,加以市場熱錢因看好中國經濟復甦而流向中概股,且目前正值財報空窗期,20Q3的財報利多可能持續推升市場對於王品未來營運的期待,多頭格局不變下仍可偏多操作,但仍留意疫苗進度可能加速國際解封,屆時國內消費轉往海外,王品的營收成長將可能隨之下修。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。