發表

發表

我的網誌

我的網誌

華航(2610)

短期將直接受惠於疫苗運輸,長期客機業務則有望逐步脫離谷底

公司簡介

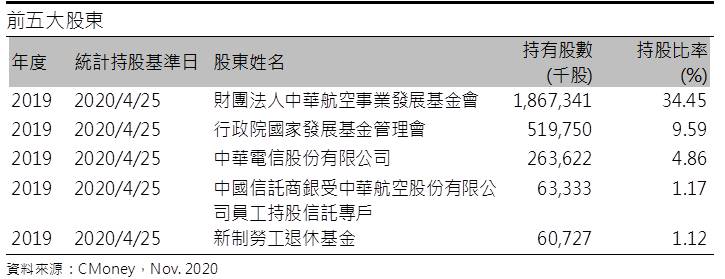

華航(2610)原是官股企業,雖於1991年落實民營化,然而觀察目前其股權結構,今日仍未完全擺脫官股色彩。

2011年加入天合聯盟(Skyteam),透過與其他航空公司共用航線網、航班時間、機場設施等,來達成資源整合,進而提高營運效率。華航以客運業務為主,2019年營收比重: 客運66%、貨運26%、其他8%。截至2020/9擁有68架客機及18架貨機,機齡平均10年。

旗下主要轉投資子公司有台灣虎航(持股69%)、華信航空(持股94%),其中虎航亦受疫情影響,20H1營收僅16.38億元(YoY -66.6%),華航20Q3權益法認列-2.65億元;而華信主力為區域國際線與國內航線,受疫情影響則較輕微,華航20Q3權益法認列0.51億元。

貨機規模大,2020年虧損較同業少

2020年新冠疫情導致全球客運航班停班,相較於長榮航的機隊組成多為客機(79架客機及5架貨機),華航因擁有18架貨機,而能依靠貨運服務支撐其營收,截至2020/10貨運營收占比增加至84.35%,客運則減少至9.19%,前10月累計營收950.68億元(YoY -32%),相較於長榮航(YoY -50%),華航營運的受創程度較輕,客運需求銳減下,2020年前三季累計每股虧損0.38元(長榮航-0.75元)。

債務持續增加,後續需追蹤華航償債能力是否改善

2020年疫情導致航空業景氣持續低迷,華航現金流也因疫情而持續縮減,20Q3利息保障倍數亦為十年首度轉負(-0.19倍)。華航為維持現金流,於2020/8決議發行20億元無擔保可轉債,目前雖尚未公告交易的數量及價格,但可預期華航負債比將持續攀升(20Q3負債比79.56%)。此外為支持子公司虎航的經營,而參與子公司虎航現金增資,以每股25元認購,交易總額為18.38億元。在本業尚未好轉下,負債亦日趨沉重,加上又須支援子公司的營運,日後華航是否會被債務所拖垮、償債能力是否能改善,都將列為後續之觀察重點。

20Q4有望轉盈,2020年將為華航營運谷底

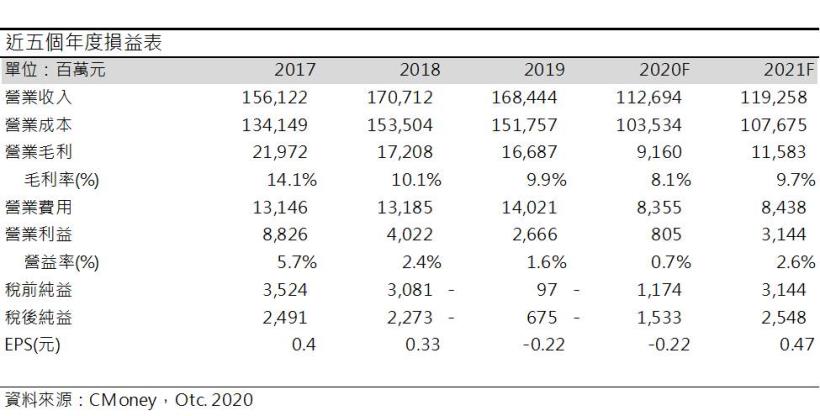

2020年華航受益於貨機規模較大,20Q3累計貨運營收560.46億元(YoY +76%),而客運累計營收則衰退至234.82億元(YoY -72%)。貨運的營收成長雖仍無法彌補客運業務的大衰退,但相較2020年初疫情爆發的大恐慌,各國政府對於疫情相對可控,華航的虧損也逐季減少,加上目前步入Q4貨運旺季,華航貨機陣容為國內最大,之前訂造的6架777全新型貨機也於2020/11下旬交付2架,市場預期一架新型777貨機每月最少貢獻3-4億元營收,預估20Q4貨運營收將呈雙位數成長,且燃油成本較2019年減少近4成(2020/11航空燃油國內線11.04元/公升、國際線0.3144美元/公升;2019/11 國內線價格18.38元/公升、國際線0.5265美元/公升),預估20Q4營收272.1億元(QoQ +2.2%,YoY -35.4%);毛利率11.3%,季增6.8個百分點,年增4個百分點;營益率5.1%,季增6.4個百分點,年增5.4個百分點;EPS 0.16元。

預估2020年營收1,126.9億元(YoY -33.1%);毛利率8.1%,年減1.8個百分點;營益率0.7%,年減0.9個百分點;EPS -0.22元。預估每股淨值10.35元。

短期疫苗運輸利多,長期有望逐步脫離谷底

近期Pfizer、Moderna、Astrazeneca等多款疫苗問世,其中Pfizer於英國首批疫苗接種將於2020/12/7進行,疫苗運輸商機也將逐步發酵。國際航空運輸協會(IATA)估計全球將需要8000架波音747全貨機,華航貨機陣容為國內最大,之前訂造的6架777全新型貨機也已交付2架,而21Q1將再交付1架,屆時貨機規模擴大,將可吃下21Q1的疫苗運輸商機,預期2021年貨機營收將維持成長。至於客運業務,則待疫苗全面施打後將逐漸脫離谷底,市場預期2021年有望轉盈。

預估21Q1營收280.8億元(QoQ +3.2%,YoY -13.8%);毛利率11.5%,季增0.2個百分點,年增10.8個百分點;營益率5%,季減0.1個百分點,年增14.1個百分點;EPS 0.15元。

預估2021年營收1,192.6億元(YoY +5.8%);毛利率9.7%,年增1.6個百分點;營益率2.6%,年增1.9個百分點;EPS 0.47元。預估每股淨值10.82元。

結論

新冠疫情之下,華航因採用不同的機隊策略,其18架貨機反成為助力,2020年貨運營收逆勢成長。華航負債比雖也因疫情變多,償債能力也待觀察,然而從華航的股權結構來看,國家發展基金會持股9.59%,推測背後有國家金援支持,破產機率不高。華航股價淨值比(PBR)為0.9倍(2020/11/30收盤價9.78元除以2021年預估每股淨值10.82元),落在歷史PBR 0.6-1.2倍之中段,而近日市場看好疫苗運輸商機,華航貨機陣容為全台最大,將能直接受惠。此外疫苗的出現也燃起市場對於國際將逐步解封的期待,華航的客機業務有望逐步復甦,投資建議可逢低買入,但投資人應持續追蹤華航未來的營收、獲利之公布,以及疫苗配送、施打的進度,藉此驗證國際解封的速度是否如預期。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。