我的網誌

我的網誌金像電 (2368)伺服器等應用增加PCB產值,營運噴發

重點摘要

公司簡介:

金像電是全球第三大NB板廠,近年逐漸轉型為Server板製造商,主要營收來源為多層印刷電路板,產品主要集中於電腦相關產品(如伺服器,工作站,筆記型電腦,桌上型電腦等),近年來年更跨足通訊/網路設備,手機,及高電流供應器等其他方面發展,20H1應用為Server(54%)、Networking(23%)、NB(17%)以及其他(6%)。

將擺脫中國廠的虧損包袱:

金像電主要生產基地為台灣中壢、蘇州、常熟一廠及常熟二廠,其中中壢廠主要是高階產品、蘇州是中階產品、常熟一廠為低階產品、常熟二廠則為HDI。由於中國廠區龐大的折舊費用及生產效率不佳,成為過去拖累營運主因。

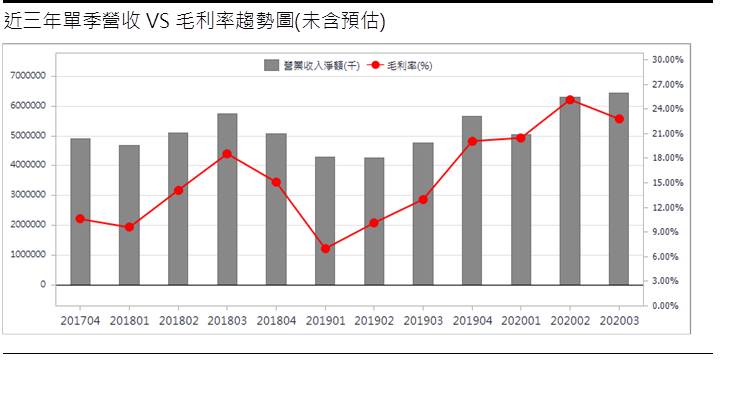

公司2019年營收189.91億元(YoY-7.80%),稅後淨利1.30億元(YoY-43.32%),稅後EPS 0.24元。由於蘇州廠技術提升,逐漸轉往中高階網通板,平均層數增加至12-16層,良率亦有改善,且常熟二廠廠折舊逐漸到期,2019年公司的中國廠虧損大幅收斂,20Q1更轉盈,預期在產品組合轉佳後,公司將可擺脫中國廠的虧損包袱。

轉型有成,2020營運噴發:

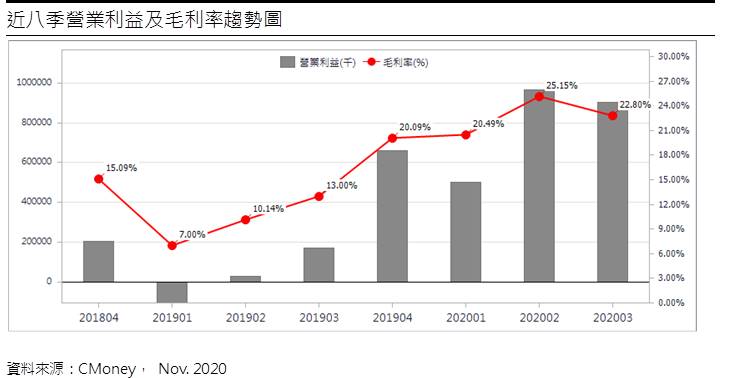

過去金像電產品以NB為主,近年朝伺服器、雲端網通產品轉型布局,2020年受惠全球新冠肺炎疫情,宅經濟及遠距生活讓NB及伺服器需求暢旺,20Q3營收64.30億元(QoQ+1.90%,YoY+34.67%),毛利率22.80%,營業淨利9.02億元(OPM14.02%),稅後淨利5.77億元,稅後EPS為1.07元,前3季EPS 3.16元,遠優於去年同期虧損。2020年10月合併營收17.92億,YoY+2.22%,累計前10月合併營收195.87億元,年成長29.27%,YoY+29.27%。

雖公司20Q2、20Q3在遠端辦公趨勢帶動伺服器及NB板需求上揚,營收連創新高,且NB板訂單20Q4仍旺,但營收占比逾五成的伺服器、網通業務則進入庫存調整期,加以客戶缺料等因素,預期20Q4營收將有季修正,預期2020年營收235.72億元,YoY+24.13%,EPS 4.33元。

伺服器網通新品助陣,2021年獲利再增長:

AI丶HPC丶大數據等趨勢支持PCB層數不斷增加及更複雜設計,展望2021年,雲端電商大廠仍將加速Data Center建置,伺服器與網通需求強勁。金像電100G產品滲透率將拉升且400G產品2021年可望開始小量出貨,NB需求到21Q1仍佳,預估2021年仍可維持2020年水準。此外,由於Whitley平台搭載10奈米CPU、AMD 7奈米EPYC Milan等產品推出勢必推升主板、背板及Power等板層數增加,正面挹注ASP,單價與層數提升有助產值向上,且換機需求有利產業維持成長,預估2021年營收248.98億元,YoY+5.63%,EPS 5.06元。

結論:

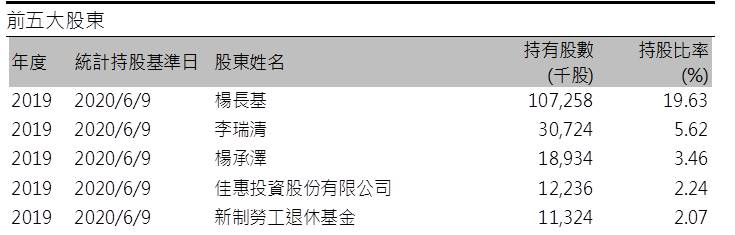

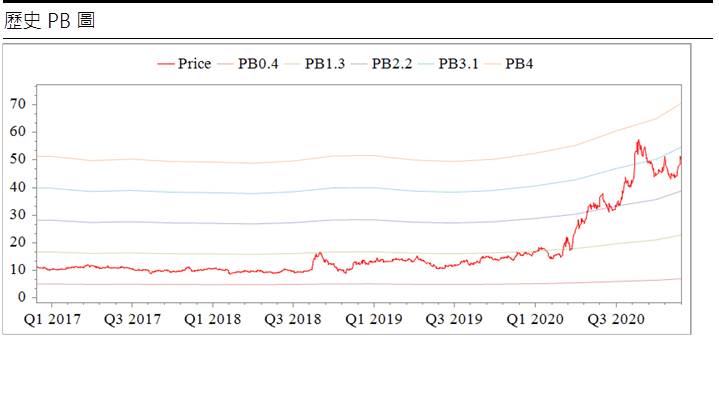

金像電股本為54.65億元,20Q3每股淨值16.24元,股價淨值比相較於歷史處於高。公司逐漸擺脫中國廠的虧損包袱,在Server、網通產品規格升級下,獲利有望再增長,預估2020、2021 EPS 4.33、5.06元。以2021年EPS計算,本益比相較於歷史處於低。2020年10月董監持股為26.00%,公司的轉機題材吸引眾多法人的注意,新制勞工退休基金更躍居前五大股東之一。

股價面來看,公司股價在50以下震盪數月後,在20Q3獲利與2021年展望題材帶動下,內外資已轉為加碼,在市場資金面仍多的前提下,量增站上短中長期均線,預計將有向上挑戰前高的機會,建議當股價拉回至2021年PER約10X以下可逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。