我的網誌

我的網誌

長榮航(2618) 疫苗配送商機竄起,然2021年客運業務之回穩仍有變數

公司簡介

長榮航(2618)主要提供航空運輸服務,其中以客運業務為主,目前擁有79架客機及5架貨機,2019年營收比重:客運 56%、貨運 14%、其他30%。根據民航統計月報指出,2019年於台灣市佔率為:客運21.7%、貨運24.12%,僅次於華航的23.45%、37.37%,然而有別於華航的官股色彩較濃厚,長榮航為民營企業,其客機平均機齡約5年,優於華航的平均10年,且重視機師訓練,飛安品質高。此外旗下轉投資公司長榮航太、長榮空運倉儲等,可串聯產業上游製造、維修及倉儲等,其中尤其以長榮航太獲利貢獻最大,2020年1-9月以權益法認列之投資損益為9.3億元。

因應疫情衝擊客運業務,調整機隊組成,短期營運重心轉往貨運

2020年因疫情衝擊客運營收,前10月累計營收為745.23億元(YoY -50%),貨運營收占比也因此提高,截至2020/10月營收占比: 貨運74.36%、客運 9.8%、其他 15.84%。為因應客運的需求急遽下滑,長榮航針對104年與美國波音訂購18架787-10型及2架777-300ER型客機的合約,於2020/8/31與波音重新協商,將尚未交機的7架787-10型客機改為3架777F型貨機及4架787-9型客機,藉此提高貨機數量,短期也將營運重心轉往客運服務,藉此度過航空業的景氣寒冬,然而對於長期以客運為主的長榮航而言,貨運業務恐怕短期內仍難以彌補客運業務巨大的需求缺口。

財務結構轉差,須留意未來之償債能力

因疫情影響各國相繼封關,影響長榮航的客運業務持續不振,20Q3累計EPS -0.75元,累積營運現金流量為-6.97億元,在本業尚未轉好之前,為維持現金流,於2020/10發行100億元的無擔保可轉債,預期20Q4之負債比將近一步擴大(20Q3為77.51%),而20Q3之利息保障倍數為-0.79倍,為近十年首次轉負,長榮航之償債能力是否改善,將為未來之觀察重點。此外,因目前客運需求仍低,連帶影響其子公司長榮航太之維修業務減少,因而於2020/11將長榮航太辦理現金減資30億元,由於長榮航持股79%,約可進帳23.7億元,預期將可貢獻20Q4 EPS 0.49元,也藉此縮減2020年的虧損。

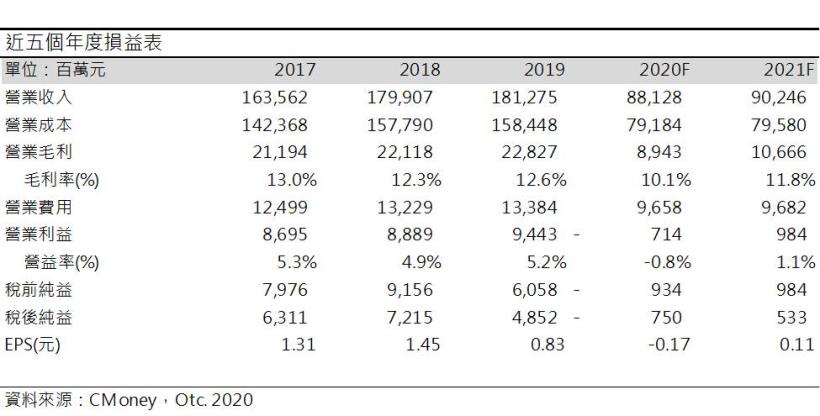

2020年航空燃油成本下降,然全年獲利難恢復過往水準

相比2020/9 航空燃油的國內線11.53元/公升、國際線0.3249美元/公升,2020/11航空燃油下降約3-4%(國內線11.04元/公升、國際線0.3144美元/公升),也比2019/11的價格(國內線18.38元/公升、國際線0.5265美元/公升)便宜約40%,目前又臨Q4貨運旺季,預期貨運營收有低個位數增長,預估20Q4營收202.02億元(QoQ +9.8%,YoY -57.5%);毛利率14.9%,季增11.2個百分點,年增3.1個百分點;營益率4.2%,季增11.4個百分點,年減0.25個百分點;EPS 0.58元。

2020年燃油成本雖有望縮減,但客運航班大幅減少下,全年獲利難以回復過往水準,預估2020年營收881.27億元(YoY -51.4%);毛利率10.1%,年減2.4個百分點;營益率-0.8%,年減6個百分點;EPS -0.17元。預估每股淨值14.63元。

客運業務雖未現曙光,但因疫苗問世而有運輸商機

近期全球疫情二次爆發,雖有Pfizer、Moderna、Astrazeneca等多款疫苗出現,但預估距離全面施打最快仍待21Q3之後,國際航空運輸協會(IATA)也預期多數航空公司將在21Q4才有望轉盈,估計2021年全球航空業的合計損失將達387億美元(2020年預估全球航空業損失金額為1185億美元),全球客運業務復甦之路仍長。然而近期疫苗問世,21Q1相關的運輸需求將起,IATA於2020/11估計全球將需要8000架次滿載的波音747全貨機,預期長榮航貨機屆時能發揮效用,然因貨機數量僅5架,預期貨運營收之貢獻可能有限。預估21Q1營收208.48億元(QoQ +3.2%,YoY -31%);毛利率15.1%,季增0.2個百分點,年增6.3個百分點;營益率3.9%,季減0.3個百分點,年增5.4個百分點;EPS 0.08元。

預估2021年營收902.45億元(YoY +2.4%);毛利率11.8%,年增1.7個百分點;營益率1.1%,年增1.9個百分點;EPS 0.11元。預估每股淨值14.74元。

結論

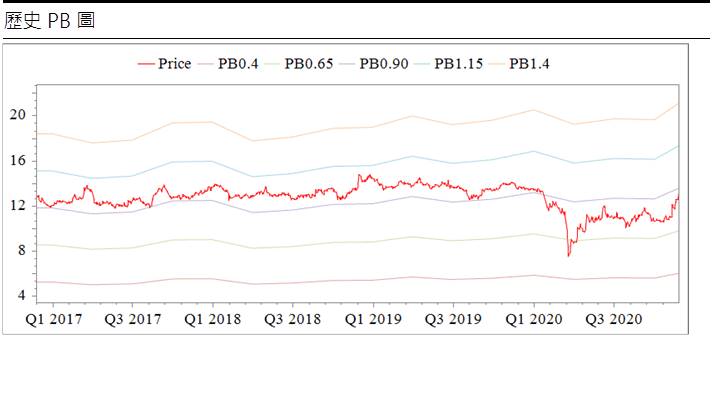

2020年新冠疫情重創長榮航的客運業務,連三季皆為虧損狀態,為維持營運金流而發行100億元的可轉債,也將造成負債比上升,而目前償債能力雖有疑慮,但考慮其背後仍有長榮集團的支持,破產風險較小,此外,截至2020/10全球已有43家航空公司倒閉,面臨產業結構重整下,或許長榮航未來反有機會擴大市佔率。目前股價淨值比(PBR)為0.9倍(2020/11/26收盤價13.25除以2021年預估每股淨值14.74元),約落在歷史PBR 0.6-1.2倍之中段,且近日新冠疫苗利多消息頻傳,市場預期長榮航將迎來疫苗運輸商機,此外更激起市場對國際將解封之想像,客運需求將有望回溫,加上目前市場熱錢四溢,有題材便有資金進駐,投資建議可逢低買入,但仍須留意疫苗配送的貢獻是否不如想像中多,以及疫苗施打後之有效性是否會不如預期之下檔風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。