發表

發表

我的網誌

我的網誌

宏捷科(8086) 去美化的趨勢不變下,2021年Wifi 6及5G將持續推動其成長

公司介紹

宏捷科僅次於穩懋(3105),為全球第二大砷化鎵(GaAs)晶圓代工製造廠,位處GaAs產業中游,宏捷科自上游購入磊晶片後,再以客戶的產品設計製造GaAs晶圓。依產品應用別來看,20H1營收比重WiFi 60%、功率放大器(PA) 20%、垂直腔面發射激光器(VCSEL) 10%、其他10%;內銷比重54.36%,外銷比重45.64%。

GaAs因具備高工作頻率、低雜訊、抗天然輻射、能源使用率佳、能階帶可調整及電子移動速度快等優點,為近年無線通訊、光纖通訊、太陽能電池及光顯示之關鍵材料。由於該產業進入門檻極高,主要由Skyworks、Qorvo等國際IDM大廠壟斷,然而自中美貿易戰爆發後,Skyworks、Qorvo相繼停止供應華為,台廠如穩懋(3105)、宏捷科(8086)反因此受益於中國去美化的轉單效應。倘若去美化並非短期,而是長期趨勢,不僅將有助於台廠進行技術升級,更能近一步擴大市佔率,宏捷科之營收規模雖明顯小於穩懋,然這也隱含其未來的成長可能更加快速。

客戶結構已轉佳,未來之營運有望趨於穩定

宏捷科前幾年營收較不穩定,主因Skyworks營收占比過大,訂單多仰賴Skyworks因產能不足所釋出的急單,為擺脫客戶單一的風險,宏捷科近年積極拓展其他客源,營收規模雖因擺脫Skyworks而下滑,毛利率卻因此上升。目前主要客戶有台系(立積4968)及陸系(唯捷創芯、銳迪科)等設計業者,客戶結構已逐漸改善,未來宏捷科之營收、毛利率有望趨於穩定。

20Q3中美晶入股,為長線佈局氮化鎵(GaN)產品

2020/8中美晶(5483)透過參與私募案,以每股77.7元取得宏捷科22.5%股權,成為宏捷科最大股東,宏捷科股本雖因此從15.47 億元增加至19.97 億元,導致20H2獲利將被稀釋約22%。然而此次入股主要為佈局第三代半導體材料氮化鎵(GaN),中美晶主要提供GaN on Si基板,而宏捷科將維持代工業務。相對於過往的矽(Si)與GaAs,GaN集合了散熱佳、體積小、能源耗損小、功率高四種優良特性,而在進入5G時代後,科技將走向高頻發展,原來的Si與GaAs將逐漸無法負荷通訊設備的高頻率,因此GaN為未來5G趨勢中的關鍵材料。然而目前GaN產品的成本高昂且製程難度高,因此雙方合作所開發GaN產品,最快於2021年僅能小量生產,而長遠而言,仍需觀察宏捷科與中美晶之合作是否真能維持技術領先,進而形成護城河,未來才有機會吃下龐大的5G市場。

Wifi 6需求穩定、PA拉貨動能恢復外又有Skyworks的委外訂單,20Q4營收將維持高檔

宏捷科WiFi 6的部分,延續2019年去美化趨勢,20Q4需求維持穩定;至於手機PA,20H1歷經庫存調整,唯捷創芯、銳迪科等陸系客戶20Q3已恢復拉貨動能,近期又因Skyworks產能不足,將額外的4G PA訂單委託給宏捷科,而PA生產週期至少1.5月,預期將在20Q4有明顯營收貢獻;而VCSEL雖占宏捷科的營收較小,然2020年新款iPhone之中,有兩款後鏡頭首次導入飛行測距(ToF),ToF應用市場將因此逐步擴大,未來宏捷科之營運可望再添新動能。宏捷科目前稼動率已近九成,為因應Wifi 6、5G、ToF應用需求強勁,20Q4產能也將從每月1.2萬片擴大到每月1.5萬片(+25%)。預估20Q4營收9.63億元(QoQ +9.6%,YoY +23.5%);毛利率32.1%,季增1.3個百分點,年減0.1個百分點;營益率18.7%,季增1.3個百分點,年增0.05個百分點;EPS 0.90元(QoQ +1%,YoY -12%)。

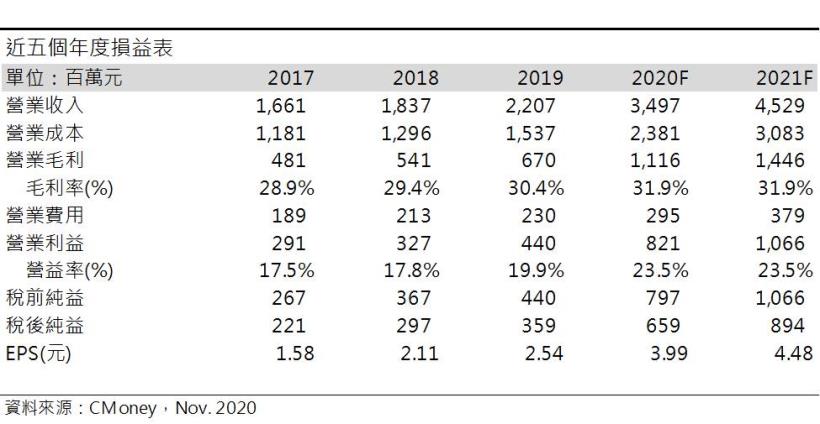

預估2020營收34.9億元(YoY +58.5%);毛利率31.9%,年增1.6個百分點;營益率23.5%,年增3.6個百分點;EPS 3.99元(YoY +57.2%)。

2021年Wifi 6、5G手機滲透率將持續提升

宏捷科20H1受益於中國去美化趨勢,Wifi營收占比自2019年的30%提升至60%,其主要客戶立積(4968)目前需求為一個月6000片,隨Wifi 6滲透率不斷提升,市場預估2021年需求量可望增加3成;至於PA的部分,至21H1雖仍以4G主,然中國手機品牌為搶食華為手機市占,目前仍持續新增訂單,且隨著iPhone 12的推出,非蘋手機廠將加速推出5G手機,2021年5G手機出貨量將有望倍增,加以5G較4G新增3個頻段,PA的使用因此增加1-3顆,屆時PA需求也將呈倍數增長。有鑑於宏捷科目前產能利用率已高達九成,陸系客戶去美化大趨勢不變下,將持續擴產,每月產能將從2020年底的1.5萬片擴大至2021年底的2萬片(+33%)。預估2021年營收45.28億元(YoY +29.5%);毛利率31.9%,營益率23.5%,EPS 4.48元(YoY +12%)。

結論

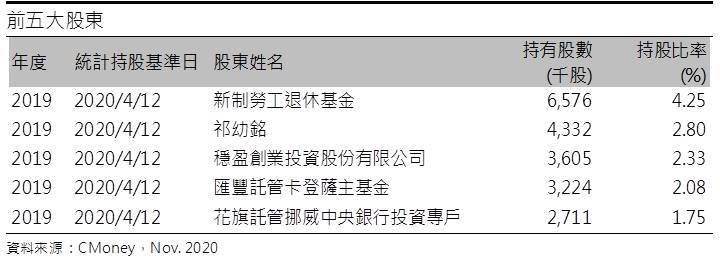

去美化的大趨勢下Wifi 6的需求穩定增長,且隨著iPhone 5G手機的推出,將提高5G手機滲透率,PA的使用量也將倍增,2021年宏捷科GaAs晶圓代工業務有望持續成長。而與中美晶的合作為互補,將加速雙方在第三代半導體GaN產業的長期佈局,然長期的綜效如何還仍待觀察。籌碼方面,宏捷科前五大股東,其中便有新制勞工退休基金(4.25%)、卡登薩主基金(2.08%)、挪威中央銀行(1.75%),主因應是看好5G產業未來的成長性。宏捷科目前本益比為26.9倍(2020/11/24收盤價120.5元除以2021年預估EPS 4.48元),位於歷史本益比區間12-35倍的中上緣,在產業成長的趨勢下,宏捷科未來的獲利潛力雖有望近一步推升其本益比,然而觀察歷史股價波動偏大,買賣的進出場時機若選擇不慎,套利不成反被套牢,因此不建議在股價與短期均線正乖離過大時進場追價。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。