發表

發表

我的網誌

我的網誌

公司簡介

國喬前身為大德昌石油化學股份有限公司,是台灣第一家生產苯乙烯單體(SM)的公司,於1984年改名為國喬石油化學股份有限公司,隸屬於和信集團後,公司陸續購併國亨化學(生產HIPS)、必詮公司(生產HIPS/GPS)及大德昌氣體公司(氫氣事業),但2003年和信集團分家後,為中信集團旗下事業。2008年與世界第一大ABS製造商奇美實業合作,並取得30.4%的大陸鎮江奇美6家子公司股份。

目前國喬主要營收比重為苯乙烯(SM)33%、塑膠產品(ABS,PS)35%、廣告視訊頻道(緯來影視)12%、包裝材料9%、尼龍6.6 7%、其他4%。

ABS主要使用在汽車零件、電腦周邊設備及家電零件,因穩定且易加工特性,又稱萬用塑膠。PS的其中一種HIPS,主要使用廣泛使用在電視機殼,商用機器和電器製品,GPS則主要用於日常用品、餐具及文具。尼龍6.6用於汽車行業,電子電器,其特性為拉伸強度高、抗磨性佳、耐化學品。

國喬2019年度內銷比重68.06%,外銷比重31.94%。

20H1營運谷底,SM-ABS-PS利差全面失守

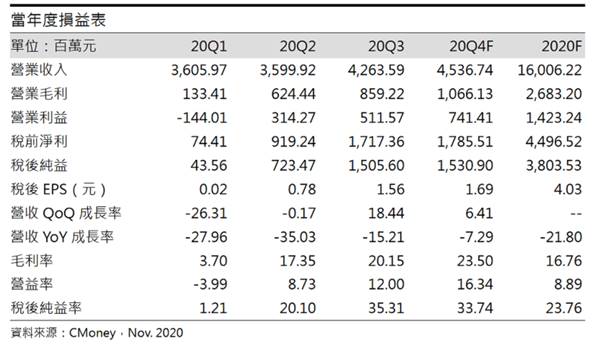

受新冠肺炎影響,全球製造業陷入冷凍,中國華東SM庫存突破30萬噸,創近年新高,使SM價格跌至低點604 USD/噸,下游ABS、PS也紛紛下跌至1120 USD/噸、910 USD/噸,加上產油國協商破裂,原油價格跌破歷史低點,SM、ABS與PS皆面臨高價原料庫存侵蝕獲利,兩大利空下使國喬20H1營收衰退32%至72億元,SM-ABS-PS價格下跌,使利差受到壓縮,毛利率下降4%至11%,20H1稅後淨利大幅下滑42%至7.6億元,稅後EPS為0.78元。

疫情帶動家電需求,下游製造業需求復甦,ABS-PS利差改善

隨著疫情蔓延,WFH(居家工作學習)逐漸成為主流,小家電(功率較小的電器)及白色家電(泛指代替勞務的電器,如冰箱、洗衣機、空調等),使ABS需求大幅增加,再加上ABS並無新增產能,ABS利差逐步擴大。PS方面也受到白色家電、下游終端包材如外送餐盒、網購包裝等需求暢旺,再加上的PS新增產能有限,使PS利差擴大,帶動20Q3毛利率上升3%至20.15%。20Q3營收42.64億元(QoQ+18.44%,YoY-15.21%)。營業淨利5.12億元(OPM 12.00%),業外投資鎮江奇美ABS-PS獲利貢獻10.4億元,稅後淨利15.06億元(YoY+194%),稅後EPS為1.56元。

韓國LG化學失火,SM庫存垂直性下滑價格暴漲

11月5日韓國LG麗水廠因火災意外,導致年產約50萬SM裝置意外停車。觀察中國華東SM庫存從年內高點30萬噸,因下游終端ABS-PS需求,10月底穩定下降至21萬噸,但LG化學停車後以及十一長假後SM進口量減少,使SM庫存垂直下滑至目前13.6公噸,價格較10月暴漲29%至1029 USD/噸,預估國喬毛利率較上一季增加3.35%至23.53%。預估20Q4營收45.3億元(QoQ+6.41%,YoY-7.29%),營業淨利7.4億元(OPM 16.3%),由於ABS-PS利差持續高檔,預估業外投資鎮江奇美,貢獻約10億元,稅後淨利15.3億元(YoY+194%),稅後EPS為1.69元。

預估2020年營收160億元(YoY-21.8%),毛利率為16.8%,營業利益14.2億元(OPM 8.89%,YoY+3.87%),稅後淨利38億元(YoY+74.8%),稅後EPS為4.03元。

白色家電銷售續揚ABS-PS供需良好,漳州奇美新產能投放

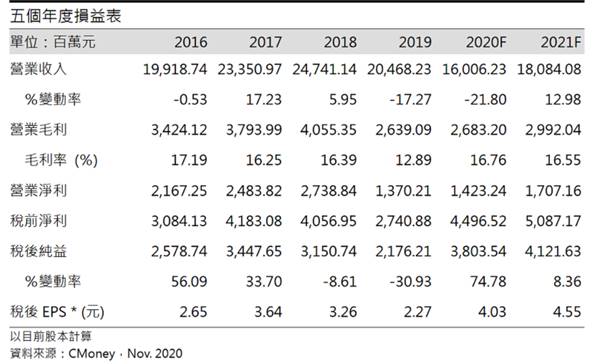

由於疫情影響WFH帶動白色家電銷售暢旺,電器廠商庫存偏低,又逢11月至隔年2月的家電設備銷售旺季,天冷保暖家電以及尾牙年終採購潮,預期廠商回補庫存將帶動ABS需求持續擴大,供給方面中國地區ABS投放產能皆集中於2021下半年,且產能投放量不大,另一方面,鎮江奇美旗下漳州奇美,預計21H2投產 45 萬噸 ABS 產能,增加鎮江奇美60%產能,將額外貢獻國喬業外投資收益。PS方面則持續受惠終端包材需求,利差維持高檔。SM方面,預計LG化學輕裂解廠將停工2-3個月,下游ABS-PS需求暢旺,短期內SM庫存將持續下降,SM利差高點仍然可期,但SM新產能將於21Q1陸續開出,2021全年約有300萬噸,20Q1後SM利差恐壓縮。

預估國喬2021年營收180.8億元(YoY+13.7%),毛利率為16.6%,營業利益17億元(OPM 9.44%,YoY+19.95%),稅後淨利41.2億元(YoY+8.36%),稅後EPS為4.55元。

鎮江奇美業外貢獻高達60%

觀察國喬2016年的獲利,營收199.1億元較2021營收多出18.3億元,毛利率也較2021年多出0.6%至17.2%,營業利益21.7億元則較2021年多出4.7億元,但稅後淨利25.7億元卻整整少了2021年15.5億元,稅後EPS僅為2.65元。主因是2016年SM利差幅度大,但ABS-PS利差水準則相較小,而鎮江奇美又以ABS-PS生產為主,且2016年受到人民幣貶值影響,獲利侵蝕嚴重,鎮江奇美對國喬貢獻僅6.4億元。而2021年情況大不同,不僅SM-ABS-PS等利差擴大,且人民幣走強,預期鎮江奇美可為國喬貢獻約31億元。

結論:

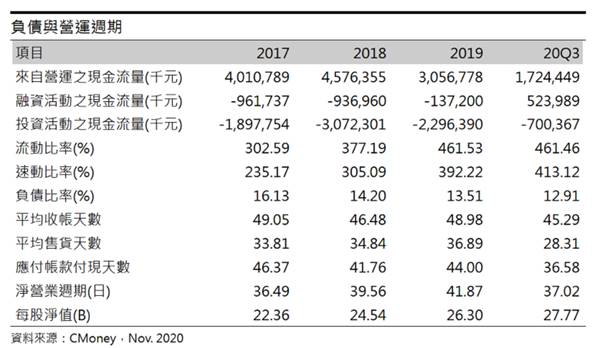

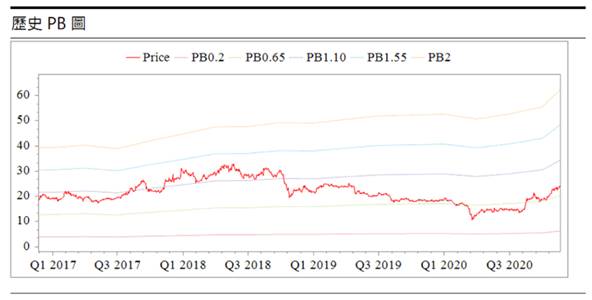

從財務結構上看,國喬現金與約當現金為50.3億元,20Q3來自現金及約當現金流量增減為-1.1億元,負債比率僅12.91%,比率偏低,且速動、流動及分別高達413.12%、461.46%,可以看出國喬的財務體質相當穩健。目前國喬每股淨值27.77元,股價淨值比0.85倍,位於近3年本淨比區間偏低位置,考量到(1)ABS-PS需求持續火熱(2)SM庫存降,短線利差大幅上揚(3)漳州奇美業外收益可望進補,以2021年獲利能力預估淨值約33.9元,給予0.85倍股價淨值比區間水準,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。