發表

發表

我的網誌

我的網誌

公司簡介

寶齡富錦為國產旗下老牌製藥公司,擁有西藥PIC/S GMP與化妝品GMP雙認證,歷經多次併購發展成為多角化經營的生技製藥廠,事業體包含新藥開發、西藥製藥、醫美藥妝、營養保健、專業消毒感控及動寵物系列、感染檢測及癌症醫療診斷等。2001年開始發展腎臟病新藥開發,旗下Nephoxil(拿百磷)為公司世界知名的腎臟專用產品,目前全球市佔率約10%。寶齡2019年主要營收來源比重為藥品 41.69%,化妝品 27.18%,食品 7.32%,新藥22.2%、檢驗試劑1.61%。2019年內銷比重54.73%,外銷比重45.27%。

多元化經營,營業成本大幅增加

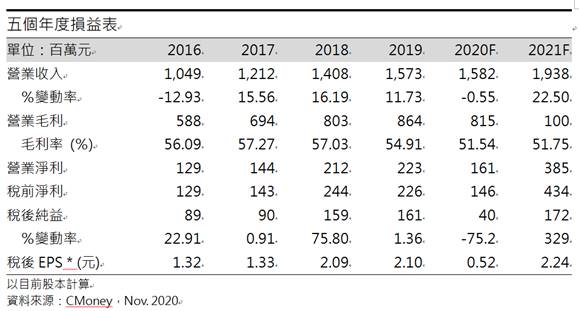

由於中國健保品市場平均以年增12%的速度擴大,帶動寶齡在中國食品產品收入大幅提升99%至1.1億元;快篩的營運也十分順利,檢驗試劑產品收入成長81%至2535萬元,旗下拿百磷在美日銷售維持增長,權利金年成長15.9%,消毒用品成長12%至6.6億元,帶動2019年營收15.74億元(YoY+11.73%),但因為寶齡積極拓展多元的產品項目,使營業成本增加17.2%,稅後淨利僅年增1.6%至1.61億元,稅後EPS 2.10元。

化妝產品黯淡,第二季EPS轉虧

受新冠肺炎影響,化妝品營收較同期衰退48%,而藥品方面,因消毒水為必需用品則營收持平,腎臟藥品拿百磷權利金則成長13%,但拿百磷里程金收入受疫情而遞延,整體20Q2營收較2019年衰退18.09%至3.29億元(QoQ-3.49%),因高毛利的醫美保養品獲利衰退,使20Q2毛利率較2019年同期下滑5.49%至51.54%,營業淨利降至0.11億元(OPM 3.45%),稅後淨利-0.08億元,稅後EPS為-0.10元。

高毛利產品營收增,Q4獲利轉正,但2020全年獲利仍衰退77%

隨著疫情解緩20Q3營收逐步回升,其中化妝產品營收逐漸回復,較上一季提升27%至7972萬元,醫療用消毒藥品營收也較上一季回升16%至1.9億元,使203Q營收季增21%至3.9億元(YoY+10.4%),毛利率較上一季下滑0.39%至51.15%,營業淨利0.25億元(OPM 6.21%),稅後淨損收斂至288萬元,稅後EPS -0.04元。

11月起Covid-19快篩試劑陸續出貨,預估年底前產量可達到300萬劑,加上節慶銷售旺季,預期食品與化妝產品的營收分別提升75%、57%,帶動20Q4季增36%至5.3億元(YoY+13%),因較高毛利的化妝品、食品回溫,因此整體毛利率回升至52.67%,稅後淨利由虧轉盈4977萬元(YoY-12.6%),稅後EPS 0.6元。

預期2020年寶齡營收15.8億元(YoY+0.53%),因整體高毛利率產品營收衰退,使毛利率較上一年減少3.38%至51.53%,且產品銷售多元,使銷售費用上升9.6%,整體營業費用增加8%,稅後純益衰退75%至4000萬元,稅後EPS 0.52元。

垂直整合正豐化學,整併後獲利仍在觀察

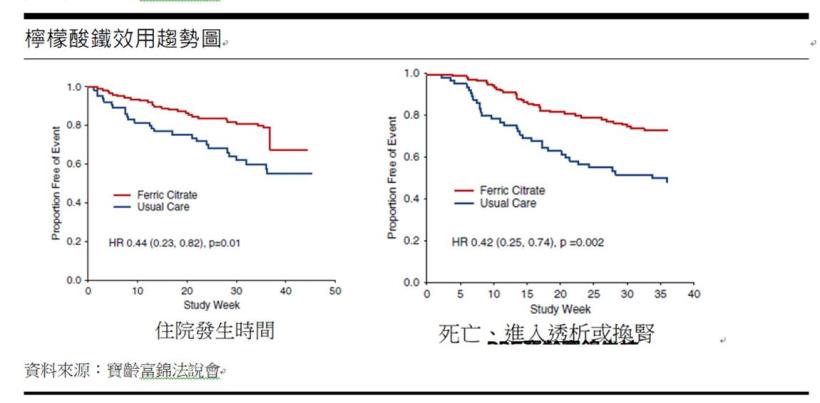

由於洗腎人口逐年增加,寶齡從2001年開始發展腎臟病新藥,旗下拿百磷為公司著名的產品,營收佔比約寶齡營業額的20%,全球市佔率10%。檸檬酸鐵為拿百磷的主要原料,目前病患在檸檬酸鐵的平均年用量高達2公斤,據統計美國檸檬酸鐵的需求量年複合成長率約15%,因此寶齡為了垂直整合原料以及醫療供應鏈在地化,於2020年9月8日以5.94億元收購拿百磷原料藥檸檬酸鐵在台灣獨家代工廠-正豐化學。

正峰化學擁有國內外16張原料藥藥證,其8張藥證用於感冒、鼻炎等基礎用藥,年營業額約6000萬,以及占地約4000坪的位於桃園觀音的工業區(土地增值約7億元),其銷售橫跨世界,因此有助於寶齡的產線整合、調整及商用土地開發。2019年正豐化學營收為2億元,但因製程改善,稅後純益仍虧損。然寶齡將於2020年11月30日換股併入,短期內對寶齡營收貢獻約10%,但後續能否獲利仍待寶齡整併後的財務公告。

快篩營收成長幅度大,但整體貢獻仍小,2021年獲利復甦

因武漢肺炎肆虐全球,於2020年3月與安肽生醫、台康生技,共同成立COVID-19快篩試劑飛確(Vstrip),製作過程由安肽設計抗體,再交由台康進行抗體量產,最後由寶齡製成完成品。於8月底通過國內(TFDA)抗原快篩試劑使用授權予專案製造許可,其測試過程僅10分鐘即可完成。10月快篩取得印度醫材進口許可,但同期已有13間廠商取得認證,飛確快篩將於11月中旬開始出貨,當前單劑合約價為10美元,產能約200萬劑,12月規劃產能達300萬劑,21Q1年將上看1000萬劑。營收將分別由台康、寶齡依訂單認列,預期2021年檢驗試劑營收佔比約12%。

預期2021年寶齡營收19.3億元(YoY+22.5%),考量到2021年景氣回復,高毛利產品醫美保養及保健食品回復原來水準,惟考慮併購正豐化學後的營業成本上升,毛利率僅提升0.21%至51.75%,由於2020年基期偏低,稅後純益年增329%至1.7億元,稅後EPS 2.24元,僅回復至2019年的獲利水平。

現金流動性佳,財務風險相對低

寶齡富錦2Q20現金與約當現金3.7億元,其母公司國產(2504)帳上現金為28億元,寶齡現金與約當現金流量增減為+850萬元,且觀察過去寶齡現金流量波動不大,顯示資金運用尚嫌穩定,且速動、流動分別為136.98%、214.19%,維持高流動,顯示寶齡短期的流動性佳。寶齡平均收帳天數為88天,應付帳款付現天數卻高達229天,應付帳款付現天數明顯高出平均收帳天數2倍,表示寶齡在產業中有較強的議價能力。整體而言,雖然寶齡研發費用比率偏高,但擁有較好的流動性,並享有母公司的資源,判斷寶齡的短期財務風險是相對低的。

結論:

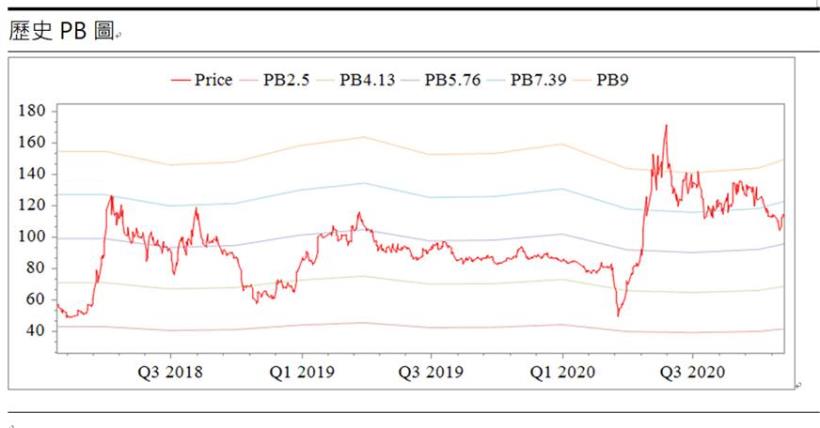

寶齡富錦股本為7.67億元,09月董監持股為21.13%,外資持股3.36%, 投信持股2.81%。觀察400張大戶持股比率僅37%,但融資使用率高達33.33%,在籌碼結構上屬於相對渙散。寶齡2Q20每股淨值15.69元,股價淨值比7.23倍,位於近3年本淨比區間2.83倍至10.89之間,相較於歷史處於均值。考量到寶齡的未來僅拿百磷較具成長性,而其他產品項目成長相較持平,獲利能力較為有限,因此給予2020年淨值的6倍的水準,投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。