發表

發表

我的網誌

我的網誌全新 (2455)

營運谷底已過,5G趨勢、新客戶助長,2021年成長可期

重點摘要

公司簡介:

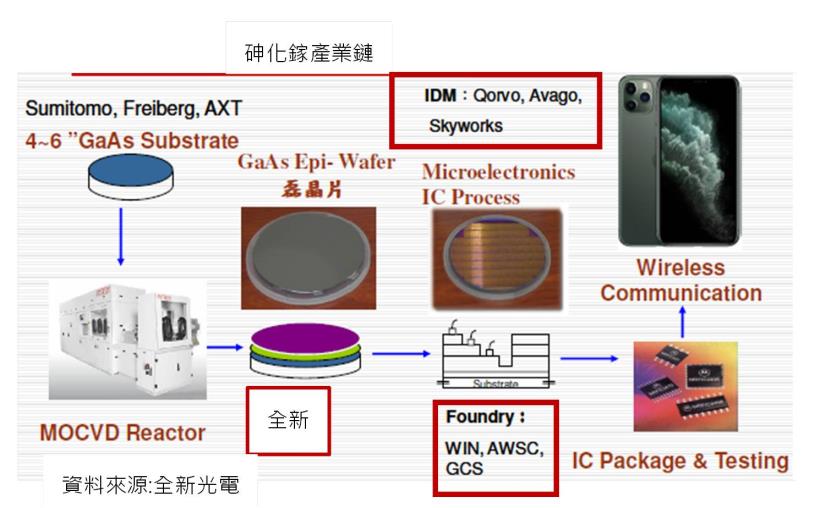

全新為全球排名前三大磊晶製造商之一,以MOCVD(有機金屬化學氣相沉積法技術)生產Ⅲ-Ⅴ族化合物半導體磊晶片,主要訂單來自砷化鎵(GaAs)晶圓代工廠以及國際IDM大廠,產品線分為射頻RF,包括HBT、pHEMT、BiHEMT…等,20Q2營收占約比73.66%,以及光電Opto,包括LD、PD、VCSEL等,20Q2營收占比26.34%。前年度內銷比重48.10%,外銷比重51.90%

產業進入障礙高,客戶多為重要IDM與IC設計大廠

Ⅲ-Ⅴ族化合物半導體具備高工作頻率、低雜訊、抗天然輻射、能源使用率佳、能階帶可調整及電子移動速度快等優點,而發展為近年無線通訊、光纖通訊、太陽能電池及光顯示之關鍵件。

Ⅲ-Ⅴ族化合物半導體磊晶代工由於必須完全依客戶指定之結構,摻雜濃度符合其要求之均勻性、再現性及電性特性之磊晶片,技術難度極高,加上客戶認證供應商之轉換成本極高,包括時間金錢與技術投入、機密外洩風險、供應商之交期與量產能力等,形成產業進入障礙,對已進入者則形成先佔優勢。

全新位處砷化鎵產業鏈上游,客戶包括Qorvo、Skyworks、穩懋(3105)、宏捷科(8086)等大廠,近期又打入高通的RF供應鏈。

受惠中國去美化,市佔擴大:

全新歷年獲利穩定,近年EPS皆有2元。2019年受惠中國去美化趨勢市佔擴大,年營收25.31億元(YoY+22.73%),毛利率為40.87%,營業利益6.49億元(OPM 25.64%),稅後淨利5.14億元(YoY+29.50%),稅後EPS 2.79元。

不過,新冠疫情削弱智慧型手機需求,非蘋手機導入ToF(Time of Flight,飛時測距感測)不如預期,且華為禁令中國5G基礎建設進度放緩,射頻RF及光電產品均受波及,在產業鏈進行調整下,讓全新成長放緩,20Q3營收6.44億元(QoQ+8.53%,YoY-7.68%),毛利率41.96%,營業淨利1.60億元(OPM24.82%),業外受匯兌損失影響虧損0.18億,稅後淨利1.13億元,稅後EPS為0.61元。累計前3季合併營收為18.87億元,營業毛利為7.99億元,合併毛利率為42.33%,營業淨利為4.85億元,稅後盈餘為3.86億元,EPS為2.09元

20Q4營運維持高檔:

美中貿易爭端下,美國政府持續出招鉗制中國科技業,以致華為禁令生效後,中國手機科技版圖驟變,非蘋手機為取得華為讓出的市場而積極搶市,增加對手機相關晶片的拉貨。另一方面,蘋果新機出貨時程較往年遞延,5G手機推出後亦有望刺激換機需求,且WiFi 6滲透率持續提升,讓全新20Q4業績出現回穩。

全新10月合併營收攀升至為2.29億元,月增4.1%,年減17.06%,為2019/11以來新高。1~10月累計營收21.17億元,YoY+2.56%。20Q4在RF射頻業務帶動下營收預期可呈現季增,預估2020年營收25.80億元,EPS 2.97元。

營運谷底已過,5G趨勢、新客戶助長,2021年成長可期:

蘋果iPhone 12系列推出,各廠加速推出5G手機產品,預估2021年5G手機滲透率有望翻倍,而且5G較4G增加三個頻段,5G手機PA需求量將較4G增加1~3顆,對PA用量將有倍數放大的作用。

美系IC設計大廠高通積極搶進手機RF市場,全新20H1已通過高通第二代射頻設計結構認證,20H2開始少量出貨,預期新設計結構將主要在21H1新款產品採用,市場估計全新可望取得高通30%的磊晶配單,合計佔2021年總營收的10%,成為另一成長主力。

iPhone 12系列兩款搭載ToF的高階手機需求正向,預期將加速ToF於Android的滲透率,目前全新VCSEL客戶端皆為Android手機品牌,預估光通訊產品將因VCSEL出貨增加而提高占比,且5G基建需求持續,WiFi 6和WiFi 6E持續配合5G網路的建置,預期2021年將有進一步的換機潮,故2021年光通訊元件出貨看增,由於光通訊產品毛利率優於平均水平,有助進一步改善獲利表現。

中國去美化趨勢不變,5G手機滲透率增加讓PA用量倍增,公司打入高通供應鏈,將帶動RF業務出貨放量,Android搭載ToF佔比可望提升,加上5G基站佈建需求,預估2021年光通訊產品將重回成長,由此預估2021年營收27.71億元,EPS 3.23元。

布局第三代半導體材料,持續佔有產業優勢地位:

進入5G時代後,由於5G的頻率高,傳輸距離短,對功率要求高等特性,因此通訊組件與電子器件必須適應更高頻、高溫、高功率的環境,增加新的半導體材料的需求。目前市場最關注的新材料當屬碳化矽(SiC)與氮化鎵(GaN)。碳化矽具有耐高電壓優勢,可用在更高壓,如上千伏的產品,包括電動車用、高鐵或工業用途。氮化鎵具備高頻率、高電流密度優勢,主要用在中壓領域(約600伏特)產品,與一部分與矽材料市場重疊,但氮化鎵移動性優異,適用在頻率高的產品。在毫米波的應用上,GaN也具有較大優勢,在實現相同覆蓋面積和用戶定位功能下,可以減少收發通道數,同時減小PA元件的尺寸。

第三代半導體產業仍列在中國最新的十四五規劃中,官方力拚半導體關鍵元件自主化的意圖強烈,預期在中國去美化趨勢下,第三代半導體材料技術將是未來產業的決戰關鍵。

目前全新在第三代半導體材料上,切入碳化矽基氮化鎵(GaN-On-SiC)製程的氮化鎵元件。此製程具有碳化矽的高功率密度優勢,但是矽製程為基礎的高電流和高電壓材料特性,因此氮化鎵放大器產品在功率密度、頻寬、增益、可靠性、線性度、元件尺寸小和耐高溫方面特性優異。公司積極投入之研發包括可以承受200V以上的擊穿電壓和200度的高溫,在5G基地台及Small Cell PA領域具有獨特的優勢的產品,未來有望藉此持續佔據產業技術優勢地位。

結論:

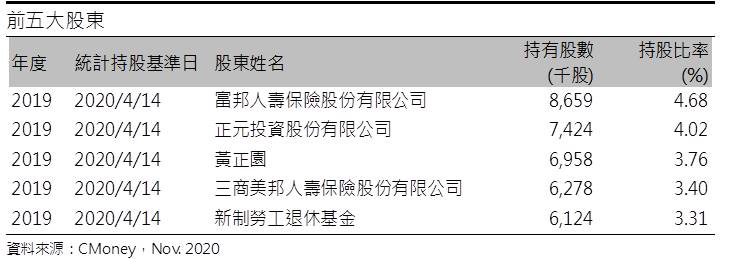

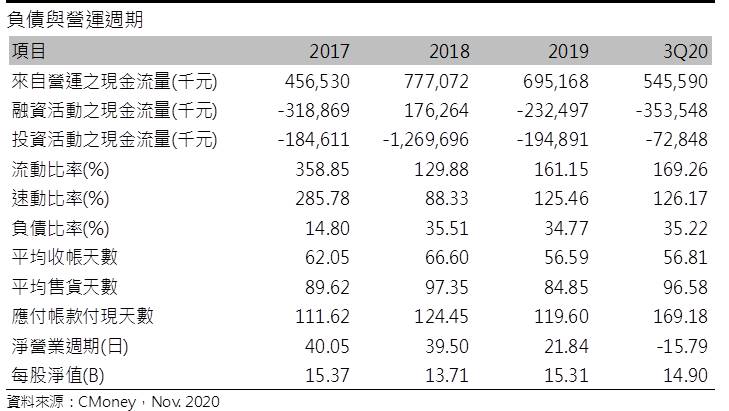

全新股本為18.49億元,20Q3每股淨值14.90元,股價淨值比相較於歷史處於均值,本益比則較歷史處於低,公司已連續11年發放現金股利,由於公司所處的寡占特殊產業地位,獲利與配息穩健,頗得長線投資人芳心,前五大股東當中涵蓋兩家壽險公司,新制勞退工退休基金也名列其中。

股價面來看,受產業鏈調整衝擊,2020年全新股價呈現長時間整理,打底初步完成並呈現增量突破,內外資買盤逐漸增加,在基本面谷底回升、2021持續看增的前提下,股價仍有向上的驅動力,2020、2021年EPS 2.97、3.23元,建議可以在2021年PER 25-33X間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。