發表

發表

我的網誌

我的網誌

公司簡介:

台聚為國內第二大石化集團,次居台塑,公司經營業務包刮聚乙烯(PE)又分為高密度聚乙烯 (HDPE)、低密度聚乙烯(LDPE)、線型低密度聚乙烯 (LLDPE),以及乙烯醋酸乙烯酯樹脂(EVA)又分為發泡級、太陽能級、熱熔膠級,工廠位於高雄仁大石化工業區。由美商國民製酒及化學公司(NDCC)成立,目前已轉讓給香港商誠利置業(持股比率14.62%)。

台聚集團擁有持股37%的亞聚經營EVA-PE業務、持股35%的華夏經營VCM-PVC,持股38%的台達化經營PS-ABS業務,持股45%的越峰經營電感類被動元件業務,並將以上公司列入合併報表。另外,持股23%的古雷石化。

台聚合併報表後的主要營收比重為LDPE及EVA23.18%、聚苯乙烯(PS)21.07%、塑膠粉粒, 化學品19.50%、ABS樹脂9.73%、包裝膜6.48%、HDPE及LLDPE6.28%、塑膠製品4.46%、鐵氧磁鐵粉及鐵芯3.80%、塑膠皮1.62%、氯乙烯單體(VCM)1.59%、其他1.35%、玻璃棉產品0.84%、曲面印刷0.12%。

2019年度內銷比重33.49%,外銷比重66.51%。外銷地區遍及香港、大陸、日本、泰國、印尼、越南等多國地區。

原料供給轉鬆,EVA上升循環浮現

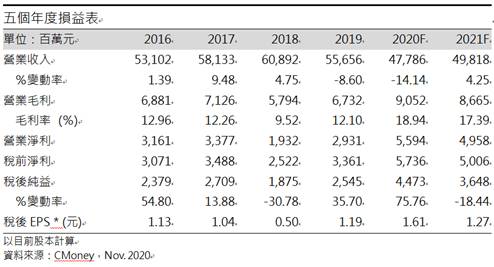

由於乙烯供給顯著轉鬆,EVA成本大幅下降,同時全球EVA無新增產能,且太陽能需求逐步擴大,帶動台聚2019年營收556.57億元(YoY-8.60%),稅後淨利25.45億元(YoY+35.70%),歸母公司稅後EPS 1.19元。

中國太陽能需求復甦,EVA利差擴大

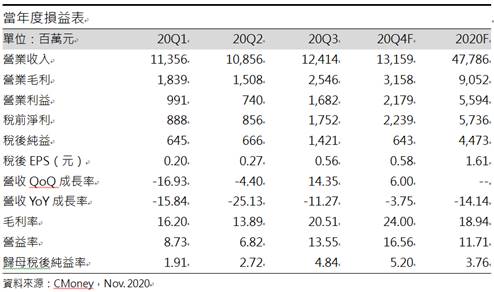

預估2020年太陽能裝機量為140GW,上半年受疫情影響裝機進度落後,亦請解緩後需求自6月起顯著復甦,20Q3營收較前一季季增14%至124億元(YoY -11.27%),由於EVA利差從687 USD/噸季增至717 USD/噸,使20Q3毛利率上升6.9%至20.51%,然亞聚的部分產能在9月18日至11月4日意外停工,導致EVA利差擴大下,營業利益仍持平,但子公司台達化、華夏獲利皆優於預期,使營業淨利季增127%至16.82億元(OPM 13.55%),稅後淨利14.21億元,歸母公司稅後EPS為0.56元。

發泡與太陽能級EVA需求爆發

下游鞋廠隨著年底旺季將近,預期Q4發泡級EVA需求大增,太陽能級EVA仍供不應求,預估204Q台聚的營收季增131億元(YoY-3.75%),中石化揚子石化等新增產能延至2021年,預期EVA利差持續擴大,帶動毛利率提升至24%,子公司華夏PVC將進入需求旺季,台達化ABS-PS終端需求仍然強勁,預期營業淨利將提升至21.7億元(OPM 16.5%),稅後淨利17.4億元,歸母公司稅後EPS為0.58元。

預估2020年營收477億元(YoY-14%),毛利率為15.95%,營業利益55億元(OPM 11.7%),稅後淨利44.7億元(YoY+32.68%),歸母公司稅後EPS為1.61元。

古雷石化園區開始投產,營運將持續穩固

台聚持有23%股權的古雷石化,預估2021Q4開始投產,預計生產稀烴類乙烯80萬噸、丙稀40萬噸、EG(乙二醇)70萬噸,PE(聚乙烯)30萬噸,芳香烴類SM(苯乙烯)60萬噸,酚30萬噸,由於投產接近年底,營收貢獻將於2022年浮現。預期2021年營收498億元(YoY+4.25%),而隨著2021年全球石化廠新增產能陸續開出,供需吃緊情況將得到緩解,預期2021年毛利率下降至17.39%,稅後淨利36.5億元(YoY-18.4%),歸母公司稅後EPS為1.27元。

塑化產業為景氣循環類股,能否度過景氣寒冬為重要之因素

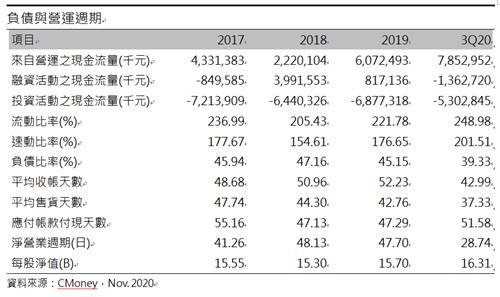

整體下游石化產業,近年受到油價拖累,加上整體產量供過於求,導致產品價格不斷下探,直至2020年上半年新冠肺炎影響,使整體產量大幅下挫,供過於求的情況逆勢反轉。因此,待景氣回復以前,現金的流動性為檢視石化業財務體質指標。目前台聚20Q3現金及約當現金為89億元,現金及約當現金減為+2.2億元,負債比率逐年下降至39.33%,且速動、流動及分別為201.51%、248.98%,顯示短期流動性非常良好。存貨方面,其存貨天數不斷下降至37.33天,顯示去化庫存良好。整體來看,台聚的財務體質是足夠支應景氣寒冬。

結論:

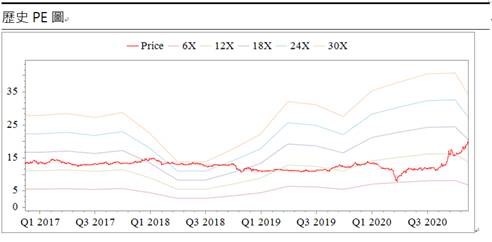

台聚股本為118億元,10月董監持股為24.41%,外資持股38.76%,投信持股0.47%,600張大戶持股比率從9月初59%上升至64%,顯示其籌碼相對穩定,融資使用率為6.03%,比率偏低。近期台聚股價受投信獲利了結賣壓影響,若市場消化後仍不跌破11月3日缺口,整體技術結構仍屬強勢。台聚20Q3每股淨值16.31元,股價淨值比1.24倍,位於近3年本淨比區間0.53倍至1.29之間,雖相較於歷史處於高點,但考量到EVA、PVC、ABS-PS產品供不應求的態勢將持續至2021上半年,下半年供需逐步平衡,因此股價有機會在2021上半年達到高點2020年淨值的1.1倍的水準,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。