我的網誌

我的網誌

(圖片來源:shutterstock)

台泥(1101)11/17日舉行法說會,法說會主軸圍繞著,

台泥在ESG、減碳等領域所做的努力。

而台泥也釋出投資人最關心的明年展望,

台泥預期明年水泥價格在需求面有撐的情況下,

將維持穩定。

而煤炭價格因供需問題、全球煤轉氣的趨勢下,

上漲不易,但下跌幅度也有限,

煤炭有機會維持低價。

綜合上述,台泥預期明年仍是穩健的一年。

且管理層表示,

現金股利發放政策依然維持發放70-80%獲利。

中長線來看,

看好台泥產業龍頭的地位、具備高殖利率題材、深耕ESG領域,

可逢低布局。

台灣最大水泥公司,擁水泥、電力兩大獲利引擎

台泥以銷售水泥為主業,

為台灣第一大,中國前十大的水泥廠。

根據中國水泥協會資料,

2020年台泥「熟料」產能在中國排名第8。

台泥的水泥產能為,台灣1,040萬噸、中國6,530萬噸,

近年來中國水泥市場為台泥主要營收、獲利來源。

除水泥外,

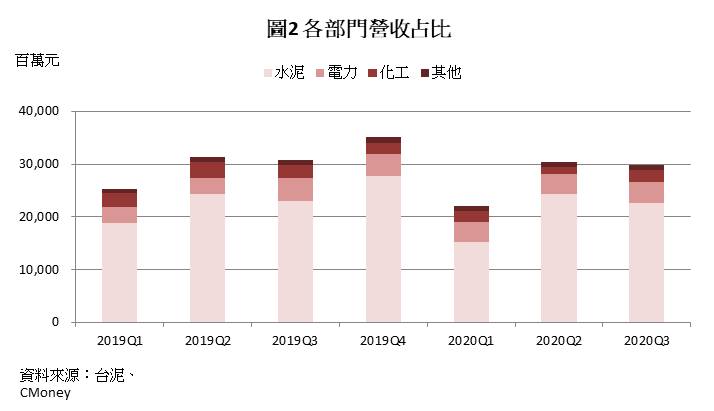

旗下部門包含電力部門(和平電廠)、化工部門(信昌化) 、其他部門。

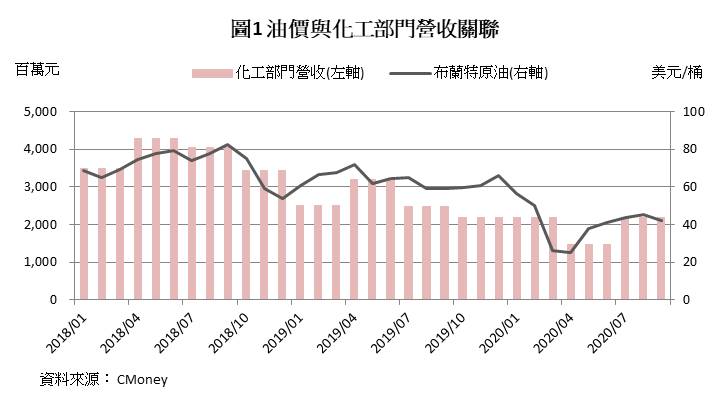

近年來化工部門,因油價呈現下跌趨勢、主要產品供需失衡,

多處於虧損狀態,營收也呈現逐季下跌(圖1);

反觀電力部門受惠煤價下跌,

2020年前三季與水泥部門組成營運雙引擎,

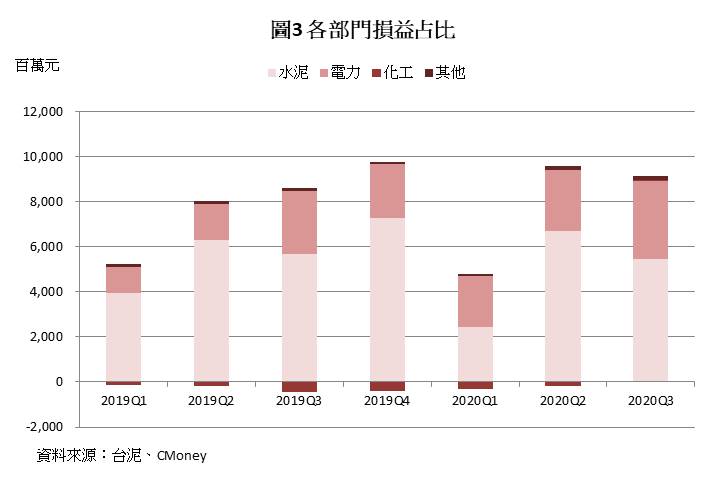

成為台泥主要營收、獲利來源(圖2、圖3)。

水泥部門第一季大幅衰退,第二、三季營運已回到正軌

中國水泥需求因傳統淡季、新冠肺炎,

導致第一季水泥需求疲弱,

且因疫情導致部分廠區停工,

影響台泥第一季營收、獲利。

雖第一季水泥部門營收、獲利明顯衰退,

但第二、三季營運已回到正軌,

主要受惠 (1)中國疫情趨緩,需求復甦

(2)第二、三季水泥報價較去年同期略高,如(圖4)所示

(3)生產水泥主要的成本煤炭,價格走低。

台泥表示煤炭佔成本的比例,從2019年的38%降至35%。

綜合上述,水泥部門前三季營收、獲利,

僅較去年同期微幅衰退6.3%、8.3%。

電力部門受惠煤價走低,前三季獲利年增51.0%

電力部門同樣受惠於國際煤炭價格走低(圖5),

同時營運時數提升14%,營收、獲利能力大幅提升。

電力部門前三季累積營收116.5億元,較去年同期成長12.9%;

部門獲利84.4億元,較去年同期成長51.0%。

而煤炭近年來價格走低的原因為

(1)環保意識抬頭,各國政府推行綠色能源,導致用於火力發電的煤炭需求下跌

(2)煤炭容易造成空氣汙染,最大煤炭消費國中國,推廣用天然氣取代煤炭。

煤價走低、水泥價格回穩,前三季EPS創歷史同期新高

綜合上述,

台泥第三季營收298.1億元,季減2.1%,年減3.3%;

營業利益90.5億元,季減2.9%,年增11.5%;

稅後淨利74.7億元,季減5.8%,年增14.3%;

EPS 1.30元。

台泥第三季營收、獲利較第二季微幅衰退,

主要是第三季中國地區發生洪災,導致水泥需求短暫下跌。

但獲利仍受惠煤價走低,較去年同期成長。

台泥前三季累積營收822.5億元,較去年同期衰退6.1%;

營業利益228.4億元,較去年同期成長9.3%;

稅後淨利184.1億元,較去年同期成長3.9%;

EPS 3.15元,創歷史同期新高。

台泥前三季累積營收衰退主要原因為,

新冠肺炎疫情導致,工廠部分停工、水泥需求下降,

因此第一季水泥部門營收年減19.6%。

但前三季獲利不減反增則受惠於,

電力部門獲利大幅成長、第二三季水泥部門營運回穩。

迅速走出疫情陰霾,全年獲利有機會挑戰歷史新高

第四季為水泥的傳統旺季,

台泥有望受惠水泥價格調漲、煤炭價格維持在低檔等利多因素。

市場預期第四季營收有望達308.9億元,季增3.6%,年減12.3%;

營業利益97.8億元,季增8.0%,年增5.6%;

稅後淨利77.4億元,季增3.6%,年增19.3%;

EPS預期達1.31元。

台泥2020年第一季雖受新冠疫情影響,

營收、獲利大幅下滑,

但二、三、四季營收、獲利,

有望受惠於煤炭價格走低、水泥需求面有撐。

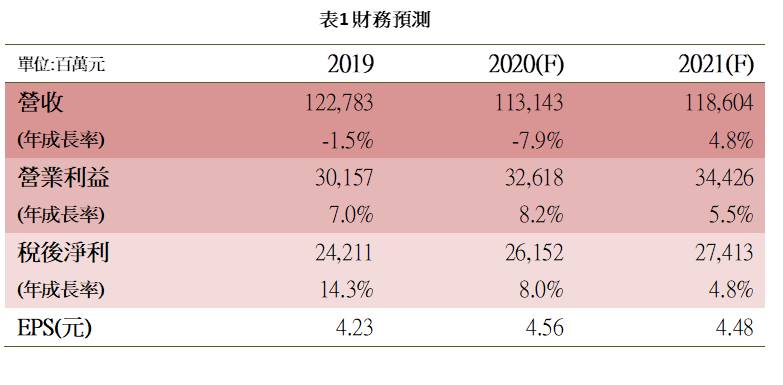

全年營業收入市場預期可達1,131.4億元,年減7.9%;

營業利益326.2億元,年增8.2%;

稅後淨利261.5億元,年增8.0%;

2020全年EPS預期為4.44元。

2021年中國市場預期將持穩,其他海外市場有望成為成長動能

2021年台泥預期,

明年為中國十四五計畫的第一年,

政策目標以內循環為主,

推動基礎建設、農村建設,水泥需求面穩定。

供給面來看,中國各地包含兩廣、江蘇等地,

錯峰生產執行仍然嚴格,有利於穩定水泥價格。

而目前錯峰生產執行較差的貴州,

水泥價格處於在低檔,再下跌空間不大。

在需求面有撐的情況下,明年中國水泥報價預期持穩。

除了中國水泥市場外,

台灣水泥市場2021年預期持續受惠,

台商回台投資、房地產展望樂觀,

且台灣為成熟市場,預期價格同樣持穩。

而2020年葡萄牙、土耳其水泥市場在疫情中仍保持持長,

其中土耳其住家、商用需求量成長超過20%,

而葡萄牙的住家、其他的需求量也有雙位數成長。

2020年前三季,台泥認列土耳其、葡萄牙廠稅後淨利達5.5億元,

較2019年認列虧損1.7億元,大幅成長。

預計2021年疫情趨緩下,再加上需求面的帶動,

土耳其、葡萄牙廠貢獻獲利有望持續提升。

綜合上述,2021年台泥營運預期穩建中成長。

市場預期,台泥2021年營業收入有望達1,186.0億元,年增4.8%;

營業利益344.3億元,年增5.5%;

稅後淨利266.7億元,年增2.0%;

2021全年EPS預期達4.53元(表1)。

「節能減碳」、「資產活化」成為中長期兩大主軸

台泥於11/17日的法說,

不斷強調台泥中長期的目標是,

節能減碳、永續經營、活化資產等。

其中ESG相關目標包含

(1)2030年台灣、中國減碳分別達31%、20%

(2)2025年前,再生能源佔比從6%提升至20%,

包含目前計畫中的太陽能、風電、地熱電廠共92MW、

預計明年商轉的漁電共生電廠約43.4MW

(3)2050年達到混凝土碳中和

(4)提升勞工權益並增加獨立董事比例至1/3。

台泥致力發展ESG,除了貫徹永續經營外,

對水泥本業也將確保競爭優勢。

目前,全球包含中國,對水泥廠環保法規要求日趨嚴格,

只有落實減碳的水泥廠能存活。

其中,中國十四五也提到未來目標為,

減少汙染物的排放、加快建立碳市場,

因此深耕減碳、永續發展多年的台泥,

有機會在中長期的競爭中展現優勢。

此外,台泥也提到未來將活化3個舊水泥廠,

將其改建成複合式商辦、住宅等用途。

其中包含預計將台北基隆路的廠區,

改建成綠色商辦與低碳銀髮住宅;

新竹的舊廠區改造成公園;

高雄廠區朝規劃成商辦、住宅、文創的複合式建築。

中長期來看,

台泥預計將舊有廠區,改造成多用途的綠色建築。

雖為景氣循環股,但因獲利、股利政策穩定,具高殖利率題材

水泥產業為景氣循環產業,

公司獲利容易受原物料報價而大幅波動。

但因台泥為產業龍頭,獲利相對穩定,

且公司股利政策明確,

部分市場人士將台泥視為高殖利率的存股標的。

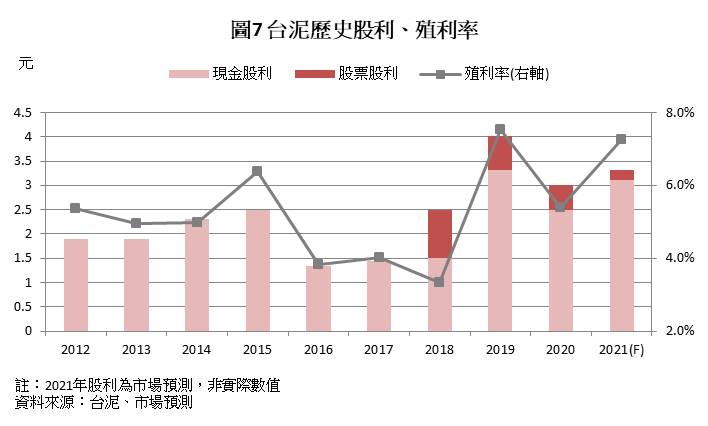

台泥現金股利政策為發配70-80%的獲利,

殖利率多保持在5%上下。

市場預期,依台泥2020年的EPS 4.44估算,

台泥2021年有望發配3.11元現金股利,0.2元股票股利,

依11/17日的股價42.75元推算,現金殖利率有望達7.3%。

預期2021年營運穩健成長,且具備高殖利率題材,可逢低布局

水泥為景氣循環產業,因此採用PB而非PE估值。

2015年以來,台泥歷史股價淨值比多位於0.9-1.3倍 。

2020/11/17台泥收盤價為42.75元,

目前股價淨值比1.17倍,位於歷史區間中上緣。

但台泥為產業龍頭,

且近年積極擴展海外版圖、深耕減碳領域。

中長期投資觀點,

股價淨值比有望提升至歷史區間上緣,

此外台泥具備高殖利率題材,

因此可於淡季營收衰退時,可逢低布局。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。