我的網誌

我的網誌

碩禾(3691) 本業持續面臨競爭,且轉投資事業仍待觀察

公司簡介

碩禾為國碩於2008年將太陽能事業部分割出來之子公司,主要產品為太陽能導電漿(銀漿、鋁漿及銀鋁漿),為太陽能電池主要原料之一,全球市占位居前三,競爭者包括杜邦(DuPont)、賀利氏(Heraeus)、常州聚和、無錫帝科等。2019年營收比重:太陽能導電漿 89%,其他 11%;以區域別來看,亞洲(以中國為主)83.87%、台灣15.17%、其他0.96%。

碩禾旗下主要轉投資包含鹽城碩禾(漿料,持股100%)、禾迅(電廠,持股100%)、芯和(電池正極材料,持股50%)、碩鑽(鑽石線切割,持股37%)、創奕(儲能系統,持股12.86%)。

20Q3的高毛利率水準恐難以持續

近年陸廠常州聚和、無錫帝科因技術提升進入市場,市場競爭下,又因主流電池產品PERC持續降低電漿使用量,導致碩禾營收及獲利水準近3年被壓抑,近日公布20Q3季報,毛利率雖上升至16.45%,為近三年同期新高,但主因白銀價格7-9月大幅上漲近五成,以及轉投資禾迅電廠毛利率較高(48.6%)所導致,而非本業導電漿之獲利改善。目前白銀之5G工業需求以及供給端穩定,預期未來白銀價格維持區間震盪,碩禾白銀庫存難再有白銀漲價之優勢,加上後續仍面臨國際大廠杜邦、賀利氏的競爭,產業競爭結構未改變下,碩禾20Q3高毛利的水準後續恐將難以維持。

20Q4裝置需求放緩,導電漿需求將減少

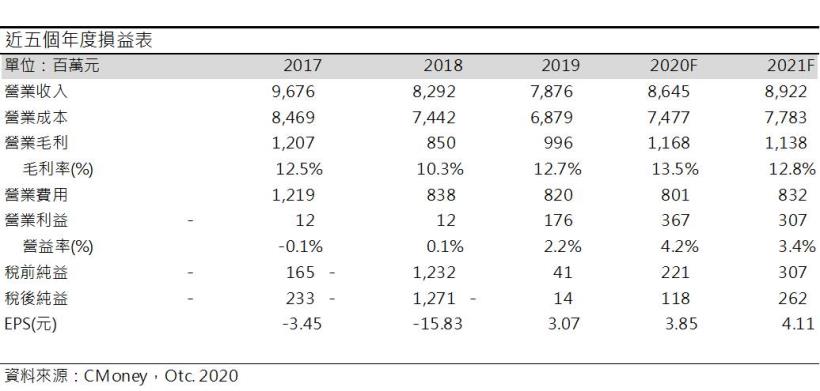

20Q3營收27.19億元(QoQ +51.97%、YoY +54.86%),EPS 4.02元,營收及獲利皆創單季新高。碩禾出貨地區以中國主,其次台灣,中國經濟雖重回正軌,但拉貨力道來自2020年底將結束的太陽能補貼,台灣則因農地審查嚴格,以及漁電共生先行區進度緩慢,太陽能建置將放緩,預期碩禾20Q4導電漿出貨量將不如20Q3,預估20Q4營收22.57元(QoQ -17%,YoY +18.4%);毛利率14.5%,季減2個百分點,年增3.9個百分點;營益率4.5%,季減4個百分點,年增12個百分點;EPS 1.61元。

預估2020年營收86.45億元(YoY +9.8%);毛利率13.5%,年增0.9個百分點;營益率4.2%,年增2個百分點;EPS 3.85元(YoY +25.4%)。

2021年本業導電漿需求將不如預期,而轉投資事業前景仍待觀察

2020年底中國將結束對太陽能建置的補貼,屆時拉貨需求將告一段落,碩禾長年以亞洲市場為主(特別是中國),導電漿出貨將明顯減少。此外,歐美各國雖積極推動綠能政策,但仍需面臨國際大廠杜邦、賀利氏的競爭,估計碩禾於歐美的導電漿出貨量僅能微幅成長。

除本業導電漿以外,碩禾旗下多項轉投資事業如禾迅、碩鑽、芯和、創奕。其中禾迅售電每年穩定獲利1億新台幣;碩鑽則因大陸電池市場由多晶轉為單晶影響,過去兩年間,平均一年虧損1-2億元,近幾季持續打消資產減損及降低存貨,3Q20認列虧損降至3200萬元,目標為2021年轉虧為盈;至於芯和與創奕,主因碩禾看好未來電動車發展所投資,業務範圍為電池正極材料磷酸鋰鐵以及電動巴士,參考過去台灣相關正極材料磷酸鐵鋰及電動巴士廠商營運表現,普遍無法擺脫虧損,因此芯和與創奕之未來營運狀況仍待觀察。

預估2021年營收89.21億元(YoY +3.2%);毛利率12.8%,年減0.8個百分點;營益率3.4%,年減0.8個百分點;EPS 4.11元(YoY +6.9%)。

結論

2021年中國將結束補貼,歐美雖積極推動綠能建置,但考量碩禾以往的出貨區域多在中國,且國際大廠競爭激烈,預期2021年本業導電漿僅能維持低個位數成長。至於其轉投資事業,除禾迅電廠每年穩定獲利以外,碩鑽預計最快2021年才能轉虧為盈,至於芯和與創奕之前景則仍待觀察。目前碩禾本益比約44.7倍(以2020/11/17收盤價184元以及2021年預估EPS 4.11元計算),相較於過去歷史區間20-32倍,評價已屬高估,且其本業之未來成長性將受限於中國市場,加上轉投資事業未有明顯獲利,因此投資建議為逢高賣出。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。