我的網誌

我的網誌

(圖片來源:shutterstock)

工具機、健身器材製造商,深耕美洲市場多年

力山(1515)本業為桌上型電動工具機、健身器材的代工廠,

其工具機產品包含斜口機、圓鋸機、砂輪機,

客戶則有HiKOKI、SBD、Techtronic Industries;

健身器材以跑步機、飛輪車、橢圓機為主,

客戶包含Life Fitness、Precor、True、Peloton。

2019年力山71.8%的營收來自健身器材,25.4%來自工具機。

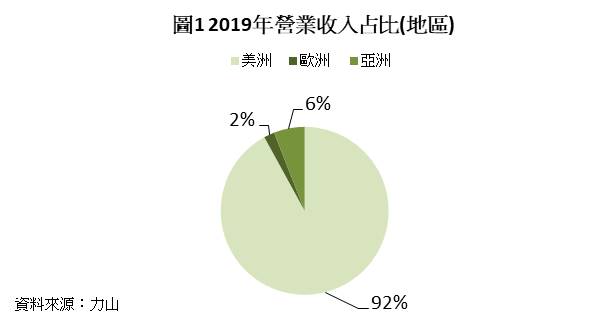

而力山最主要的銷售市場位於美洲,

2019年力山92%的營收來自美洲,

6%來自歐洲,2%來自亞洲(圖1)。

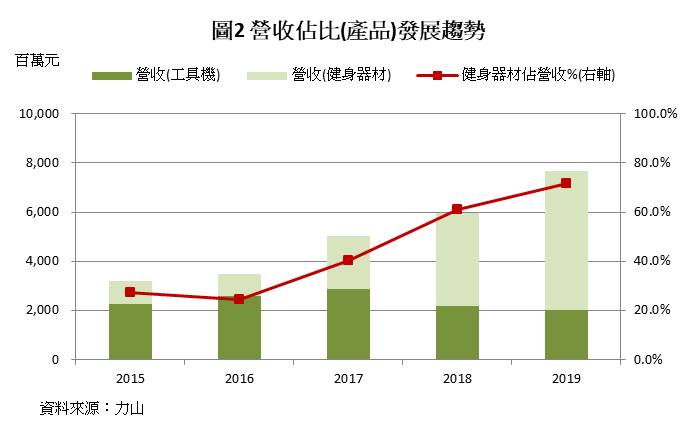

健身器材成主要營收來源,5年內營收佔比增加44.7%

近年來力山的營收重心,逐漸從工具機轉到健身器材(圖2)。

健身器材佔營收比重逐年攀升,

從2015年的27.1%,成長至2019年的71.8%。

其主要原因包含

(1)2017年開始向健身獨角獸Peloton出貨,本文以P公司代稱

(2)北美工具機市場面臨挑戰。

首先,力山切入健身器材市場多年,

但在2017年前,工具機仍為主要營收來源。

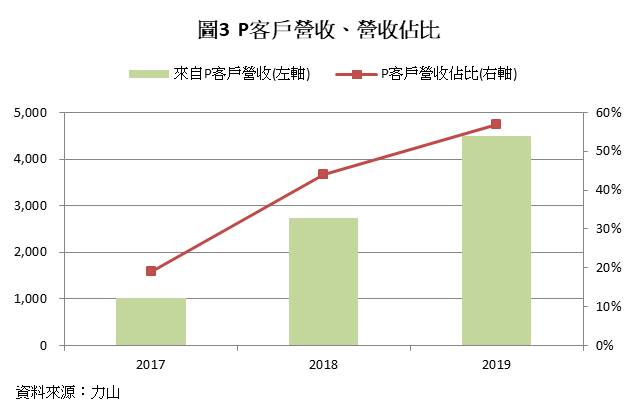

直到2017年開始出貨給P公司後,

健身器材成為營收成長的主要動能。

而伴隨著P公司在美國快速的拓展事業,

力山近年營收也以雙位數快速成長。

同時P公司佔力山營收的比例,也從2017年的19%成長到57%(圖3)。

2020年P公司受惠於新冠肺炎疫情,

人們健身習慣轉變,P公司營收佔比有機會再度提升。

當力山的健身器材業務快速成長時,

工具機業務則面臨成長停滯的問題,

主要原因是通路轉變、產品類型成長緩慢。

近年來,北美大型零售店改變策略,

將體積較大的桌上型電動工具,轉為線上通路銷售,

通路的轉變,成為力山面臨的挑戰。

此外,雖北美電動工具市場仍在成長中,

但動能主要集中在手提式電動工具與無線電動工具,

但力山的主要產品桌上型電動工具,

面臨失去成長動能的危機。

受惠於客戶拉獲、傳統旺季加持,力山第三季營收年增60.9%,稅後淨利年增47.4%

力山第三季營收35.6億元,季增89.1%,年增60.9%,

毛利率16.5%,季減2.0個百分點,毛利率遠低於市場預期。

公司表示,第三季毛利下滑的因素,

80%來自產品組合的改變,20%來自新台幣升值,

產品組合的改變包含,

力山配合工具機客戶於感恩節、聖誕節前拉貨,

調動部分台灣廠產能支援毛利率較低的工具機業務;

營業利益3.5億元,季增80.5%,年增62.1%;

稅後淨利2.5億元,季增95.9%,年增47.4%;

EPS 1.40元。

力山第三季營收、獲利大幅成長的原因為,

第三季本來就是健身器材的傳統旺季,

再加上P公司受惠於疫情,業績大幅成長,

提供力山營運成長的動能。

P公司受惠疫情持續拉貨,力山第四季營收有望年增95.2%,稅後淨利年增78.8%

力山第四季營運有望受惠於

(1)P公司持續拉貨

(2)健身器材傳統旺季,

因此營運有機會維持第三季的水準。

力山的大客戶P公司,

日前公布2021年第二季的財測

(因美國公司可因產業特性不同,自行設定會計年度開始月份。

P公司2021年第二季財報期間為2020年第四季),

預期營收達10億美元,季增31.9%,年增114.5%。

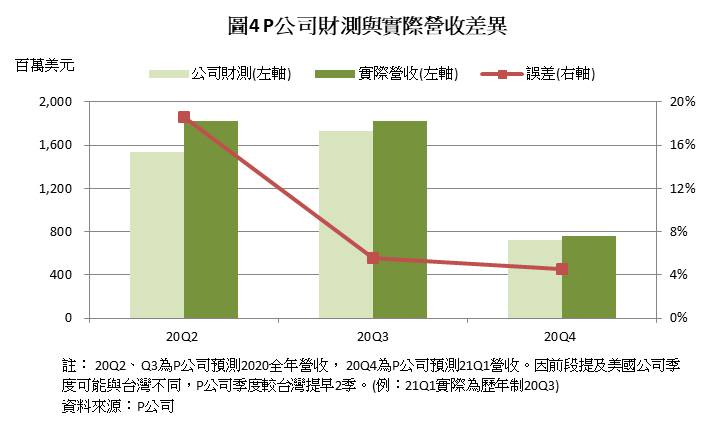

因P公司歷史財測紀錄較為保守(圖4),

預期P公司2020年10-12月出貨量應可處於上升趨勢,

有望維持力山營運動能。

且第四季為健身器材出貨旺季,

營收、獲利表現通常較上半年大幅成長。

展望第四季,

預期力山營業收入有望達41.0億元,季增15.3%,年增95.2%,

市場預期毛利有望回升至18.5%,

主要是第四季產品組合將以高毛利率的健身器材為主;

營業利益5.0億元,季增44.5%,年增96.7%;

稅後淨利3.3億元,季增28.8%,年增78.8%;

EPS預期達1.80元。

全年營業收入市場預期可達109.6億元,年增38.7%;

營業利益11.4億元,年增63.9%;

稅後淨利8.0億元,年減37.1%;

2020全年EPS預期為4.40元。

稅後淨利較2019年大幅衰退的原因是,

力山在2019年認列一次性停業利益7.1億元。

撇除一次性利益認列,力山2020年稅後淨利年增83.9%。

2大利多加持,力山2021年營收、獲利有機會雙位數成長

2021年力山營運具2大利多,

(1)P公司快速成長,2021年財測營收達39億美元

(2)購置土地、設備為擴廠做準備。

進一步來說,根據P公司公布最新的財測,

2021年營收39億美元,年增113.7%。

力山最大客戶營收的成長,

有助於讓力山2021上半年產能維持滿載,

營收持續成長。

此外,力山收購大量土地,

為進一步擴廠需求做準備,

公司預計新廠房可於2021年Q4投產。

未來新廠開始營運後,營收具想像空間。

綜合上述,

2021年因預期客戶快速成長,訂單有望維持供不應求,

力山營運預期較2020年維持雙位數成長。

市場預期,

力山2021年營業收入有望達129.9億元,年增18.6%,

毛利率有望因健身器材比重提升,上調至19.02%;

營業利益14.8億元,年增30.0%;

稅後淨利10.3億元,年增29.0%;

2021全年EPS預期達5.68元(表1)。

2大利空浮現,力山短線震盪,但目前暫無實際影響

11月9日輝瑞藥廠公告新冠肺炎疫苗的重大利多,

使P公司與力山分別重挫20.3%、6.8%,

原因是P公司於2020年爆發性成長,

主要受惠於新冠肺炎使人們運動習慣改變,

如今疫情有望趨緩,使P公司營運蒙上不確定性。

市場預測,P公司原本預測2021年營收將成長113.7%,

未來可能下修財測,

但總體而言2021年仍預期較2020年大幅成長。

此外,P公司於2019年收購同為供應商之一的期美,

擁有了自己的代工廠。

目前P公司產品供不應求,部分市場人士猜測,

P公司可能擴充旗下代工廠期美產能,

或者不排除尋找其他代工廠的可能性。

但目前來看,力山與P公司合作多年,

力山的技術與經驗具一定優勢,

且P公司的供需差異仍非常顯著,

短期內較難由其他公司補上。

綜合上述的2大隱憂,

雖市場預期力山業績可能受到影響,

但因2021年預計P公司產品仍供不應求,

且具有經驗、技術的力山與P公司已有長期的合作關係,

因此預期2大利空對力山暫無實際的影響。

預期2021年營運雙位數成長、本益比位於歷史區間中下緣,可逢低買進

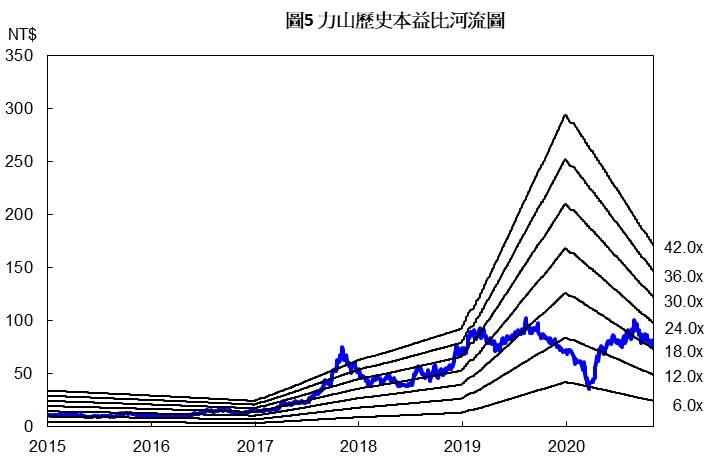

2020/11/12力山收盤價為77.7元,

以2021年預估EPS推算,

力山本益比約為14倍。

力山歷史本益比多落在12-30倍,

目前本益比14倍落在歷史區間的中下緣(圖6)。

若P公司財測無大幅修正,

力山2021年營收、獲利預期將維持雙位數成長,

考量其營運成長性、轉往高毛利率健身器材代工,

目前股價處於偏低的位置,可逢低買進。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。