發表

發表

我的網誌

我的網誌

台達化(1309) 利差維持高檔,Q4獲利可期

公司簡介:

台達化為台聚集團旗下投資的塑膠公司,2019年產品為丙烯腈-丁二烯-苯乙烯共聚合樹脂(ABS) 30.63%,年產量約12.5萬噸,發泡級聚苯乙烯(EPS) 46.8%,年產量約24萬噸,通用級聚苯乙烯(GPS) 19.42%,年產量約10萬噸,玻璃棉產品(Glasswool) 2.66%,年產量約1萬噸,曲面印刷(CUBIC) 0.36%。銷售方面,內銷比重43.51%,外銷比重56.49%,其中內銷的產品市佔率為ABS占8%、GPS占11%、EPS占8%,而中國的整體外銷市占率為11%。

ABS主要使用在汽車零件、電腦周邊設備及家電零件,因穩定且易加工特性,又稱萬用塑膠。PS又分為GPS及EPS,GPS主要使用文具、餐具日常用品,EPS主要使用於保麗龍、發泡類包材。

獲利呈現V型反轉,利差擴大曙光浮現

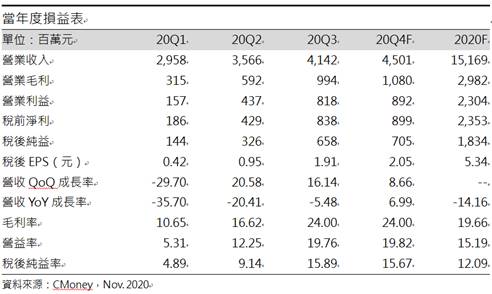

2019年ABS產品上半年呈現獲利,但下半年因中美貿易戰關係,家電等產品需求大幅衰退,導致利差縮小,產品由盈轉虧,直至年底才逐漸好轉。PS產品方面,GPS產品全年獲利穩定,EPS產品雖供過於求,所幸受中國限塑令影響,使中山廠EPS產品去化得宜,仍維持獲利。天津廠因北方環保政策嚴格持續虧損,於2019年4月起停工,認列2019年損失達1.55億元,因此2019年營收衰退18.5%至176億元,稅後淨利3.98億元(YoY+91.36%),稅後EPS 1.19元。

需求逐漸恢復,ABS利差顯著提升

5月起因疫情衝擊淡化,中國汽車及家電業生產恢復,帶動ABS、GPS銷量逐漸回溫,20Q2營收35.67億元(QoQ+20.58%,YoY-20.41%),因原料SM價格隨油價大跌40%,但下游PS、ABS跌幅僅20%,導致20Q2利差較上一季大幅提升41%至550美元/噸,帶動毛利率來到16.62%(QoQ+5.97%),營業淨利4.37億元(OPM 12.25%),稅後淨利3.26億元,稅後EPS為0.95元。

營收規模持續擴大,帶動台達化20Q3營收41.4億元(QoQ+16%,YoY-5%),原料SM價格相較ABS、PS價格疲軟,利差較上一季提升8.3%至600美元/噸,帶動毛利率至24%(QoQ+7.38%),營業淨利8.18億元(OPM 19.8%,QoQ+87%),稅後淨利6.58億元,稅後EPS為1.91元。

ABS廠商供應不及,SM上漲推升下游報價

奇美在中國年產70萬噸ABS廠區(鎮江)在10月中,更換電力設備停工一周,加上製造業訂單集中於亞洲,帶動ABS、PS需求強意勁,供給持續吃緊,預期台達化20Q4營收44.6億元(QoQ+7.64%,YoY+5.98%),原料方面,中國PS業者重啟生產,加上LG化學火災外,使SM價格從9月底上漲42%至955 USD/噸,但ABS、PS價格也隨之上漲,利差維持高檔,預估毛利率與前一季持平為24%,營業淨利8.8億元(OPM 19.8%,QoQ+7.76%),稅後淨利6.97億元,稅後EPS為2.05元。

預估2020年營收151億元(YoY-14%),毛利率為19.7%,營業利益23億元(OPM 15%,YoY+347%),稅後淨利18.3億元(YoY+360%),稅後EPS為5.34元。

供需吃緊態勢將維持至21Q1

十一長假過後,年底聖誕節及農曆春節小家電需求暢旺,加上ABS新增產能年將集中於2021年下半年開出,預料供需吃緊將持續至21Q1。原料SM預估2021-2022年將有300萬和200萬噸新增產能,SM價格預期將轉為寬鬆,利於利差,預期2021年毛利率18.85%。預估2021年營收154.5億元(YoY+1.87%),稅後淨利13.7億元(YoY-25%),稅後EPS為3.99元。

停工改善財務結構,營運趨於穩定:

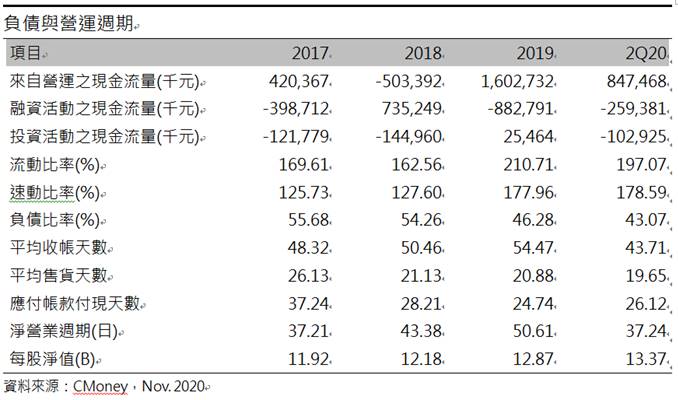

台達化 2019年為了改善其財務體質,於2019年4月停工年虧損1.5億元的中國天津廠,將其轉為租賃用地,而負債比率也逐漸下降至46%。台達化20Q2現金與約當現金為17.4億元,本期現金及約當現金增減為+2.3億元,20Q2速動、流動分別為178%、197%,顯示短期流動性佳,而存貨天數也逐年下降至19.6天,顯示其銷貨能力逐年上升。整體而言,台達化財務體質逐步轉為穩健。

結論:

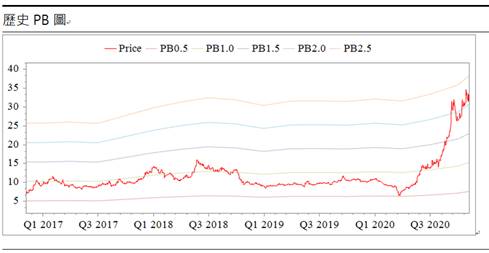

台達化股本為34.42億元,目前董監持股為45.25%,外資持股7.11%,投信持股3.08%。目前股價處於月線之上,雖屬多頭格局,但近期股價受投信獲利賣盤壓抑,股價走勢疲弱,操作方面需留意短線支撐29.9元是否跌破,目前融資使用率高達39%,比率偏高,加上1000張以上大戶股比率11月初從62%下降至57%,顯示籌碼渙散。但考量ABS、PS供不應求的態勢將持續,加上原料SM供給將轉為寬鬆,漲幅不及下游商品,台達化未來獲利可期,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。