我的網誌

我的網誌

(圖片來源:shutterstock)

汽車零組件傳統廠商,胎壓偵測器為主力產品

為升(2231)是台灣汽車零組件廠商,

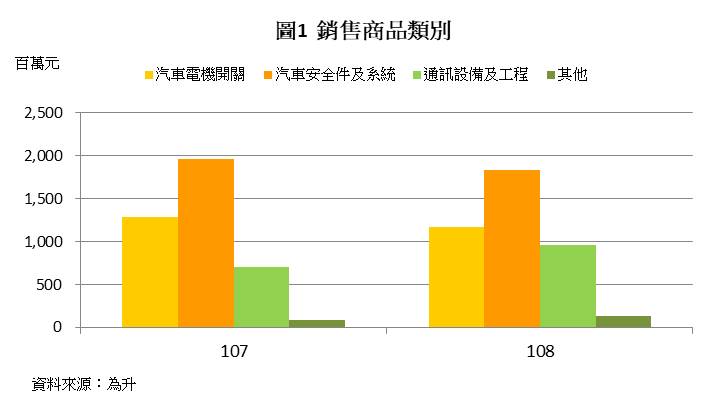

主要產品為汽車電機開關、汽車安全件及系統(圖1)。

進一步來說,

汽車電機開關主要包含電動窗、啟動、頭燈、方向燈開關;

汽車安全件及系統主要包含TPMS(胎壓偵測器),

TPMS系統無線程式編碼器。

而為升商品主要銷售於美國、德國、台灣、中國,

2019年主要市場-美國銷售約佔為升營收的47.4%。

為升產品多用於汽車AM市場,

AM市場為售後維修及改裝車市場使用之副廠零件。

同時為升也積極開發OEM市場通路,OEM市場為原廠組裝零件。

積極切入ADAS領域,毫米波雷達有望成為成長動能

順應全球汽車市場發展ADAS(先進駕駛輔助系統)與自動駕駛的潮流,

為升也積極開發環境感測器之一的毫米波雷達,

計畫跨足車聯網、行車輔助、車隊安全管理系統,

提升毫米波雷達相關產品占比。

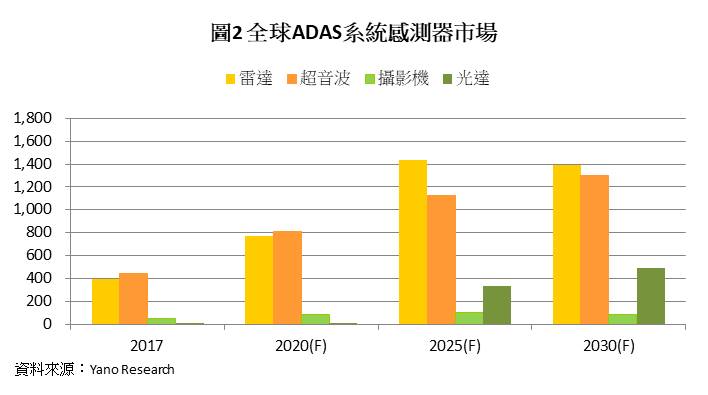

毫米波雷達是透過發射毫米波,

偵測障礙物反射回來的訊號,

藉以判斷目標的速度、方向、角度,

是自動駕駛感測器中的關鍵環境感測器之一(圖2)。

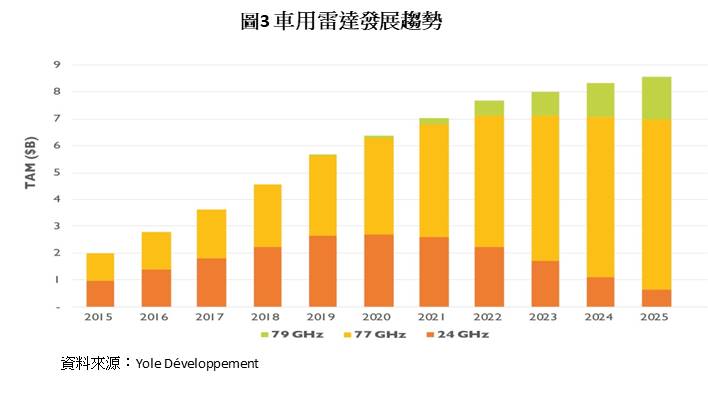

目前車用市場毫米波雷達以24GHz、77GHz為主,

未來將朝79GHz發展。相比24GHz毫米波雷達,

77GHz毫米波雷達具有準確度較高、適合遠距離偵測等優勢,

因此逐漸成為目前市場主流(圖3)。

而除了車用領域外,雷達產品應用領域也相當廣泛,

包含交通建設、無人機、海運、安全監測領域。

2020年上半年受新冠肺炎影響,營收、獲利大幅衰退

2020年上半年受新冠肺炎影響,

導致全球汽車市場景氣衰退,

為升上半年營收僅14.9億元,年減27.8%;

營業利益9300萬元,年減85.5%;

稅後淨利7900萬元,年減88.8%;

上半年EPS僅0.74元。

為升上半年營收衰退可歸因於

(1)專案遭到遞延,如:北美校車及警車毫米波雷達專案、中國重卡前方撞擊警示專案

(2)歐美汽車AM市場受新冠肺炎影響,消費者更換零件的需求疲弱

(3)為升產品平均銷售單價與需求皆因零組件市場疲弱而下滑。

而獲利能力下滑可歸因於

(1)平均銷售單價下滑導致獲利能力降低

(2)研發、銷售毫米波雷達費用導致營業費用升高。

取得中國重卡訂單、全球車市逐漸復甦,為升下半年營運逐步恢復

為升公布9月營收為3.1億元,較去年同期成長14.2%;

但第三季營收7.8億元,仍較去年同期衰退19.7%。

為升下半年營收可望逐步恢復成長,

其動能主要來自

(1)77GHz毫米波雷達產品切入中國重卡供應鏈

(2)全球汽車市場從谷底復甦。

進一步來說,受新冠肺炎影響,

中國重卡強制安裝前方撞擊警示的政策延至9月1日執行,

而為升77GHz毫米波雷達產品已成功取得2家中國重卡大廠的一階供應商採用,

並成功切入3家前五大中國重卡OEM的供應鏈。

為升目標未來一年內取得50%以上中國重卡市場市佔率,

預計2020年下半年開始貢獻營收。

此外,全球汽車市場已挺過營運谷底,目前逐步恢復。

惟因歐美疫情仍持續爆發第二波與第三波感染,

因此汽車市場的恢復速度較為緩慢。

預計疫情穩定或研發出疫苗後,

全球汽車市場有望獲得更顯著的成長動能。

綜合上述,

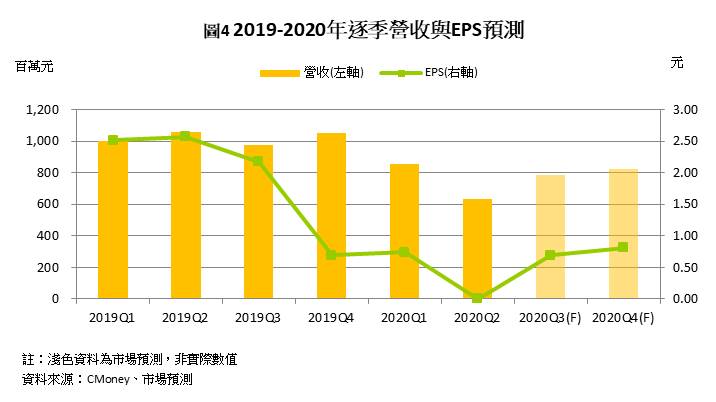

為升第三季營收7.8億元,季增23.9%,年減19.7%;

市場預期營業利益達9700萬元,有望由虧轉盈;

稅後淨利達8400萬元,有望由虧轉盈;

EPS預期達0.69元。

第四季受惠新訂單與市場復甦,

預期營收有望達8.2億元,季增4.9%,年減22.0%;

營業利益1.1億元,季增17.6%,年減22.0%;

稅後淨利9900萬元,季增17.6%,年增26.2%;

EPS預期達0.81元。

全年營收市場預期可達31億元,年減24.3%;

營業利益3億元,年減74.1%;

稅後淨利2.5億元,年減72.9%;

2020全年EPS預期為2.24元。

毫米波雷達助攻、車市持續復甦,2021年營收獲得成長動能

為升2021年營收、獲利預期將持續成長,主要受惠於

(1)ADAS、自動駕駛逐漸成為汽車標配,毫米波雷達提供未來5年的成長動能

(2)車市持續復甦,胎壓偵測器價格、需求有望回穩

(3)因疫情遞延的專案,逐步恢復進度並貢獻營收。

進一步來說,

受惠於多國政府訂定法令,將ADAS部分功能立法為新車標配,

如日本2021年要求所有新車加裝緊急煞車系統(AEB);

2022年美國也將緊急煞車系統列為新車標準配備。

除了緊急煞車系統、車道偏移警示等ADAS安全性功能,

自動駕駛系統同樣需要毫米波雷達的輔助,

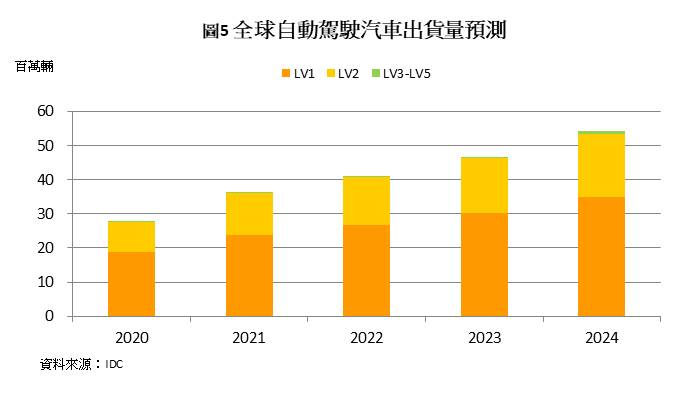

其中自動化程度越高的駕駛系統(LV3-LV5),

所需的毫米波雷達數量越多。

未來5年LV1和LV2自動駕駛的普及、LV3和LV4自動駕駛快速發展,

將持續為毫米波雷達提供動能(圖5)。

政府政策加速部分ADAS功能普及與自動駕駛快速發展,

提供毫米波雷達未來5年的成長動能。

隨著目前ADAS技術的發展,未來24GHz毫米波雷達將逐漸被淘汰,

取而代之的是77GHz、79GHz毫米波雷達,

而為升已掌握77GHz、79GHz毫米波雷達的部分核心技術,

有望在未來爭取更多訂單與專案。

再者,市場共識疫情將在2021年趨於穩定,

汽車市場有望以較快速度復甦,

車市的復甦將提供為升顯著的成長動能。

為升主力產品之一的胎壓偵測器為耗材,其壽命為5-7年。

美國市場2012-2017年間為胎壓偵測器更換期的高峰,

2021年有望受惠於疫情造成消費者延遲替換胎壓偵測器而迎來另一波高峰。

此外,歐盟於2014年立法通過,將胎壓偵測器列為新車標準配備,

因此歐洲市場的胎壓偵測器替換需求,

也有望提升胎壓偵測器AM市場的需求。

最後,市場預期因新冠肺炎而遞延的專案,

將隨著疫情穩定而逐步恢復。

如:中國重卡專案因中國疫情趨緩而恢復、

北美校車與警車毫米波雷達專案則有望在2021重啟並貢獻營收。

綜合上述,因2020年受新冠肺炎疫情影響,

營收、獲利基期較低,2021年營收、獲利有望大幅成長。

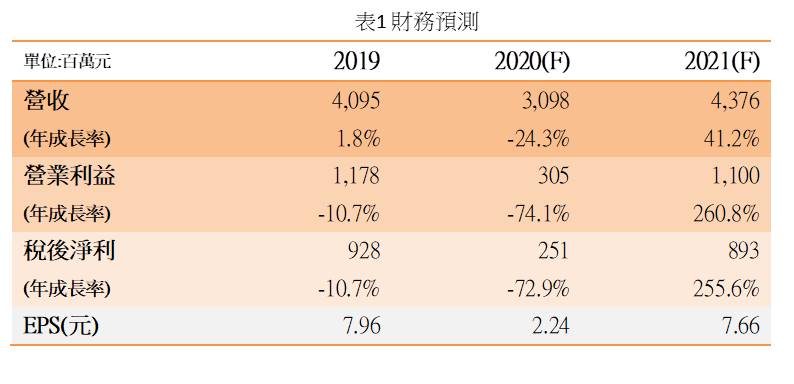

市場預期,為升2021年營收有望達43.8億元,年增41.2%;

營業利益11億元,年增260.8%;

稅後淨利8.9億元,年增255.6%;

2021全年EPS預期達7.66元(表1)。

市場預期為升的獲利能力有望受惠車市復甦、毫米波雷達營收佔比增加,

毛利率、營業利益率、淨利率有望提升達到42.6%、25.1%、20.3%。

獲利、營收預期持續成長,有望推升本益比至歷史區間中上緣

2020/11/3為升收盤價為163.0元,

以2021年預估EPS推算,為升本益比約為21倍,

處於近6年本益比區間20-32倍的中下緣位置(圖6)。

2021年市場預估為升營收、獲利將持從谷底復甦,

受惠於2020年營收、獲利低基期,

2021年有望有跳躍式成長,全年EPS有機會提升至7.2元。

雖疫情仍有不確定性,

但市場多認為2021年疫情將得到趨緩。

因此預期全球車市於2021年加速復甦、ADAS與自駕車成為汽車主流趨勢,

有望帶動為升未來營收、獲利的成長動能,

本益比有機會自歷史區間中下緣推升至歷史區間中上緣。

市場綜合評估後看好為升未來成長潛力,可逢低布局。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。