我的網誌

我的網誌聯電 (2303 TT) 營運潛在利空消失、8吋晶圓仍舊吃緊

重點摘要

公司簡介:

聯電為全球第四大半導體晶圓代工廠,全球市占率約8%。主要營收來源為晶圓製造整合,目前擁有12座晶圓廠(包含1座6吋、4座12吋和7座8吋廠),2020年09月各業務佔營收比重:晶圓製造整合99.99%,新事業0.01%。聯詠、聯發科、Broadcom為聯電主要客戶,至於台積電、三星、中芯國際、世界先進等晶圓代工廠則為主要競爭對手。

20Q3獲利優於預期:

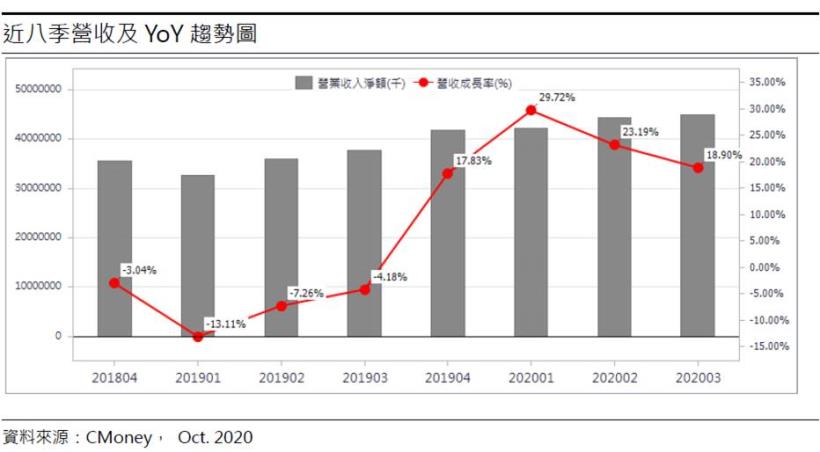

聯電2019年營收1,482.02億元(YoY-2.02%),稅後淨利61.29億元(YoY+131.88%),稅後EPS 0.82元,1~9月累計營收1,315.25億元(YoY+23.67%)。

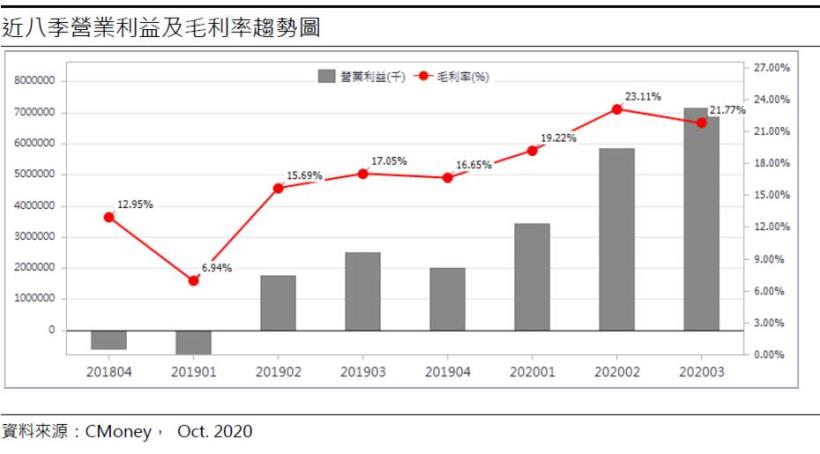

20Q3營收448.70億元(QoQ+1.09%,YoY+18.90%),毛利率21.77%,低於市場預期,營業淨利71.33億元(OPM15.90%),稅後淨利90.10億元,由於認列合計近40億元的其他營業收入、業外收益、所得稅迴轉等,稅後EPS為0.75元,單季EPS遠優於市場預期。

預期8吋晶圓仍持續吃緊,2021將漲價:

近年物聯網、車用等各項新應用竄起,包括功率半導體(MOSFET)、電源管理、MEMS、LCD驅動IC、指紋辨識、嵌入式記憶體、CMOS等產品對8吋晶圓需求大增,不過8吋晶圓的新設備卻是稀缺,因應市場殷切的需求,晶圓代工廠多透過併購同業舊廠取得新產能,或改機以提升生產效率。

即使2020年車市不振,在其他應用驅動下,市場上8吋產能已然吃緊,隨著車市逐漸浮現回溫跡象,對電源管理、MOSFET等需求將續增,預估2021年8吋晶圓將更供不應求。

受惠8吋晶圓代工產能吃緊,代工價格可能調漲,目前8吋晶圓價格20Q4至21Q1首季平均單價已增加5%,市場預期2021年8吋晶圓代工仍有漲價空間。而聯電表示8吋晶圓將於2021年漲價,但12吋價格維持平穩。由於產能吃緊,21Q1聯電8吋代工價格將可選擇較高毛利產品,代工費有望上漲至近雙位數。

28奈米產品推升營運:

受惠手機市場復甦和電腦相關產品,帶動聯電28奈米放量,預期2021年高階手機市場需求有望回溫,ISP、OLED DDIC、WiFi相關需求再起,28奈米產品亦將推動營運成長。此外,中芯遭美國制裁一事,雖公司表示目前已滿足既有客戶需求為主,但後續轉單效應將逐漸發酵,預期聯電將可望從中得利。預估2020、2021 年EPS分別可達1.82、2.79元。

商業洩密案已與美司法部達成和解,營運潛在利空消失:

聯電公告承認侵害美光一項營業秘密,美國司法部10/29宣布以罰鍰0.6億美元和解,較原本市場預期的輕,由於該項罰金已認列於聯電20Q3的財報,對營運之潛在利空消失。

結論:

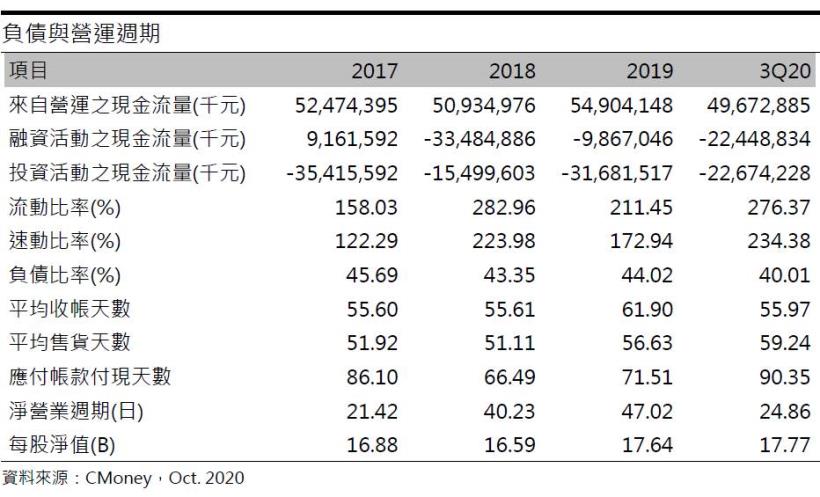

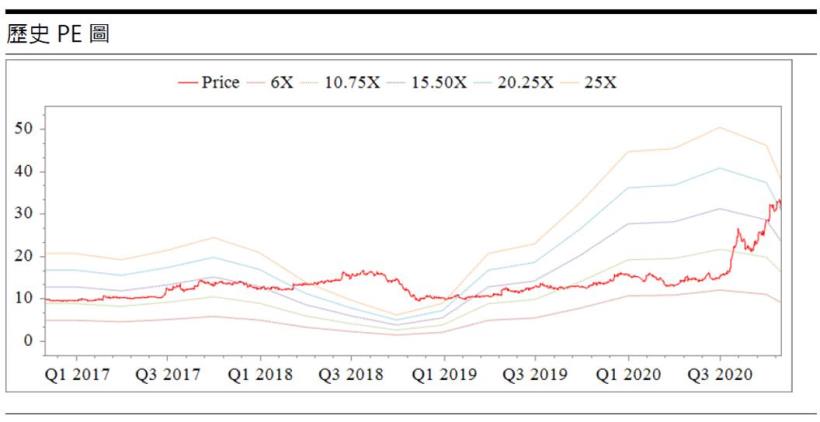

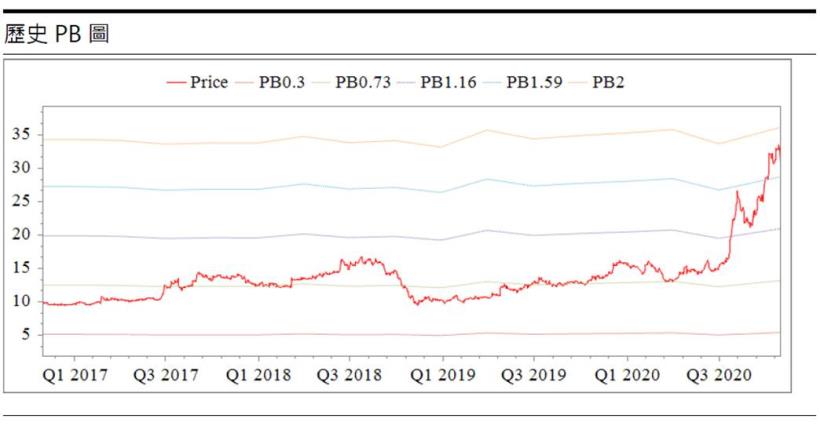

聯電股本為1,242.24億元,2019年現金股利為0.80元,20Q3每股淨值17.77元,預估2020、2021年EPS分別可達1.82、2.79元。本益比(2021年)24.40倍 位於歷史偏低區間,惟股價淨值比相較於歷史處偏高水位。考量公司8吋產能持續滿載,且部分製程價格向上,28奈米產品挹注營運且廈門廠虧損持續縮小,公司的折舊費用逐年下滑,加上美中貿易戰下的轉單效應亦有利聯電,將持續改善營運表現。

目前外資持股約47.67%,投信持股2.13%,近一季股價以頗為陡峭的角度上攻,雖內資籌碼尚屬安定,但歐美新冠疫情捲土重來,近日頻見外資調節的現象,成為股價向上的窒礙,就現階段來看,漲多後修正與短中期均線仍是合理走勢,偏多架構仍在,但由於股價已然漲多,不建議貿然追高,並須關注外資賣壓是否扭轉股價趨勢。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。