發表

發表

我的網誌

我的網誌茂迪 (6244 TT)想像力是股價的超能力,惟漲多需留意評價與體質的合理性

重點摘要

公司簡介:

茂迪為全球前十大太陽能電池廠,主要營收來源為太陽能模組,2019年12月各業務佔營收比重:太陽能模組 51.23%,太陽能電池 46.14%,其他 2.63%,其除內銷外,外銷著重在中國以及歐美市場。日前公司減資彌補虧損,現股本為35.50億元。

政策、新品出貨,短線題材面豐富:

在政府政策的支持下,預計2025 年國內太陽能裝置市場將達再生能源發電20GW的目標,加上國內投資電廠發電售予台電的躉購費率報酬率相對穩定,對再生能源廠商而言將是長期而穩定的市場與商機。

茂迪宣布推出新模組MoPower-360,最高功率360W,封裝成模組效率突破21%,優於業界平均19.8%,9月底完成台灣首例的自願性產品驗證(VPC),目前已獲客戶採用,預計11月開始出貨,題材面有望持續提供短線動能。

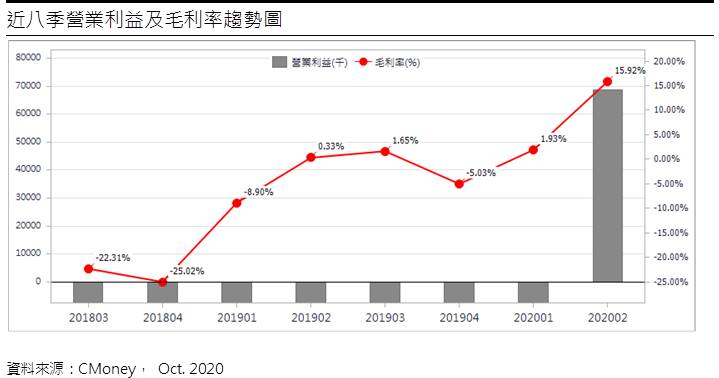

逐漸走出谷底,全年獲利有望翻正:

茂迪2019年營收52.97億元(-62.66%YoY),稅後淨利-13.47億元(YoY-80.41%),稅後EPS -2.44元。2020年1~8月累計營收24.92億元(-33.69%YoY), 2Q20營收10.21億元(+36.90%QoQ,-35.30%YoY),毛利率15.92%,營業淨利0.69億元(OPM6.72%),稅後淨利1.83億元,稅後EPS為0.51元,由虧轉盈。7~8月稅後淨利約8,300萬元,EPS 0.23元,累計1~8月EPS約0.47元。展望後續,在新品推出與政策支應之下,2020全年獲利可望翻正,市場預估稅後EPS可達0.15元,營運逐漸走出谷底。。

然財務結構仍有改善空間:

由於太陽能產業市況不佳,公司連年虧損,近4年皆未配發股利,從近年公司資本支出連年降低也不難看出,若無官方政策提振,則公司所處地位恐難有實際的大幅轉好機會。就財務結構來看,以年為單位的速動、流動比率明顯增加。雖2Q20在手現金31.94億元尚屬充裕,但公司現金流呈現流出,負債比率仍高,且業內業外表現仍然黯淡,財務結構尚有改善空間。

結論:

近期茂迪減資後股價來到41.45元,但回推2Q20每股淨值僅8.63元,股價淨值比偏高。2020年08月董監持股為4.88%,董監持股偏低,先前股價在虧轉盈以及題材面下已有一段表現,也讓短期法人籌碼在漲多已有鬆動,且42以上頻留上影線,意謂上方壓力不輕,後續股價驅動力仍在基本面的續航力,不過公司體質仍有改善空間,在未有明顯改善前不建議長期持有。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。