發表

發表

我的網誌

我的網誌國碩 (2406 TT)單月轉盈,惟全年轉盈仍有難度

重點摘要

公司簡介:

國碩原先為光碟片大廠,後來逐步轉型成為太陽中上游材料供應商,公司與其子公司(包括持有52.12%的碩禾(3691)股權)主要生產太陽能導電焊帶及太陽能導電漿等關鍵零組件,2019年12月營收佔比:太陽能導電漿 82.62%,太陽能矽晶產品 6.68%,售電及電廠工程 6.43%,其他 4.27%。前年度內銷比重20.80%,外銷比重79.20%。

產業寒冬與營運調整致近年獲利不佳:

近年太陽能供應鏈受制於中國的競價補貼與全球各國的平價上網政策等,供過於求讓產業內殺價競爭頻傳,即便進入障礙較高的導電漿等產品毛利也受到衝擊,讓公司多年營運出現赤字或僅有微幅獲利,也因此近三年未發放股利。

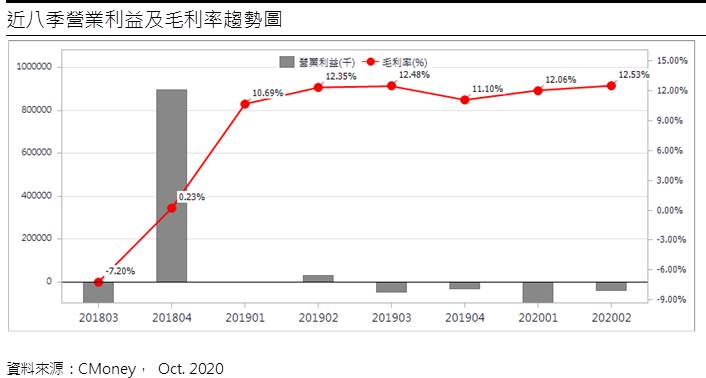

2019年國碩集團營運大幅調整,其中碩禾減少電廠投資,禾迅綠電業務歸於國碩,後續負責維運。2019年歷經營運調整期,年營收84.69億元(-9.70%YoY),稅後淨利0.31億元(YoY-101.42%),稅後EPS 0.74元。而新冠肺炎疫情讓裝機遞延,拖累1Q20 EPS -2.75元。2Q20營收19.80億元(-5.60%QoQ,-11.41%YoY),稅後EPS為-0.17元。

需求回溫,單月轉盈:

受惠太陽能模組需求回溫,公司7、8 月皆轉盈,8月每股盈餘0.23元,累計前8月每股稅後虧損2.55 元;收斂上半年的虧損數字。1~9月累計營收69.43億元(+9.04%YoY)。

政府訂出2025年綠能發電佔比兩成目標,規劃太陽光電長期設置目標為2025年達成20 GW,加上國內投資電廠發電售予台電的躉購費率報酬率相對穩定,對再生能源廠商而言將是長期而穩定的市場與商機。此外,近期公司除太陽能模組製造外,也積極轉向太陽能電站開發,日前攜手台南市最大綠能屋頂營運商宇軒綠能,合資成立碩明綠能,將投入政府太陽光電標租案,期盼成為新動能。雖然3Q20公司單月已轉盈,由於1Q20虧損金額較大,預估2020年全年仍難達損平水準。

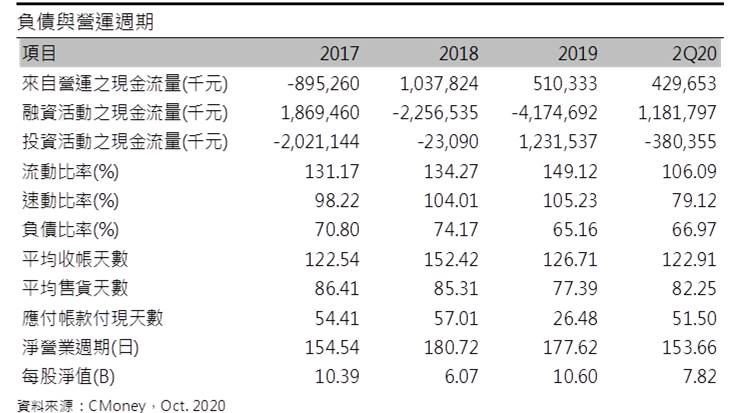

財務結構未有改善:

產業內競爭激烈,需求降溫,國碩近年營收規模持續減少,毛利率也不若以往,但營業費用未因營收減少而有明顯降低,導致近年獲利數字不甚理想。公司近年應收帳隨營收規模有略減之勢,雖現金流量為正,但負債比率65.16%,屬偏高水位。值得留意的是,公司的其他應付款項金額本就不低,1Q20起更是呈現翻倍成長,達佔營收的4成以上的異常水準。總的來看,整體結構仍不佳,且其他應付款金額異常,在全年未正式轉盈前,若投資人要進行長期投資,則將存在一定的風險。

結論:

國碩股本為28.59億元,2Q20每股淨值7.82元,近期隨太陽能族群與單月轉盈題材補漲,股價淨值也因此提高,已來到歷史偏高水準。2020年09月董監持股為5.89%,持股偏低。由於過去國碩財務結構與營運成長性一向不甚佳,因此股性較為投機,且市場題材結束後,量價多會整理頗長一段時間。短期來看,在市場熱度未退前,仍可審視外資籌碼,並以月線作為操作紀律,暫不建議長期持有。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。