發表

發表

我的網誌

我的網誌元晶 (6443 TT)憑藉產能與規模優勢,今年轉機性強

重點摘要

公司簡介:

元晶為太陽能模組廠商,2019年12月各業務佔營收比重:太陽能模組 92.95%,電廠銷售 6.77%,躉售電費收入 0.28%。前年度內銷比重97.62%,外銷比重2.38%。公司2019年營收44.41億元(+15.93%YoY),稅後淨利-2.00億元(YoY-82.16%),稅後EPS -0.60元。

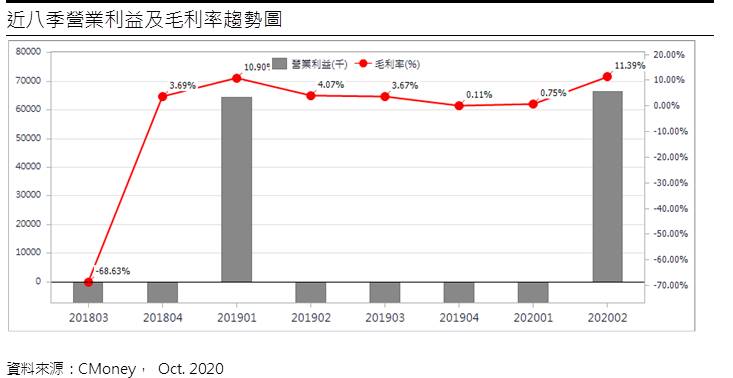

2Q20獲利轉正,轉機意味濃厚:

太陽能產業進入障礙不高,近年供應鏈受制於中國的競價補貼與全球各國的平價上網政策等,供過於求讓產業內殺價競爭頻傳,元晶連續3年營運出現自赤字,也因此3年未配發股利。

政府積極推動綠能政策,加上國內疫情獲得有效控制,5月起國內太陽能電力案場逐漸增溫,公司2Q20營收12.25億元(+21.91%QoQ,+19.93%YoY),毛利率11.39%,營業淨利0.66億元(OPM5.42%),稅後淨利0.58億元,稅後EPS為0.15元,營收成長,獲利也翻正。1~9月累計營收35.95億元(+4.69%YoY),9月稅前淨利4695萬元,本期淨利4664萬元,EPS 0.12元。預期4Q20仍有穩定增長機會,市場預估2020年稅後EPS約在-0.1元到損平附近,營運轉機意味濃厚。

擴產可望支應長線成長:

目前元晶太陽能模組與電池年產能皆為500MW規模,而模組年產能已超越聯合再生(3576),公司第4Q20將擴增1條生產線,預計年產能約350~400MW,產品線由2條增加到3條,新產線預計1Q21裝機,2Q21季量產,完工後屆時總產能將擴建到1GW。

除產能規模擴大外,太陽能電池新設備也有助提升電池及模組產品效率。由於元晶新的產品線屬於新一個世代產品,具產能和規模的優勢。除產品單價提高外,自動化也更為深,除滿足大型電站需求,成本結構也可媲美東南亞的業者,提高公司產品競爭力,將有望支應公司長線的營運成長。

政策支應,短線題材豐:

目前業界普遍認為中國市場在政策補貼及推動下,加上全球各國裝機需求因上半年疫情的遞延效應,下半年太陽能產業仍成長機會,不過疫情仍將大幅干擾供需概況。長線來看,在政府政策的支持下,預計2025 年國內太陽能裝置市場將達再生能源發電20GW的目標,加上國內投資電廠發電售予台電的躉購費率報酬率相對穩定,對再生能源廠商而言將是長期而穩定的市場與商機。

憑藉產能與規模優勢,財務結構較同業佳:

元晶2019年速動、流動比率偏低,且趨勢下降,營收規模也呈現減少趨勢,此間多少反映著產業市況的艱難。不過在艱困產業環境下,公司憑藉產能與規模優勢,仍能維持較同業優異的毛利率,相對也較能控制虧損幅度,目前在手現金充裕,且現金流量為正,財務結構較同業佳,2Q20負債比率61.28%,本已不低,但9月份公司決議斥資新台幣5.26億元,購置大尺寸太陽能電池機器設備,負債比例將再升高,因此後續需特別留意擴產進度與成效。

結論:

元晶股本為37.90億元,因虧損導致近三年未發放股利。2Q20每股淨值7.44元,股價淨值比相對偏高。目前董監持股偏低,技術面沿月線震盪向上的慣性依舊持續,即便評價面偏高,但近期股價係由題材與籌碼面所推動,短期外資籌碼偏多,但仍需留意投信賣壓對後續股價的影響,在技術面與籌碼面的慣性未扭轉前,短線仍可偏多操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。