發表

發表

我的網誌

我的網誌恆大 (1325 TT)疫情受惠者,惟最甜時刻恐過

重點摘要

公司簡介:

恆大產品為紡結不織布、熔噴不織布,其中紡結不織布可用於隔離衣、帽、醫用墊;熔噴不織布可用於過濾材,包括空氣清淨機、空調及無塵室用高效過濾材、汽車空氣過濾材、口罩過濾材等。2020年09月各業務佔營收比重:口罩 51.76%,紡結與複合不織布 33.79%,熔噴不織布 14.19%,其他 0.26%。前年度內銷比重71.81%,外銷比重28.19%。

新冠疫情下的主要受惠者:

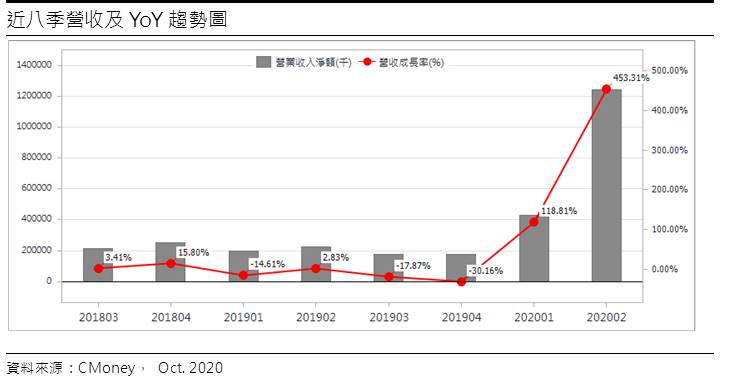

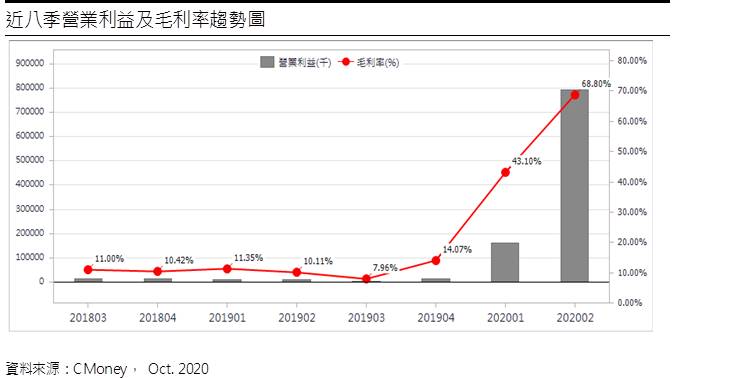

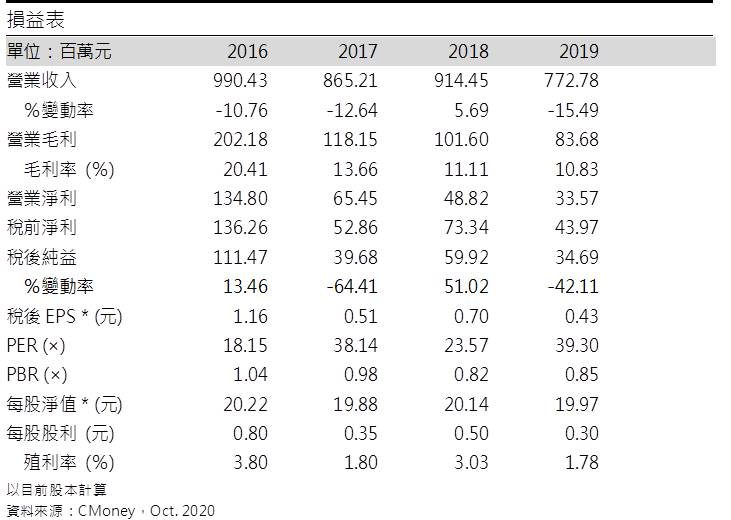

恆大營收來源主要為口罩,2019年營收7.73億元(-15.49%YoY),稅後淨利0.35億元(YoY-42.11%),稅後EPS 0.43元,營運並不出色,但2020年受新冠肺炎疫情升溫影響,口罩需求大增,推升營運倍數成長。2Q20營收12.40億元(+189.74%QoQ,+453.31%YoY),毛利率68.80%,營業淨利7.93億元(OPM63.93%),稅後淨利6.30億元,稅後EPS為7.21元,1H20每股純益8.67元,1~9月累計營收29.93億元(+400.99%YoY)。9月自結合併營收4.72億元,EPS為2.86元。

疫情未歇,獲利不止:

新冠肺炎疫情未歇,尤其歐美新增病例持續攀高,德法重啟封鎖,全球防疫持續拉升口罩需求。近期恆大擴增機台,將口罩日產能從140萬片提升至180萬片,且除醫療口罩外,將積極生產推廣「HEPA」等級的高端過濾材料,而投資生產的N95口罩亦在計畫中。此外,隨著政府開放台灣口罩外銷後,公司已接洽多家客戶,由於口罩外銷價格約為國內政府採購價的4至5倍,因此在疫情轉趨嚴峻,歐美多地似有捲土重來之際,預估將顯著挹注下半年的營運表現。目前市場預估2020年營收稅後EPS將可較2019年大幅成長,並上看20元以上。

結論:

恆大股本為8.53億元,2Q20每股淨值30.10元,股價淨值比位於近3年本淨比區間0.78倍至9.51之間,相較於歷史處於均值。近3年本益比區間13.60倍至265.90之間,以135元股價估算,本益比並不高,且下半年獲利仍可因疫情趨嚴而續增,但口罩搶購恐慌潮已過,意味獲利大爆發的頂端已過,恐降低股價創高的驅動力。近期股價走勢偏弱,成交量持續放大,2020年09月董監持股為28.61%,外資持股約3.33%,投信持股約0.07%,由於融資使用率超過3成,籌碼面恐加大短期波動程度,宜觀察5/18多方缺口的支撐力道。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。