發表

發表

我的網誌

我的網誌台積電 (2330 TT) 5G、HPC驅動營運成長

重點摘要

公司簡介:

台積電為全球最大的半導體晶圓代工廠,全球市占率 55%。公司在台灣有3座12 吋廠、4座8吋廠及1座6吋廠,海外則有中國南京12吋廠、中國上海8吋廠與美國WaferTech 8吋廠。3Q20製程比重分別為 5nm(8%)、7nm(35%)、16nm(18%)、28nm(12%)、其他製程( 27%)。就應用別來看,3Q20智慧型手機(46%) +12%QoQ、HPC(37%)+25%QoQ、IOT(9%)、車用(2%)、消費產品(3%)、其他(3%)。

5G、HPC需求強勁,預估2020年EPS19.58元:

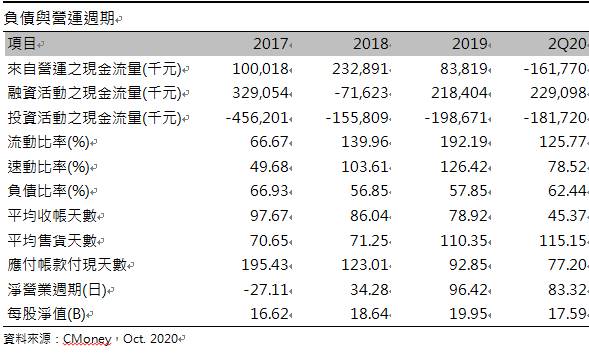

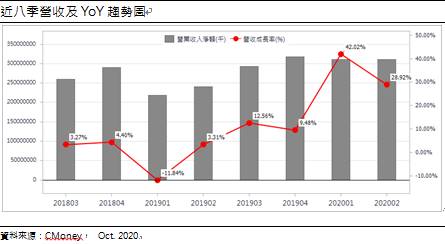

公司2019年營收10,699.85億元(+3.73%YoY),稅後淨利3,453.44億元(YoY-1.66%),稅後EPS 13.32元。雖2020年美國開始對華為發出管制禁令,2020/09/14起台積電不再出貨華為,5G及 HPC需求強勁,適時彌補華為訂單騰出的缺口, 3Q20 營收 3,564 億元(+14.7% QoQ,+21.6% YoY),單季 EPS 為5.3元,數據較市場原先預估優異。累計1~9月營收9,777.22億元(+29.89%YoY),累計前9月稅後 EPS 14.47 元。

基於客戶5G新機放量與HPC需求成長,台積電上修2020美元計價的全年營收目標,由+20%調升至+30%YoY,並小幅上修2020年資本支出至 170 億元。我們預期4Q20 EPS仍可上看5元,估計2020年全年稅後EPS預估可達19.58元。

先進製程地位難以撼動,高階需求驅動2021年獲利持續走高:

半導體微影技術已進入極紫外線 EUV,台積電在7nm製程具有業界優勢,目前公司先進製程的市佔率已超過 90%。而在更先進製程進度,5nm已順利量產且有良率頗佳,公司預期優化版4nm將於2022年量產,3nm則預計2H22量產。在長期先進製程領先地位穩固與 HPC 及 5G 趨勢帶動下,預估2021年EPS將可成長至23.56元,且未來數年仍將保持成長趨勢。

每季配息且流動性佳,龍頭地位深受外資青睞:

在新冠疫情下,各國為救市不斷印鈔,累積的大量資金正對市場上績優標的虎視眈眈。同時,多地受新冠疫情衝擊而失去成長動力,企業也深陷營運現金短缺的泥淖,以致資本市場投資標的的整體收益性降低。

台積電為股本2,593.04億元,目前市值超過千億元,日成交量皆有數萬張,對大資金者或機構投資人而言,流動性極佳。而公司獲利穩健,並兼具成長性,歷年均配發股利,近17年均有發放現金股利。不論就成長性或股息收益而言,均符合外資等長線投資人的脾胃,且近年改為每季配發現金股息,更具股息優勢。2020年09月董監持股為6.59%,由於股本龐大,最大持股已是外資,目前外資持股76.54%,投信持股0.28%,融資使用率為0.38%。

庫存水位偏高,尚不致造成淡季營運的大逆風:

新冠疫情延續,供應鏈為確保安全庫存,使客戶與台積電庫存高於季節平均水準。不過疫情也加速了數位轉型,帶動HPC及5G加速,且需求逐漸復甦,有利庫存水位下滑,公司認為客戶重複下單的狀況可受控制,由此預期即便1H21進入產業淡季,但庫存調整造成淡季營運大幅下滑的情況應不至於發生。

結論:

台積電2Q20每股淨值66.35元,2021年預估EPS可達23.56元,以2021年本益比倍數約19X,雖評價面處區間上緣,考量公司產業的獨特性與領先地位,5G、HPC需求驅動未來持續成長,加以季配息與高流動性的特點,深受法人青睞,在市場資金氾濫之際,預期仍將是長線投資人的重要標的,股價應有隨基本面緩步墊高的實力,預期股價拉回季線下將有投資價值,建議可搭配法人籌碼做進出輔助。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。