我的網誌

我的網誌

圖片來源:Shutter Stock

台灣 NBR 乳膠第二把手,次居南帝,股本僅 10 億元

永豐餘集團的金雞母申豐 (6582),股本約 10 億元,

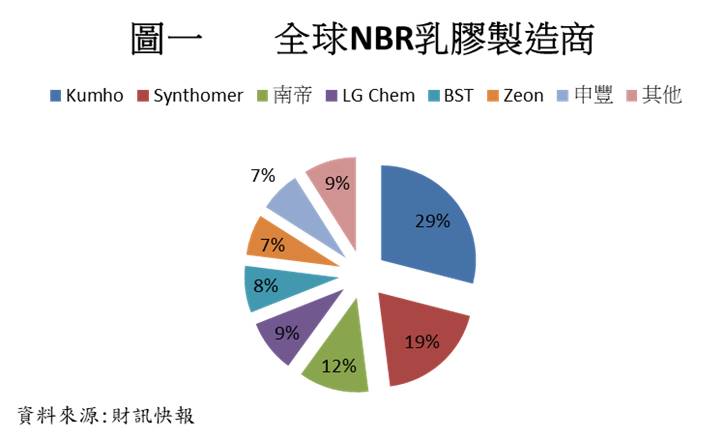

為台灣第 2 大 NBR 乳膠製造商,次居南帝 (股本 50 億元),

為全球第 7 大 NBR 乳膠製造商,年產量約 12 萬噸 (全球產能佔比 7%),

且為第 11 大 SBR 乳膠製造商,也是全台灣最大造紙乳膠供應商。

主要客戶為世界手套大廠,擁有特殊工藝,品質穩定

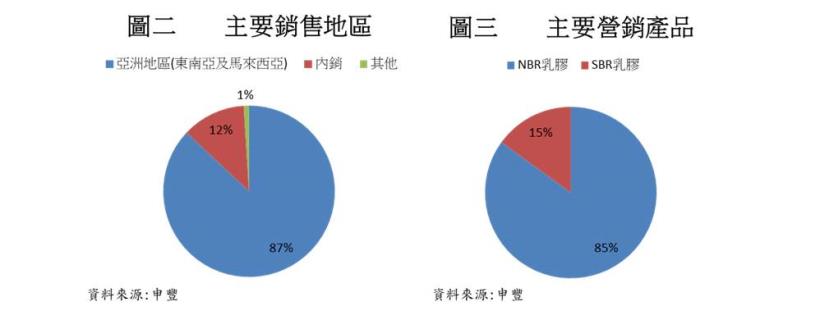

申豐目前營收當中 NBR 乳膠佔 85%,主要使用在醫療、檢驗、電子、食品用手套;

SBR 乳膠則佔 15%,主要使用在紙業黏著劑、綠色環保材質,

SBR 乳膠若應用在特殊用途,則擁有良好的毛利率。

因此申豐跨足多項產業,較不受景氣波動影響獲利能力。

申豐於 2009 年打入全球第一大醫材檢驗用手套廠供應商 Top glove,

且另外兩大手套廠也是其客戶 (WRPAsia Pacific、Master Glove Industry),

因馬來西亞手套產量佔全球比重 60%,所以銷售地區集中在亞洲地區,佔比約 87%。

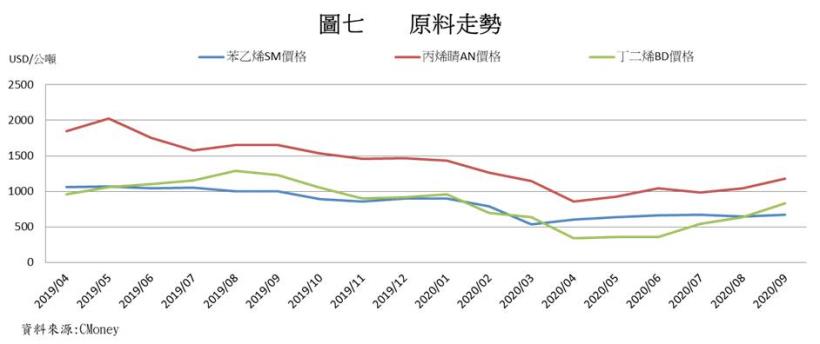

申豐製作 NBR 乳膠主要原料為丁二烯 (BD) 佔成本 40%、丙烯腈 (AN) 佔成本 20%,

製程技術來源自三井東壓化學株式會社,經改良研發後有別於業界一次性加料製程,採用連續性加料,

雖製程反應時間長,但生產良率高達 97%,也可以根據客戶需求調整配方,轉換率也高於一次性加料。

並且具有回收系統,減少餘料排放,丁二烯 (BD) 投料可降低 10%,為環保零排放製程。

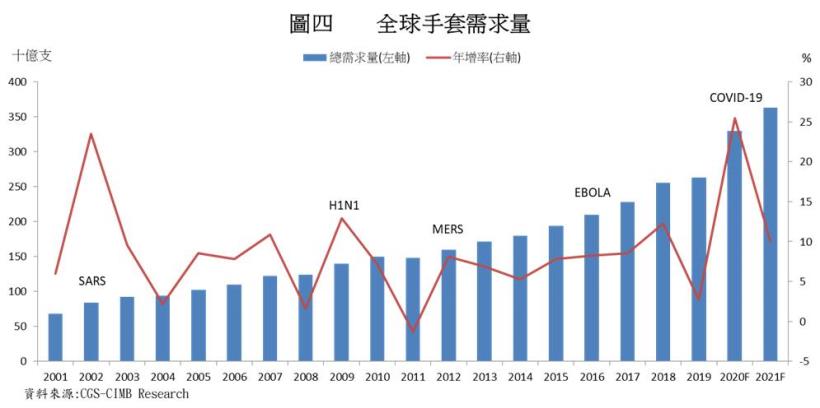

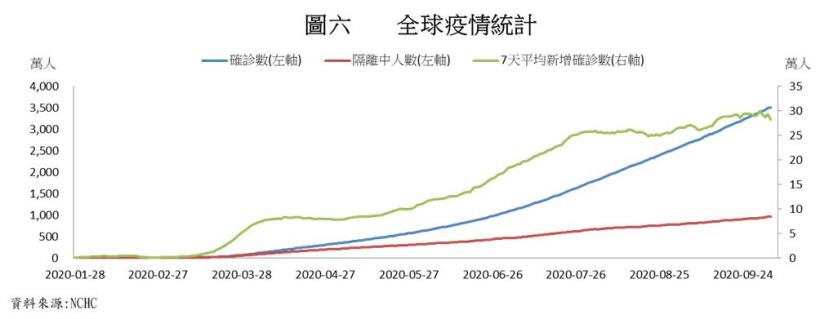

全球醫療用級手套迅速成長,NBR 乳膠手套逐漸成為主流

隨著生產品質及醫療進步,乳膠手套消費需求持續成長,

平均年成長率約 8%~12%,目前一年的需求量約在 2,600 億支至 3,000 億支。

歐美等先進國家針對醫療產業已有法規要求需裝備一次性手套,

因此醫療手套是拋棄式手套當中成長最為快速的區塊,目前佔整體市場約 68%。

拋棄式手套大致分為 3 種材質:乙烯基手套 (如聚氯乙烯 PVC)、NBR 手套、天然乳膠手套。

過去 NBR 乳膠佔比低於 10%,但因具有比天然橡膠手套更不容易產生過敏,

且更輕薄的優勢,逐漸成為醫療手套的新寵材料。

截至目前天然乳膠的用量佔比降至 33%,而 NBR 乳膠手套佔比提升至 67%,逐年攻佔市場份額。

原物料丁二烯 (BD) 重挫,NBR 利差轉佳,上半年獲利創下 5 年來新高

2019 年馬來西亞手套廠商雖然積極擴產,但因為美中貿易戰影響,手套廠商保守看待相關訂單,

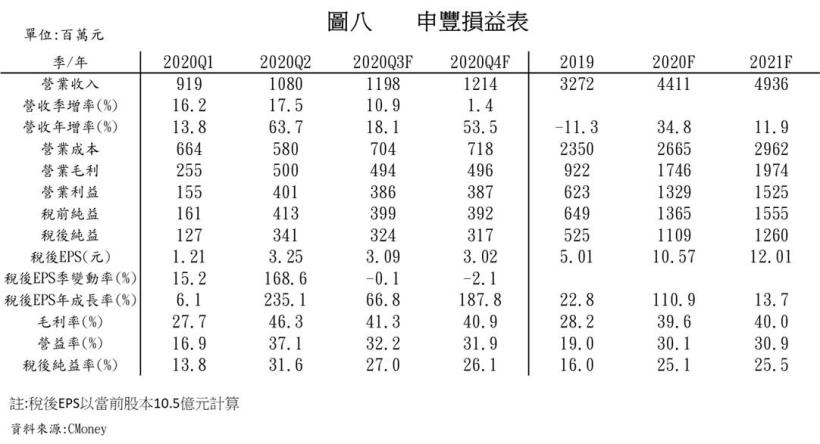

主要目標放在以去化庫存,導致申豐去年業績下滑,2019 年營收僅 32.7 億,-11%YOY,

因原物料價格下跌毛利率相較前年增加 6.24ppt 達 28.2%,

營業利益率較前年增加 5.67ppt 至 19.1%,EPS 成長 22.8% 至 5.01 元。

2020年初因新冠肺炎影響,原料丁二烯 (BD) 受低油價拖累,

去年12月底BD報價約在940 (USD/公噸),但到5月底報價則來到360 (USD/公噸) 水位,跌幅約 62%。

因此第二季持續使用較低價格採購原料,且因疫情影響,對醫療級手套需求恐急之下,

NBR 乳膠價格僅跌 14.5%,使得利差轉佳,

相較前一季申豐 Q2 毛利率增加 18.43ppt 達 46.3%,年增 18.07ppt。

申豐原有 NBR 生產線共 15 條,在 3 年前斥資 6 億元,新建 6 條 NBR 生產線,

於第一季開始投入生產,並啟動產能去瓶頸作業,縮短製程時間,進而達到增加產能效益,

年產能從原本 12 萬噸拉升到約 15.3 萬噸,進一步提升申豐上半年的營收達 20 億元,+36%YOY,

毛利率 37.8%,年增 10.6ppt。EPS 4.46 元,+111%YOY。

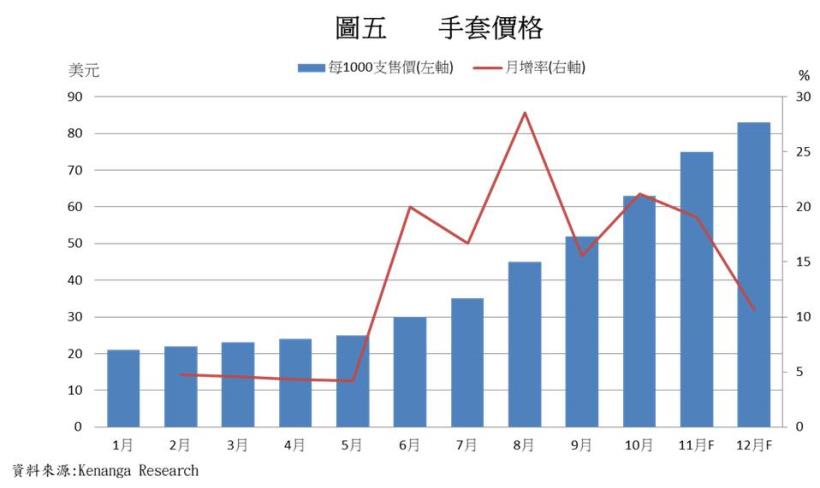

主要客戶訂單滿載,並隨著冬季的到來,

疫情相對嚴重的歐洲地區新訂單不斷湧入

隨著冬季的來臨,

世衛組織警告新冠肺炎可能結合冬季流感迅速惡化,預期醫療拋棄式手套需求將大增,

醫療用手套由年初每 1,000 支 20 美元一路飆漲至目前 60 美元,年底前更上看至 80 美元。

下游馬來西亞醫療手套客戶 Top Glove 訂單能見度已經看到明年,

交貨期已排至 300 天至 400 天以後,將進一步帶動申豐下半年的獲利成長。

近期美國總統川普染疫,凸顯出疫情的嚴峻,將引領各國政府重新檢視防疫各項環節,

加上歐洲部分地區疫情加劇,醫療級手套訂單絡繹不絕的湧入,致使手套大廠紛紛提高用料庫存。

預估 2020 年 NBR 乳膠需求將成長 14.6% 至 180 萬噸,而供給量僅成長 8.6% 至 176 萬噸,

NBR 乳膠出現需求缺口 4 萬噸,申豐將因此受惠。

預期 2020 年申豐下半年營收較去年同期成長 33.6% 至 24 億元,

5 月起因中國內需積極提振內需,導致 BD、AN 和 SM 等原料走揚成本墊高,

申豐也隨之調漲 NBR 的供應價格,預估下半年毛利率較上半年增加 3.3ppt 至 41%,

EPS 成長 110% 至 6.11 元。

台塑化經歷完一個半月的輕油裂解廠歲修,於 9 月 30 日重啟,將進一步抑制國內的 BD 報價。

近期中油與中石化達成印度新合作模式協商,並有意與印度國營石化公司,

合資展開下游 AN 等專業項目布局,粗估建置年產能 26 萬噸 AN,亞洲區 AN 供給將轉為寬鬆。

同時,申豐也入股部份股權簽署「印尼石化園區上游輕裂廠合資前約」,預期在原料取得上能更具優勢。

預估 2021 年申豐的平均毛利率可維持在今年下半年 40% 的水準。

申豐今年營運後勢持續看好,倘若疫情隨著氣溫下降而加劇,預估 2020 年營收 44.1 億元,+34%YOY。

毛利率 39.6%,年增 11.4ppt。營業利益率 30.1%,年增 11.1ppt。EPS 10.57 元,+110.9%YOY。

乳膠手套消費需求持續以每年 8-12% 的成長,預估 2021 年營收成長率 11.9%,49 億元,

毛利率 40%,年增 0.04ppt,EPS 12.01 元,+13.7%YOY。

考量疫情的嚴峻所帶來的獲利爆發,且醫療手套需求急切,訂單穩健,將支持申豐獲利持續增長。

防疫體系持續緊繃,有望帶動股價持續上攻

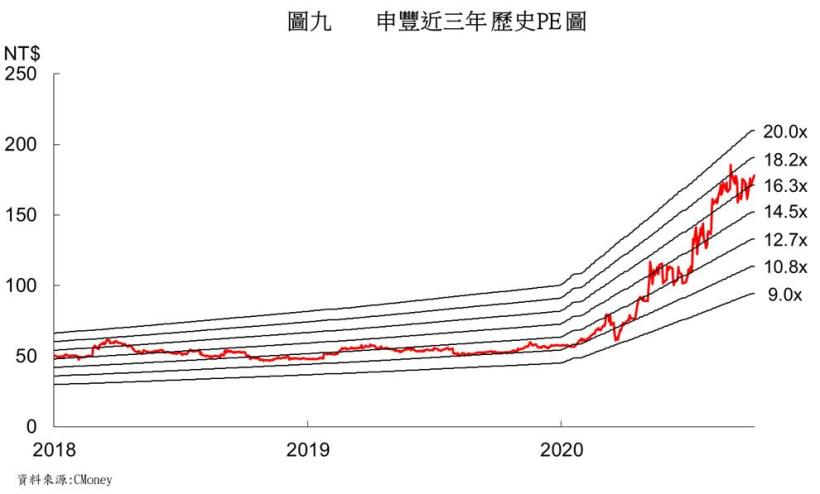

申豐近 3 年本益比區間多介於 10-18 倍之間,

根據營運狀況,預估 2020 年的 EPS 12.01 元,股價本益比約 17.4 倍,

而申豐前兩年 EPS 平均成長率為 23.5%,計算其本益成長比 (PEG) 為 0.74,

以成長股來看 PEG 小於 1,仍具有投資價值。

考量未來獲利因素:

- 冬季來臨,疫情延燒所帶動的醫療級手套需求,訂單已排至 300天以後,

- 全球手套需求持續以 8-12% 的速度增長,且 NBR 材料逐漸取代天然橡膠,

- 油價持續低迷、上游廠商陸續結束歲修、以及入股印尼石化投資案,原物料供給轉為寬鬆。

綜合以上因素,有機會支持股價繼續成長

投資建議採,申豐股價拉回時逢低布局

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。