我的網誌

我的網誌

圖片來源:Shutter Stock

我國第二大 PVC 生產商,乙烯法製造競爭優勢強

華夏 (1305) 為我國第二大 PVC 生產商,次居台塑,

生產基地位於頭份與林園,PVC 年產量為45萬噸。

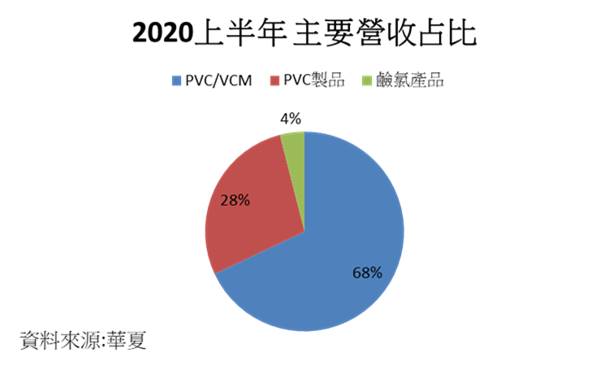

2020 上半年營收結構為 PVC/VCM 68%、PVC 製品 28%、鹼氯產品 4%。

其中 VCM(氯乙烯) 產品來自轉投資台氯(華夏持有 87.2% 股權)。

PVC 以外銷為主,主要外銷地區為印度、孟加拉,比重為 78%。

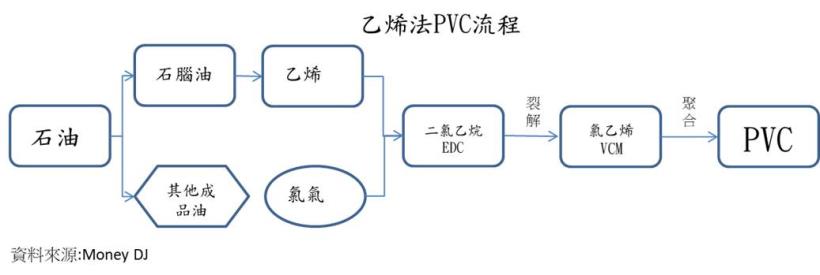

華夏採用乙烯法,主要原料是乙烯、EDC(二氯乙烷)、VCM,

相較於中國 PVC 廠家的電石法,對環境破壞較小。

而上半年油價大跌,原物料乙烯、EDC 跟著大跌,

因此將華夏的競爭優勢提升到另一個高度。

受新冠肺炎及工安意外雙重影響,Q2 營運跌落谷底

由於新冠肺炎影響,4 月起各大 PVC 需求國(除了中國)陸續封城,

使得 PVC 市場出現供過於求的情況。

而中國因為疫情控制得宜,較其他國家早解封,而其他國家還處於封城階段,

因中國持續供應 PVC,造成供給過剩,價格進一步下挫,

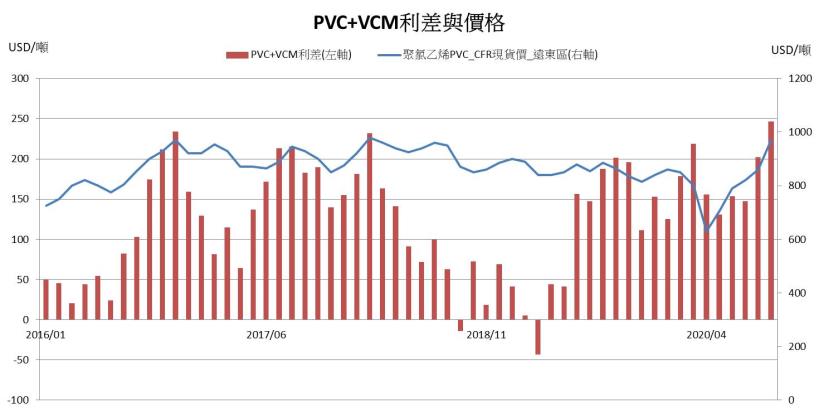

4 月 PVC 價格一路跌落至谷底 620(USD/公噸),使得華夏 Q2 毛利率僅 5%。

加上轉投資台氯 4 月 22 日因工安事故,停工一個月使 VCM 產出減少至 2 萬噸,

提列停工損失影響毛利率及營業利益率,

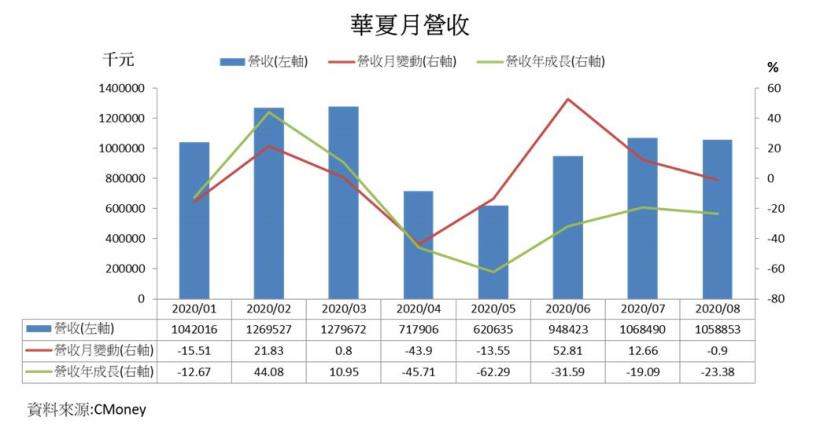

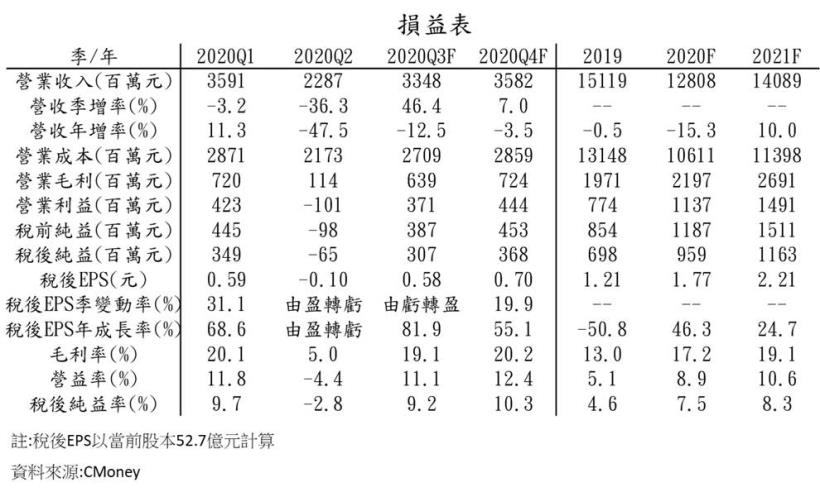

致使華夏 4 月營收較去年衰退 45.7% 至 7.2 億元,-43.9%MoM。

5 月中旬澳洲、巴西、土耳其、印度及孟加拉等重要PVC需求國陸續解封,

6 月起 PVC 需求開始逐步回穩,而台氯於 5 月中旬也開始復產,

華夏 6 月營收較 5 月回升 52.8% 至 9.4 億元,-31%YoY。

以上因素,華夏 Q2 營收僅 22.9 億元,-36.3%QoQ,-47.5%YoY。

毛利率 5%,季減 15ppt,年減 3.2ppt。

營業利益率 -4.4%,季減 16.2ppt,年減 5.1ppt,

稅後淨損 6500 萬元,EPS -0.10 元(由盈轉虧)。

各國陸續解封,庫存嚴重不足,PVC 價格爆炸性反轉

隨著重要 PVC 需求國陸續解封,

以及大陸水災、美國西南區大火的災後重建,PVC 需求持續增加。

但多數生產商受疫情影響,造成異常停車或減產,

使得 PVC 庫存自 4 月以來一直處於低檔,再加上下半年計畫性歲修,

無法立即補足需求缺口,導致全球 PVC 供應吃緊。

價格 4 月起從最低價 620 (USD/公噸)上漲至 9 月 970(USD/公噸),漲幅高達 56%。

而原料乙烯,今年 5 月起因為產油國達成減產協議,隨著油價逐步走高,

但隨著上半年日本化工廠歲修潮結束,乙烯價格開始橫盤震盪。

而近年中國、美國、東南亞、中東皆有新增乙烯產能的計畫,

預期中長期乙烯供給持續寬鬆,中間原物料 EDC 不易上漲,PVC 利差轉佳。

預估華夏 Q3 毛利率可回升到 15~20% 的水準。

台氯於 5 月中旬開始復產,6 月生產逐漸平穩,VCM 供給也逐步回升,

預期台氯 Q3 產量將回到正常水準,約 4 萬噸。

預估華夏 Q3 營收 33.5 億元,+46%QoQ,-12.5%YoY。

毛利率 19.1%,季增 14.1ppt,年增 5.3ppt。

營業利益率可回升到 11.1%,季增 15.5ppt,年增 5.2ppt。

稅後純益 3.1 億元,EPS 0.58 元(較前一季由虧轉盈),+81.9%YoY。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

美國遇颶風、歲修雙重影響,

中國業者面臨產業轉型,PVC 供給形格勢制

從供給面來看,美國近期疫情逐漸解緩,但產量仍受到限制。

今年 8 月颶風 Laura 襲擊路州,導致石化業者減產。

同時,PVC 大型供應商美國台塑 (FPC-USA)、Westlake、Inovyn

陸續進入計劃性歲修潮。

其中重量級化工廠 Westlake Chemical,八月底宣布,

兩座年產 95.2 萬公噸的 VCM 廠和三座氯鹼廠均停擺,

復工期要到 10 月,致使內部庫存偏低。

而南美國家,因疫情持續擴大,下半年產能仍受到影響,

預期美洲區可供外銷 PVC 數量極為有限。

中國近年環境意識抬頭,石化產業面臨轉型,

持續淘汰小型電石法 PVC 業者(年產量 30 萬噸以下),

但中國 PVC 產能仍以電石法為主,占總體產能約 81.9%,

再加上 2018 年底起化工廠相繼發生意外,

因此對石化業的環安衛審查全面升級,至今沒有放鬆跡象,

致使電石法業者拿貨不順,產量進而受到影響。

原預期中國 2020 年 PVC 新增產能 288 萬噸,

而截至 8 月僅產出 152 萬噸,

預期 2021 年新增產能將降至 187 萬噸,-35.1%YoY,

因此中國下半年可供外銷數量預期受限。

亞洲地區(除中國外)主要 PVC 廠家,

Q2 初期大多採減產及去化庫存,來降低風險,

而解封後需求爆發,庫存不足以應付。

至今,亞洲區 PVC 廠儘管維持全能生產,庫存仍處於低水位。

且日本化工廠 Taiyo Vinyl 今年永久關閉其年產 13 萬噸PVC廠。

美國大火,長江大水,

印度逢雨後旺季,PVC 需求日增月益

由需求面來看,美國隨著疫情緩解逐步解封後,

國內的 PVC 需求持續增加,而庫存因產量下降,創近年來新低。

近期,逢颶風造成的洪災影響以及西南地區大火,

災後重建需要大量 PVC 管路材料以及房屋修繕材料,

境內 PVC 需求持續緊張。

中國上半年 PVC 進口量相較去年增加 20%,而出口量減少 10%,

顯現中國內部的需求是處於成長趨勢。

近期,將啟動長江水災後的重建工作,

需要龐大的 PVC 管材、線材以及基礎建設材料,

預期 9 月起將進入需求旺季。

亞洲地區(除中國外),

印度上半年因疫情影響 PVC 進口量較去年減少 30%,

減少幅度過大,境內 PVC 庫存明顯不足。

5 月中旬解封過後,

因為下游加工產業同步工, PVC 出現爆發性需求。

而9月雨季結束後,預期會是 PVC 需求的另一波高峰。

孟加拉近年來因周邊地區經濟發展迅速,缺乏穩定貨源,

後疫情之 PVC 需求預估要花長時間補足。

而印度及孟加拉正是華夏的主力外銷地區,

預期華夏 Q4 營收將較前一季增加 7% 至 35.8 億元,-3.5%YoY。

在 PVC 價格持續上漲的預期下,

毛利率可望達到 20.2%,季增 1.1ppt,年增 2.9ppt。

營業利益率 12.4%,季增 1.3ppt,年增 3.4ppt。

稅後淨利 3.7 億元,EPS 0.70 元,季增 19.9%,年增 55%。

而非主要 PVC 生產國,如回教國家(中東地區、土耳其及非洲),

8 月起 PVC 交易市場逐步活絡,買家已積極尋找 PVC 貨源。

產國持續內銷,全球供需缺口將持續至明年

綜合以上供需的因素,

PVC 市場正處於供不應求的態勢,情況將持續到 2020 下半年甚至明年。

各國 PVC 生產商將持續以內銷為主,進一步推動華夏的外銷總量,

預估華夏 2020 年營收 128 億元,-15.3%YoY,

稅後純益 9.6 億元,EPS 1.77 元,+46%YoY。

PVC 在基礎建設屬於剛性需求,並不會因為疫情的影響而消失,

而發展中國家(印度、孟加拉) PVC 需求仍年年成長,

預估華夏 2021 年營收將成長 10% 至 141 億元,

稅後純益 11.6 億元,EPS 2.21 元,+24.7%YoY。

PVC漲價動能延續,股價淨值比有望來到歷史中上緣

華夏近 5 年的歷史股價淨值比區間介於 0.8 倍~2.2 倍,

以 9 月 23 日收盤價 20.8 元,淨值比約 1.3 倍,位於區間中下緣

考量 2020 Q4 以及 2021 年的獲利因素 :

1.預期第四季 PVC 價格有機會到 900-1000 (USD/公噸) 偏歷史上緣,

原物料乙烯、EDC 供應寬鬆,價格上漲不易,利差轉佳,

2.陸續解封以及災後重建,需求明顯上揚,

3.因疫情尚未完全解除,產能供給不易大幅成長,

需求缺口將持續至明年,預期華夏 2021 年 EPS 2.21 元,年成長 24.7%。

綜合以上因素,有望支持華夏股價朝歷史股價淨值比中間水準的 1.7 倍邁進。

建議華夏股價拉回時逢低布局。

警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。