我的網誌

我的網誌

(圖片來源:shutterstock)

台積電近期股價飆漲,除了於法說會中對於今年下半年營運持續樂觀以外,

更不受華為貿易戰事件之影響,更上調其資本支出,進一步拉開與對手間之差距,

近期更由於Intel先進製程延後,加上蘋果預期將推出採用自家研發的處理晶片的筆電而捨棄Intel時,

台積電晶圓代工之龍頭地位更是無法撼動,市值也已超越三星,成為全球半導體企業市值之龍頭,

本文將細究台積電崛起歷程以及AMD與Intel之消長緣由。

台積電崛起歷程

1986年由工研院與荷蘭飛利浦電子公司合資成立,由張忠謀先生擔任董事長,

並開啟了晶圓代工這個名詞,在當時,晶圓代工可說是一個創舉,

普遍認為IC設計公司不太可能將其晶片生產之技術及過程交由外人,

但由於建立晶圓廠需要龐大的資本支出,如果能將兩邊分工確實,

IC設計公司可專心致力於電路設計與研發上,而製造端委由晶圓代工廠負責,

透過其研發生產製程,專注於生產技術上之突破,可提供給IC設計廠更高效能之產品,

確實會使得資源利用更妥善,效益更明顯。

聯電的多元發展VS台積電的專注晶圓代工

而相較於當時主要競爭對手聯電除了設立自身晶圓代工廠外,

也出資成立了多家IC設計公司,以擴大對聯電晶圓代工需求之出海口,

台積電則持續專注於晶圓代工,

對於IC設計公司而言,聯電由於同時擁有晶圓代工及IC設計,有可能會產能技術外流之疑慮,

加上聯瑞與和艦等受挫事件,以及0.13微米遭到台積電領先量產,從此以後台積電拉開差距,

獨占台灣晶圓代工龍頭地位,聯電則放棄先進製程之競逐,專心代工成熟製程。

三星電子挖角研發大將梁孟松

而張忠謀口中曾經提到的競爭對手-三星電子於21世紀開始跨入半導體晶圓代工領域,

透過積極擴產以及降價策略,並挖角台積電超越摩爾定律實驗室之研發大將梁孟松,

幫助其完成14奈米製程,直接由28奈米製程升級到的14奈米製程,

且比台積電量產時程提早半年,也幫助三星取得蘋果A9處理器以及高通之訂單,

並一度威脅台積電龍頭地位。

但台積電仍專注於研發上,因此後續在蘋果處理器效能上出現明顯差距,

訂單逐漸轉回由台積電供應,目前仍為唯一供應商,

而三星除了先進製程開始落後外,仍要應付其他生產線如面板、

手機之競爭壓力加劇的狀況,雖仍積極研發先進製程意圖急起直追,

但在效能上仍有一定差距,事後來看,雖梁孟松前後分別進入三星及中芯供職,

公司也在其幫助下於技術上有重大突破及進展,

但突破僅止於14奈米,要再往前有突破則有一定難度。

格羅方德最終退出半導體市場

至於格羅方德,成立於2009年3月2日,是從美國AMD公司製造部門分拆出。

母公司分別為AMD及阿布達比主權基金旗下的先進技術投資公司 ATIC),

於2010年收購新加坡特許半導體,且在14年收購IBM晶片製造業務,

但近年來由於競爭加劇,加上先進製程所需資本支出龐大,

2018年宣布將無限期暫停7奈米製程研發,

將人力物力轉至14與12奈米製程研發上,

並在2019年將新加坡及紐約之廠房賣給世界先進及安森美(On Semi)半導體,

且將光罩業務賣給日本凸版公司,至此退出半導體市場,

由此可知,當半導體技術越往高端時,人才與研發更顯其可貴,

當競爭加劇時,往往大者恆大。

英特爾(Intel)成長歷程

回過頭來我們來討論曾經的半導體龍頭大廠→英特爾(Intel),

Intel於1968年成立,是由快捷半導體(於2015年由安森美半導體收購)

其中兩位共同創辦人羅伯特·諾伊斯、高登·摩爾(摩爾定律創始人)

跳脫原公司並偕同安迪·葛洛夫共同創辦。

草創初期,Intel製造半導體的能力在當時而言是相當突出的,

當時主要的產品是SRAM的晶片。Intel在70年代時因為擴廠與升級製程的關係,

能夠主導多種記憶體的生產,因而業務增長,由於其優異領先群雄的技術能力,

在1971年Intel製造出第一顆處理器、1972年製造出第一台微電腦,

但當時主要仍以DRAM等記憶體晶片為主,但在1980年代初期開始,

日本半導體相關製造商開始崛起,半導體市場之利潤逐漸被壓縮,

加上IBM個人電腦發展迅速,

Intel轉向重壓處理器,獲得空前成功

因此Intel開始改變策略,將開發方向轉為處理器,

但是當時礙於積體電路的製程無法讓Intel獨立生產以應付消費者的需求,

但公司還是在三個不同位置的工廠開始生產處理器,

並停止授權晶片設計給像是Zilog與AMD的競爭對手,

也因此獲得了空前的成功,成為PC產業不可或缺的主要供應商。

1990年開始Intel採用了兩種主要的方式讓該公司生產的處理器能夠在市場上廣泛接受。

第一項是在1990年開始,而且眾人皆知的Intel Inside行銷以及「貼標籤」運動。

這項運動讓Intel從一個默默無聞的PC組件供應商搖身成家喻戶曉的品牌。

而第二項則是在90年代初期建立的Intel系統部門,該部門是在製造個人電腦的主機板,

而且內附CPU及記憶體。不久之後,Intel開始製造已組裝完成的「白牌」

系統提供給一些如雨後春筍般出現的小型PC組裝公司。

於是在90年代中期的極盛時期,Intel製造了超過15%的個人電腦,躍居於第三大的PC提供者,

在這段期間,Intel為了讓小型的PC製造廠能夠與大型的PC製造廠競爭,

更讓小型製造廠加速採用最新的處理器與架構,像是PCI匯流排、USB以及其他介面,

這樣就能夠讓新的處理器加速普及率,也奠定了Intel龍頭之地位。

而在2005年,蘋果公司的CEO 史提夫·賈伯斯宣布Apple會從長久使用的PowerPC

架構轉移到Intel的x86架構,因為PowerPC的未來計畫並不是Apple需要的,

至此開啟蘋果與Intel之合作之路,蘋果後續於電腦跟筆電均使用搭載Intel處理器之產品。

AMD與Intel之恩怨情仇

至於AMD與Intel之恩怨情仇也要從頭說起,

AMD成立於1969年,超微擁有晶圓廠來製造其設計的晶片,

自2009年超微將自家晶圓廠拆分為現今的GlobalFoundries(格羅方德)以後,

成為無廠半導體公司,僅負責硬體積體電路設計及產品銷售業務。

現時,超微的主要產品是中央處理器(包括嵌入式平台)、圖形處理器、

主機板晶片組以及電腦記憶體。1971年,Intel開發出了世界上第一個商用處理器——

Intel 4004。這款處理器片內集成了 2250 個電晶體,能夠處理 4bit 的數據,

每秒運算 6 萬次,頻率為 108KHZ。1978年,Intel生產出了著名的16位8086處理器。

它是史上第一款x86處理器,後來也成為個人計算機的標準平台,意義非凡,

在當時由於科技巨頭IBM為了儘快推出PC產品,沒有採用自家研發晶片,

而是選擇了Intel的8086,也促成了Intel個人電腦業務的崛起之路,

也幫助它迅速擴大了市場份額。雖然Intel當時迅速崛起,

但IBM仍是當時規格及市場的主宰者,當時8086問市之時,

IBM要求Intel必須授權給AMD的才能允許其成為8086晶片的第二供應商。

想要實現自己的業務的突破和發展,避開IBM的協同帶動作用是不明智的。

面對巨頭的霸王要求Intel不得不低頭服從,1982年2月,AMD與Intel簽約,

成為得到許可的8086與8088製造業者和第二貨源生產商。

IBM要用Intel 8088在他們的IBM PC,但是IBM當時的政策要求他們所使用的

晶片至少要有兩個貨源。在同樣的安排下,AMD之後生產80286,

但在1986年,Intel撤回了這個協定,拒絕傳達i386的技術詳情。

由於PC clone市場的流行與增長,Intel可以依照自己的規格來製造CPU,

而不是依照IBM規格,1987年,AMD以違約為由一紙訴訟將Intel告上了法庭,

Intel隨即反告AMD侵權(涉及Intel的287 FPU)予以還擊。

AMD錯過CPU發展黃金期

此後,AMD再告Intel壟斷市場,而Intel再次反訴AMD侵權

(涉及AMD旗下的AM486 IP),雖然最後AMD打贏了官司,

但也錯過了CPU發展的黃金期,也被Intel甩開了差距,

有段時間由於Intel在市場上完全沒有對手,針對新版本的處理器研發也有延遲情況,

而被市場戲稱為牙膏廠,如同擠牙膏一般緩慢地推出新產品,

就整個事後來看,Intel的決定也是正確,當時IBM並不把Intel看在眼裡,

也不看好Intel未來的發展,手上的股權也沒多久就出清,

後續在個人電腦競爭下,退出硬體市場,專心以服務為導向。

過去十幾年,AMD臥薪嘗膽,從最初期的80486至AMD K6階段,

經歷了K8、K10、K10.5、12h、15h,但公司一直苦無進展,市佔上也無法取得重大突破,

只能分食Intel吃剩的殘羹剩飯,用低價策略吸引用戶,且研發資金不斷燃燒,

公司正處於風雨飄搖之際,來了位來自台灣台南的救世主→蘇姿丰。

AMD救世主 蘇姿丰

蘇姿丰,1969年出生在台南,剛好跟AMD成立時間相同,

3歲就隨父母移民美國紐約。一如許多亞裔移民,

蘇姿丰很早就展露數理天分,不僅進入資優班就讀,

25歲生日時更拿到麻省理工學院(MIT)的博士學位,後來畢業後進入IBM任職,

38歲時轉赴半導體商Freescale當技術長。

深耕遊戲市場,搶下微軟XBOX One晶片訂單

2012年,42歲的她又跳槽超微,擔任全球事業群副總裁暨總經理,

當時的AMD,被市場一路唱衰,個人電腦不如Intel,行動裝置打不過高通、聯發科,

繪圖晶片更尚未找到施力點有所發揮,在她到職後的一年內,深耕遊戲市場,

2013年搶下微軟XBOX One晶片訂單,為超微重整旗鼓打響第一炮

蘇姿丰於2014年接掌執行長大位,2015年,隨著第三波AI(人工智慧)浪潮來臨,

她深知,未來的晶片市場一定同等重視深度與速度,

必須CPU(中央處理器)和GPU(圖形處理器)合作,

而超微在早年收購冶天科技(ATI Technologies Inc.)後,

成為唯一一家同時擁有CPU以及GPU之廠商,

加上對手英特爾在行銷策略上犯了錯,把價錢訂得太高,

庫存水位上升,讓投資人更看好超微的前景,

至於在晶圓代工方面,AMD於2009年開始在Zen階段處理器

開始由台積電達成CPU代工協定,

AMD處理器製程將分為SOI與Bulk CMOS兩派,

SOI製程保持與IBM、特許半導體的合作,

而Bulk CMOS則選擇台積電。

AMD推出7奈米製程GPU與CPU

轉由台積電代工,打下勝基

2018年Intel(英特爾)Xeon CPU(中央處理器)的10奈米製程難產,停留在14奈米,

而NVIDIA(輝達)Volta GPU則採用台積電12奈米製程。

抓住時機,蘇姿丰率AMD推出7奈米製程GPU與CPU,

並全從旗下格羅方德轉由台積電代工,

至此趁勝追擊,AMD股價也持續攀升,AMD與台積電相輔相成,

魚幫水水幫魚,而Intel不僅CPU市佔滑落,

蘋果筆電也宣布推出採用自家處理器之產品,

當AMD已經委外給台積電用7奈米製程生產CPU的同時,

Intel仍停在落後二個製程的14奈米製程,

真正PC用10奈米CPU要到2021年下半年才會量產,且公司日前表示,

原來計劃的7奈米量產時程將延後半年,到2022年下半年或是

2023年上半年才能量產,若真如此,到時AMD已經委託台積電生產3奈米的CPU了,

因此Intel現在若想趕上差距也需考慮委由台積電去生產,而AMD在沉寂了好多年,

在2017年推出了全新Ryzen(銳龍)處理器,無論是微架構、功耗、效能都追上了英特爾,

並且定價更有誠意(CP值高),因此不少DIY老手開始推薦AMD平台,AMD YES漸流行,

與英特爾多年前的「Yes Intel」宣傳形成鮮明對比。

2019年與台積電共同打造採用Zen 2微架構的Ryzen 3000和Epyc 7002系列,

核心晶片製造使用的即是台積電的7奈米製程,

同時AMD在記憶體控制器和SMT(超執行緒)以及IPC上效率進步不少,

工藝也領先對手INTEL一大截,同時也成為第一個推出PCIe 4.0新標準的廠家,

引領PC進入新的世代。

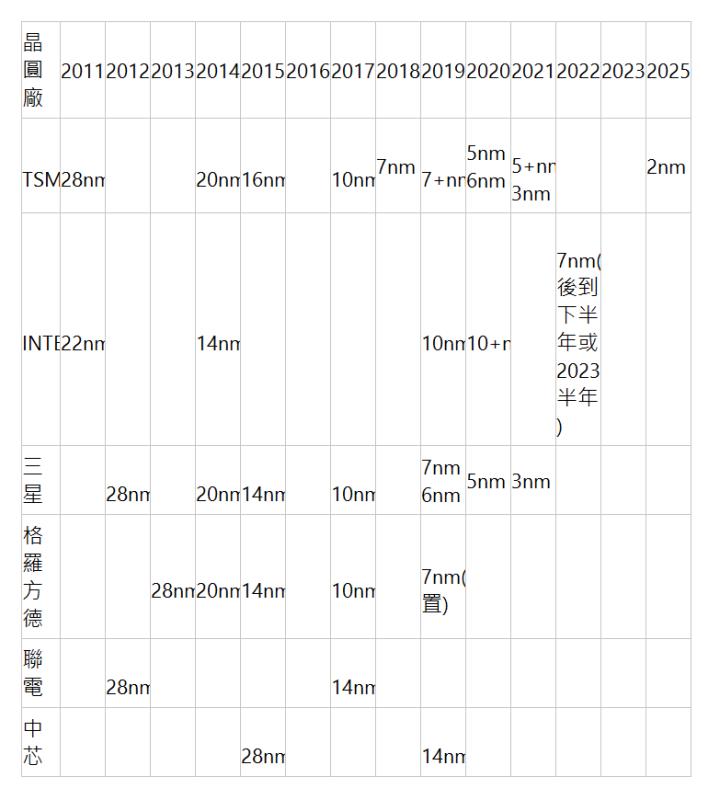

以下表為大家整理近年半導體晶圓廠對於製程量產之時程表,

可以看到目前在格羅方德及聯電已放棄先進製程之研發,中芯雖力求急起直追,

但與其他廠商仍有一段差距,Intel目前已於先進製程集團的競逐中掉鏈,

且7奈米也將延後量產,目前唯有三星仍看得到台積電的車尾燈,

但其先進製程之效能是否能趕上仍需觀察,

而台積電在7奈米上半年月出貨量達到每月11萬片,而按照訂單比例,

排名前 5 大的客戶分別是蘋果、華為海思、高通、AMD 和聯發科。

下半年由於中美貿易戰關係,台積電將暫時停止供貨給華為海思,

且由於行動處理器龍頭高通 X55 基頻晶片採用台積電 7 奈米製程來生產,

在蘋果接下來將要發表 5G 網路 iPhone 的強勁需求帶動下,

高通已大舉預訂台積電在 2020 年 7 奈米製程的產能。

高速運算(HPC)需求帶動先進製程需求

需求浪潮由AMD及Nvidia帶動

因此7奈米製程維持滿載,下半年也將持續擴增產能,

如果先前台積電於法說會所提,高速運算(HPC)需求帶動先進製程的需求,

而這需求浪潮主要由AMD及Nvidia帶動(兩者剛好目前都是台灣人來領導企業),

而蘋果未來也將由7奈米轉往5奈米,因此先進製程的需求仍佳,因此台積電也上調了資本支出,

另外根據IBS的數據顯示,3奈米的設計成本為6.5億美元,

而5奈米的設計成本為4.363億美元,而7奈米的設計成本為2.223億美元。

從面積、功耗與性能比較,三星的5奈米FinFET技術比起7奈米在邏輯面積上增加了25%,

而功耗降低20%,性能提高10%。因此,廠商最終是否要採用3奈米製程,

就要看其產品是否能夠承受成本上漲的壓力而定。畢竟,並非所有晶片都需要3奈米或更先進製程。

所謂的一分錢一分貨,隨著晶片的成本隨著微縮技術不斷進步而上升,

除了蘋果、華為、三星、高通、輝達與英特爾等大廠的未來產品需要3奈米甚至更高製程之外,

其他廠商仍不太可能搶奪這一市場產能。

近年半導體晶圓廠對於製程量產之時程表

資料來源: 各家法說會資料、研究員自行整理

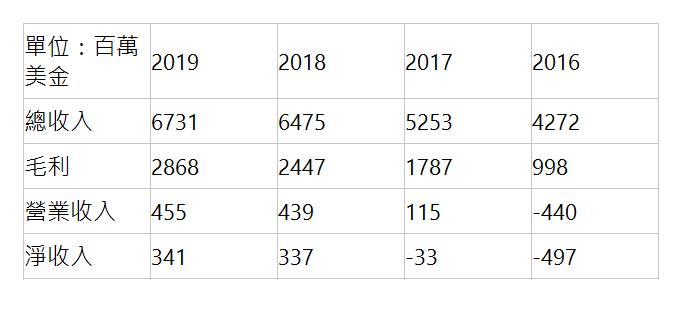

AMD 近期財報狀況

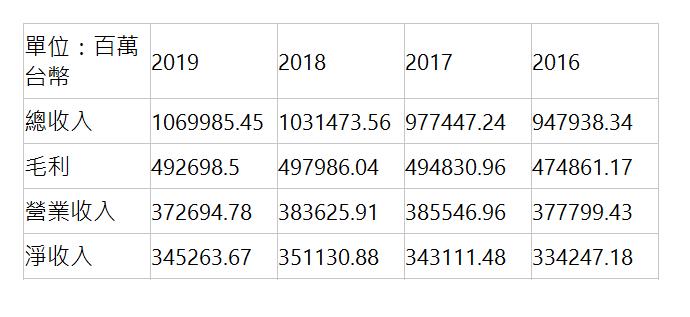

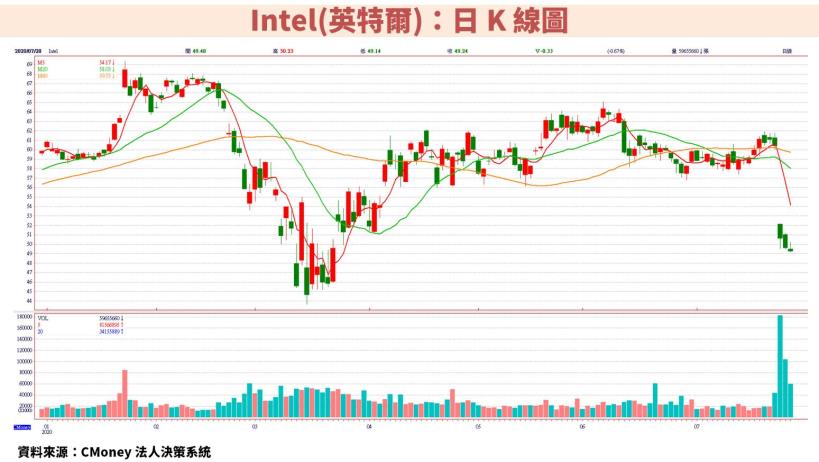

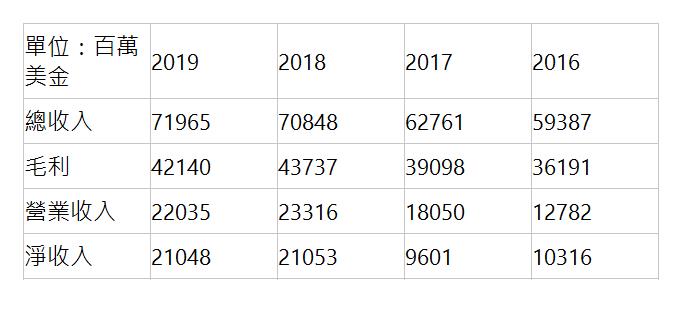

INTEL 近期財報狀況

台積電近期財報狀況