我的網誌

我的網誌

(圖片來源:shutterstock)

受惠 WFH 及轉單,力成 (6239) 第 2 季營運創新高

力成 2Q20 合併營收達 194.1 億元 ( QoQ + 3.2%,YoY + 28.7% ),

寫下單季新高紀錄,

主要受惠於復工之後的備貨需求以及 WFH (Work form Home) 所帶動伺服器、個人電腦等商機,

拉抬力成的 DRAM、Sip/Module 與邏輯晶片封測產能稼動率。

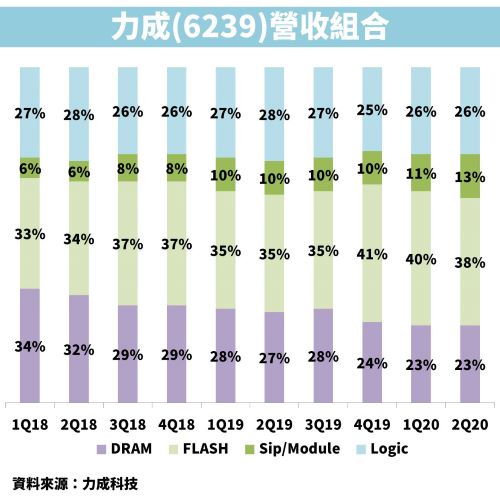

若以產品種類區分營收,

Sip/Module 營收季增 16.5% ,是最主要成長動能,

DRAM 封測營收季增 5.6%,

邏輯晶片封裝測營收季增 4.5%,

唯獨Flash封測營收季減 2.8%。

值得注意的是在第1季的法說會上,

公司對於第 2 季 FLASH 的展望是持續成長,

顯示 FLASH 的市況可能遜於預期。

若以製程種類區分營收,

封裝服務季增 2.9%,

Sip/Module 季增 16.5%,

測試服務季減 2.6%;

由於 FLASH 後段產能於第 2 季末小幅擴產,導致稼動率下滑,

受到產品組合變動( FLASH 部分下滑)以及匯率因素影響,

毛利率 19.4%,季減 0.4ppts。

不過由於公司營業費用下滑,

從第 1 季的 11.2 億減少至 10.6 億,

營業利益反而上升至 27.1 億元(QoQ +3.9%,YoY +62.5%),

稅後淨利受惠資本支出設備投資抵減上升至 21.2 億元(QoQ +8.3%,YoY +59.3%),EPS 達2.26 元。

力成第 2 季營收與獲利表現符合公司微幅增長的預期。

2020上半年整體封測產業淡季不淡

根據拓墣產業研究院資料顯示,

2020 年第 1 季,全球前 10 大封測業者,

整體營收達 59.03 億美元、年增 25.3%。

封測產業上半年成長主因來自於復工的庫存回補需求,

以及疫情所衍生的 Work from Home, Study from Home 等商機。

在 HPC (High Performance Computing) 、資料中心

、個人電腦、Gaming 等應用領域都出現成長。

其中台灣的封測業者受惠於台灣防疫有成,因而能在疫情期間,

順勢斬獲轉單商機,成為此波疫情下的主要受惠者。

終端需求普遍疲弱,下半年旺季不旺

展望 2H20,我們預期的市場環境為

(1)總體面仍受 COVID-19 疫情以及緊張的國際政經局勢影響,

使得終端需求復甦的速度較預期緩慢,

展望下半年智慧型手機市場,

除了蘋果以外的手機業者出貨量都相對疲弱,

市調機構普遍認為 2020 全球智慧型手機出貨量將下降至 12 億支,

年減幅度介於 12% - 17%。

(2) 1H20 客戶已積極建立庫存,

預期 3Q20 恐將面臨庫存調整,

目前資料中心的需求轉趨保守已可看出端倪。

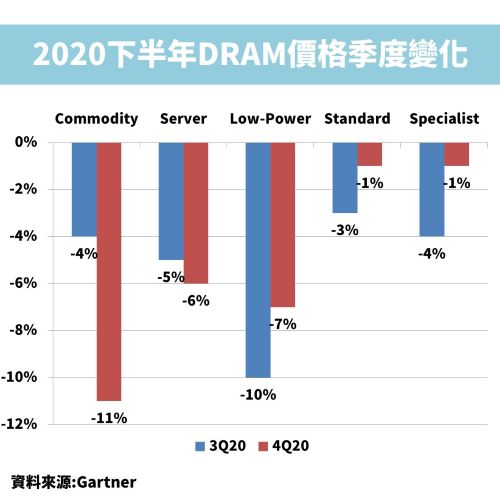

(3) DRAM 價格持續轉弱,

NAND FLASH 的供給也從上半年的供不應求轉為供需平衡,

下半年價格將持平或微幅下滑。

記憶體產業庫存修正,第3季稼動率下滑

由於力成主要營收來源為記憶體封裝測試( 2Q20 營收占比 61% ),

受記憶體市場走弱衝擊較大,

力成預期 3Q20 封裝稼動率較前一季 80% 下滑 5% 至 75%,

測試介於 70%-75%,模組維持 80-85%。

市場預期力成 3Q20 合併營收約 187.1 億元,季減 3.6 %,

受到稼動率微減以及新台幣升值等負面因素影響,

毛利率下滑至 19%,EPS 季減 5.7% 下滑至 2.1 元。

市場預估全年營收 757.1 億元(YoY +13.8%),

稅後淨利約 65.75 億元(YoY +12.6%),

全年 EPS 8.44元 (YoY +12.6%),

成長原因主要來自於上半年記憶體產業回溫以及 2019 年基期較低。

提高資本支出,瞄準系統級封裝商機

力成 2Q20 資本支出 45 億元,

2020 全年資本支出 140 億元( 2019 年 110 億元)的預期並未改變。

先進製程佈局方面,專攻面板級扇出型封裝(FOPLP)製程的竹科三廠,

預計今年底完成土建工程,2021 年中完成無塵室、下半年進設備,

量產時間落在 2022 年初。

中長期來看,

由於電子業持續追求產品輕薄短小化,

以及透過異質整合突破摩爾定律,

系統級封裝 (SiP) 封裝已成為封裝產業發展趨勢,

瞄準高階產品的晶圓級扇出型封裝(FOWLP)目前以台積電為主要業者。

力成轉而選擇以中低階產品為目標,發展面板級扇出型封裝(FOPLP),

由於成本相對親民,未來可望成為扇出型封裝(FOWLP)的市場主流,

也是力成中長期的新成長動能。

若股價持續下滑,可逢低提前佈局

考量到力成第 3 季整體稼動率微幅下滑,成長動能趨緩,

第 4 季受疫情影響以及國際政經局勢變數仍多,

市場對於力成 2020 / 2021 的 EPS 由原本預估的 10/12.25 元降為 8.44/10.08 元,

以 2021 年之 10 倍(歷史區間 8-11 倍)本益本來計算其合理評價為 100 元。

考量到 2021 年記憶體產業可能恢復成長以及未來在系統級封裝製程的成長動能,

若力成下半年股價持續走弱至本益本歷史區間中下緣 90-100 元(本益比 9-10 倍)左右,

會是適合的買點。

若以殖利率來看,

力成 2019 年現金股利 4.5 元,

訂於 7 月 30 日為除息日,

以 7 月 24 日收盤價 104.5 元來看殖利率約 4.21%。

本文所提供資訊僅為針對產業、個股研究之個人看法,

並不構成要約、招攬、邀請、宣傳、誘使,

或任何不論種類或形式之表示、建議或推薦買賣本研究報告所述的任何證券。