我的網誌

我的網誌

圖片來源:網路

公司簡介

公司成立於1955/04/25(成立65年),

於1997/02/25上市(上市23年),

資本額54.6億元,

是台灣目前最大的汽車代理商(車輛代理佔營收62%),

主要代理及銷售TOYOTA(市佔率27.2%),

高級車LEXUS(市佔率25%),

HINO商用車(銷售創27年歷史新高),

以及豐田產業機械的工程車,

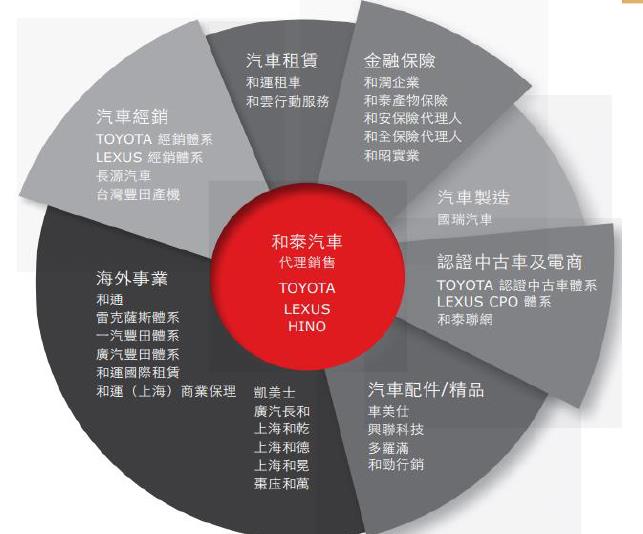

週邊投資事業體包含:

汽車銷售、租賃、產險、中古車與電商、汽車配件等。

▼和泰車週邊投資事業體

(資料來源:和泰車2020年法說會資料)

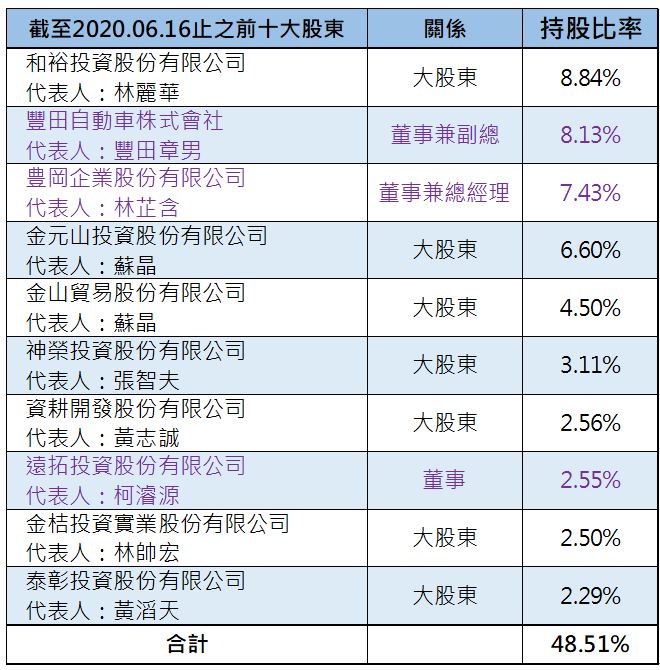

股權結構

觀察和泰車股權結構,

有六成集中在本國法人手中,

外資僅占24.1%,近幾年有微幅增持趨勢,

前十大股東持股48.51%,

其中董監事佔18.11%(董監事總持股為19.09%),

近3年有微幅增加趨勢。

▼和泰車股權多集中在本國法人手中

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

▼和泰車的前十大股東

(資料來源:和泰車2019年年報&艾蜜莉自製圖表)

近期營收表現分析

2019年營收和獲利創歷史新高

和泰車2019年的營收為1269億元,年成長32%,

獲利為118億元,年成長21.55%,

營收和獲利雙雙創歷史新高,

連續18年蟬聯台灣汽車市場銷售冠軍。

其中豐田及日野產品項目代理業務,

因為ALTIS、RAV4的新車效應,銷量顯著增長。

▼和泰車2019年營運表現亮眼

(資料來源:和泰車法說會資料)

2020年首季銷售成績仍佳

因去年基期較低,

加上A LTIS、R AV4的新車效應延續,

首季銷量成績依然保持亮眼,

公司第一季財報的單季營收571.76 億元,

年成長34.8%,

主要受惠毛利較高的品牌進口車,

佔公司整體新車銷量比重來到55%所致。

日本豐田一度減產,但不影響和泰車的進口車配額

由於疫情蔓延全球,

豐田汽車預估2020年營業利潤恐衰退79.5%,

日本母廠生產線更在4月份短暫停工,

但因有過去311大地震汽車零組件停工經驗,

日本豐田超前佈署,

在中國、新加坡、菲律賓等地,建置備援供應鏈,

這次因即時調度在東南亞的備援供應鏈,

給予台灣地區的配額並未下降,

加上台灣防疫有成,1至4月份業績逆勢成長,

反而成為豐田銷量唯一達標的地區。

財務狀況

和泰車的體質屬於正常

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視和泰車的財務狀況,

我們發現和泰車被評定為「正常」,

以下我們針對不良項目逐一探討。

▼和泰車體質評估為正常

(資料來源:艾蜜莉定存股手機APP,2020/6/17截圖)

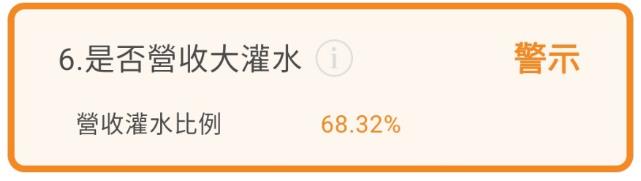

不良項目1:

▼營收灌水比例>30%

(資料來源:艾蜜莉定存股手機APP,2020/6/17截圖)

營收灌水比率=(應收帳款+存貨)/營收

和泰車因為是汽車銷售產業,

客戶大多採用分期付款方式,

因此帳上會認列較多的應收帳款,

這些款項未來預計會逐步收回,

且從近幾季的應收帳款佔比來看也未有異常變化,

所以此判斷標準對於和泰車來說不適用。

▼和泰車單季應收帳款佔總資產比重

(資料來源:Goodinfo!台灣股市資訊網)

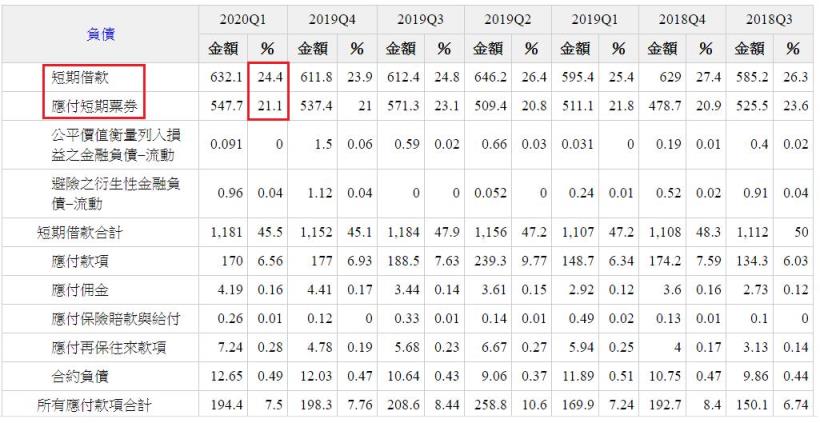

不良項目2:

▼負債比例>50%

(資料來源:艾蜜莉定存股手機APP,2020/6/17截圖)

和泰車的負債來自於短期借款及應付短期票券,

借款主要是用來投資不動產、廠房及設備,

因為是屬於本業內的投資,

未來可為公司創造更多效益,

因此艾蜜莉認為不必太擔心。

▼和泰車短期借款和應付款期票券佔總資產比重

(資料來源:Goodinfo!台灣股市資訊網)

估價

用艾蜜莉定存股估價

評估完和泰車的體質後,

接下來可以用「艾蜜莉定存股手機APP」進行估價,

系統分別計算出 3 種價格:

便宜價: 274.44元

合理價: 358.78元

昂貴價: 446.05元

▼和泰車(2207)的估價

(資料來源:艾蜜莉定存股手機APP,2020/6/17截圖)

截至2020/6/17止,和泰車(2207)收盤價為699元,

股價已經過高,

因此我暫時不會考慮買進。

展望後市

雖然武漢肺炎疫情嚴重,

使全球的汽車銷售量面臨下滑,

但台灣的疫情相對溫和,

近期比起搭乘大眾交通工具,

民眾比較傾向購車自駕,

加上2020年是汰舊換新政策補助的最後一年,

預期今年台灣整體車市可望來到45萬台,

公司全年銷售目標為14.6萬台車,

其中TOYOTA佔 12.4 萬台,

LEXUS 佔2.2 萬台,

合計市佔率將挑戰32.5%。

★警語:本文無任何推薦股票之意,只做個股分析案例教學使用,投資之前請自行判斷。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)