我的網誌

我的網誌

(圖/shutterstock)

}

投資是一件重複性的動作

投資人在踏入市場之際,總是希望能夠透過投資賺進屬於自己的財富。

但這一條路總是走的不如自己所想像中的順遂,

甚至連想透過存股方式來賺取現金流量似乎都不太容易,不禁納悶這個問題到底出在哪裡?

其實這都是因為投資人對於標的物本身的特性沒有花時間去認識,

加上沒有將投資過程步驟化所造成的結果。

我們在投資前一定要瞭解一件事情,

投資是一件重複性的動作,不能夠每次買股票的方法都不一樣,這只會造成自己在過程中進退失據。

而我們便以實例來說明,若一般投資人想要 存股投資

那在整個步驟上應如何進行,才能順利的找到適合自己想要的個股。

步驟一 自我釐清投資需求

一般而言,我們很容易認為 存股投資 不就是找到標的物然後持續買進就完成了嗎?

為什麼還需要特別說明步驟呢?

其實,這正是問題所在。

股票市場中,存在各種不同類型的個股 而背後所持有的投資邏輯也大不相同。

在沒搞清楚自己想要的標的物長什麼樣子之前,

貿然的將資金投入只會讓自己陷入非預期的風險當中。

將幾種常見的類型與持有心態整理如下表:

(製表:股魚)

投資前問自己:你要存什麼類型的個股?

從表中可以理解到,不同類型的個股在選擇上會有其財務指標的差異性。

故在標的與心態的認識上是首要的問題之一。

而在這個階段,投資人必須要先問自己一件事情:「關於投資,自己內心所期待的是何種心態?」

普遍來講,投資人會想進行 存股投資 ,

但存股只是一個過程,更重要問題是:「你要存什麼類型的個股?」

不同的想法會影響財務指標的選擇 也會間接的影響持股信心,

故在開始時弄清楚想要的東西是很重要的一個步驟。

而大多數人總是期待自己所選擇的個股最好是能兼具 股息收入 與 價差空間 的存在

當然這並非不可能實現,只要在指標選擇上做出相對應的設定,就有機會可以達成這樣的夢想。

步驟二 依據期待選擇相對財務指標

在過往的經驗中發現,多數朋友大多是期待能在 穩定的現金回報 中追逐 適度的成長性,

在這裡將上述的期待分成兩個部分來看,

一個是如何滿足現金回報率,一個是如何調整指標來讓兩者有機會並存。

故我們可以將Cash指標(現金回報型選股指標)作為選股基準再從中進行適度的調整。

Cash指標可參考下表的說明:

(製表:股魚)

投資人喜歡股票兼具股利回報與成長的特性

從表格中,可以看出該指標所選擇的重點並不在於ROE等營運數字的表現上,

而是鎖定在流動性與現金回報的穩定性上。

透過殖利率的要求設定與其他財務指標的交叉檢定下,

來找出具有 高現金股利 特質且有長期 穩定回報能力 的個股。

在設定好高殖利率個股的選股模型後,接下來就是要為調整指標數據,

讓所選的個股有機會兼具股利回報與成長的特性,而我們的著眼點就放在條件的微幅放寬上。

在調整後,可以得到以下的內容。

(製表:股魚)

在這個部分,可依據個人的需求想法來選擇不一樣的指標內容。

當然想要兼具成長性,其選股結果便有機會出現中小型類股。

就相對性而言,原始的指標是以鎖定大型股為主,

而大型股的體質穩定但在成長性上會劣於中小型類股,不過卻是保守型投資人最佳的選擇。

中小型類股則是有較高的成長空間與股價波動的幅度較大,

魚與熊掌難以兼得,這是投資人在指標選擇上必須要注意的地方。

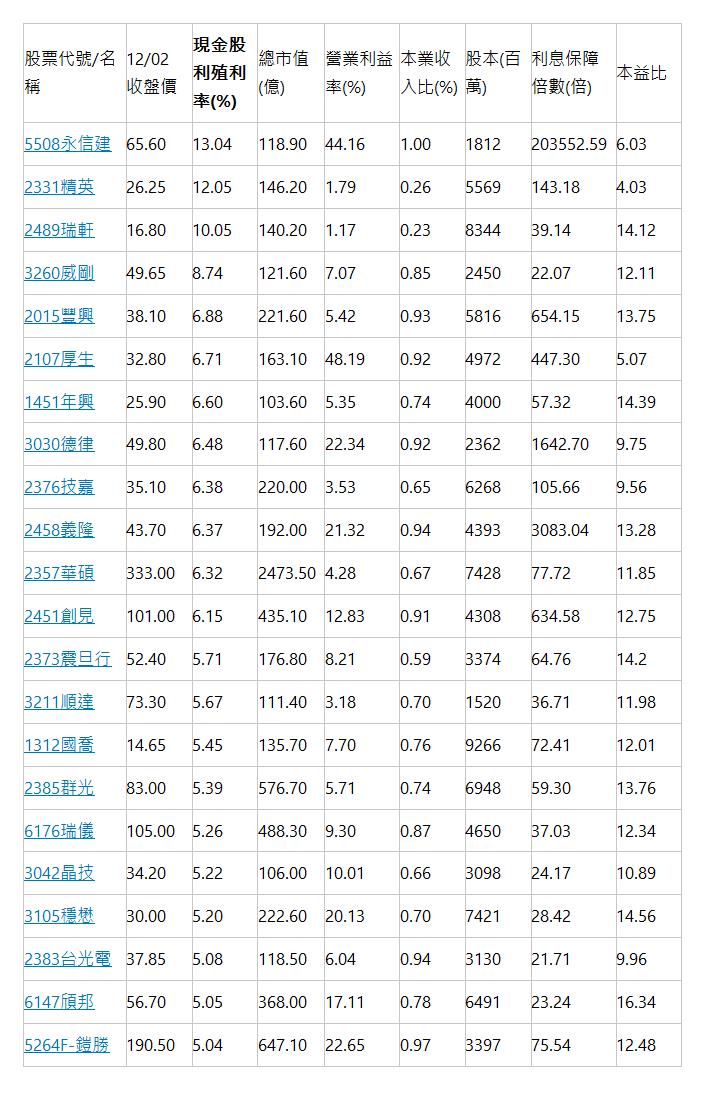

22檔 高現金股利 且有 長期穩定回報能力 的個股清單

篩選條件 :

1.現金股利殖利率 > 5

2.本益比 < 17

3.總市值 > 100

4.營業利益率 > 0

5.自由現金流量 > 0

6.利息保障倍數 > 20

7.本業收入比(盈餘品質) > 0.5

資料來源:選股勝利組

股票清單以「現金股利殖利率(%)」由高到低排列,

點股票名稱就可以看到個股相關資訊囉!

步驟三 估算合理價位

財務估價並不是找底部價位,而是合理價位

任何事物只要牽涉到買賣問題不可避免都會碰觸到價位問題,這個問題在投資上更顯得複雜難解。

交易的一個大原則就是買低賣高,真要做到卻不是一件容易的事情。

往往,投資人會將股價估算視為是「找尋底部價位」的過程,但在這邊必須要先做點澄清。

所謂的財務估價並不是找底部價位而是估算合理可接受的價格,

這就有如在找尋一個基準點一樣,有了基準點後貴與俗的概念才會隨之產生,

投資人才能夠去評估目前的價位對自己而言是否合理。

就如同一部車子販售時標價為60萬元,有人會覺得貴、也會有人覺得價格合理。

價格本身只要投資人可以接受並買進的話,那就是正確的價格

並沒有所謂的估價公式可以找到「最低點價位」的情事。

2種估價法

而一般來講,視投資人本身的需求特性來決定估價公式的使用模式,而這大致上有兩種估算作法:

- 以現金回報為主: 合理估價 = 現金股利 / 6%

- 以成長性為主: 合理估價 = 淨值 * ( ROE / 股東期待 ROE )

PS:股東期待ROE 會依照產業特質而變動。

傳統類型產業 6%、電子類型產業 8%、半導體類型產業 10%

舉例來講,電信類股中的績優公司 – 2412 中華電信。

在現金股利政策部分為每股 4.53元,ROE 為11.18%、淨值為 46.44

1. 若投資人為追求現金回報的話,應以「合理估價 = 現金股利 / 6%」來估算價位,

計算結果為 4.53 / 6% = 75.5元

2. 若投資人以追求該公司未來的成長性與價差空間的話,

則應以「合理估價 = 淨值 * ( ROE / 股東期待 ROE )」來估算。

計算結果為, 46.44 * (11.18% / 8%) = 64.9元

從上述中,可以發現同一個股會因為投資人的想法與選用公式的差異,而得到不一樣的結果。

也就是說想要收取現金股利的投資人當價位滑落掉75左右的區間時是個不錯的買點,

但是希望能賺取價差的投資人則可能要等到65左右才是一個好的買點。

所以,要理解一件事情。

並沒有任何單一估價模式可以涵蓋所有期待,每個人因該依據自身的期待來選用估價公式,

而更重要的是「放棄找尋底部價位」的想法。

要知道,在每個當下並沒有人可以知道是當時的股價否為最低價位,

往往都是時間過去了翻閱舊資料時才知道自己錯過了絕佳的買點。

而這便是投資風險的一環,只要估算出相對合理的位置在哪裡便值得投入。

步驟四 等待買近時機浮現

估價公式本身僅能算出個股在財務數據的角度下的價值,但市場本身並不是單一財務因子組合而成。

我們可以將其視為:

市價 = 財務價值 + 市場評價

從上述中可以看出,股價的組成會因為市場的情緒而有超漲超跌的跡象。

在一般正常的交易環境下,多數公司若沒有壞消息打擊,

其市價通常不會低於財務價值。在過往的經驗中,

往往都是公司出現謠言打擊、產業發生短期變化、總體經濟不佳等負面消息四處流竄時,

讓一般投資人對於前景失去信心進而用用較低的價格拋售持股。

舉例來講,像是鴻海(2317)在2013年底時曾一度傳出Iphone手機有大幅掉單消息,使得股價下跌。

但隨著Iphone手機的正式發表證明該公司並沒有大幅掉單,股價也隨之回復該有的水準之上。

而這就是市場評價影響股價的典型案例。

投資有句話是這樣講的:「好股票買貴了,也是低報酬」,

若要有效的降低投資風險,除了學習財務指標選出適當標的外,

透過等待合適價格出現才進行投資佈局則是更進一步消除意外風險的重要手法。

沒有人可以每次的投資都能100% 獲利。

產業動態瞬息萬變,稍不留意就會遇到急速反轉的狀況,

選擇優質標的並盡可能的降低投資風險,才是投資長久不變的道理。

如果 你想完整學習

怎麼樣避開地雷股、找出淺力股,觀迎你來參加 12/13的講座 喔!