我的網誌

我的網誌

![]()

( 圖片來源:Shutterstock )

今年對於保險業而言,

應該是變化蠻大的一年

金管會從監理角度,

推動了許多變革,

從 7/1 起,

調降各種幣別的新契約「責任準備金利率」;

預估保險費用在下半年將面臨調漲

富邦金(2881) 於 5/14 ,

召開 2020 年第 1 季法人說明會

總經理韓蔚廷表示,

預估全年新契約保費收入,

應該會衰退 30%

除了保費調漲之外,

今年爆發新冠肺炎疫情、

且美國聯準會實施降息,

又會對富邦金 (2881) 產生什麼樣的影響呢?

現在的股價是能投資的位置嗎?

來聽聽公司的法說會透漏甚麼訊息!

公司介紹

蔡氏家族為台灣知名的金融家族之一,

後來經過分家,

主要分為國泰蔡家與富邦蔡家。

2001 年,

台灣實施金融控股公司法,

原有的富邦產物保險、富邦綜合證券、

富邦商業銀行、富邦人壽保險,

經整合後成立富邦金控,

是為台灣第一家金融控股公司,

目前富邦金控旗下,

主要有 6 大子公司:

富邦人壽、台北富邦銀行、富邦產險、

富邦證券、富邦銀行(香港)、富邦華一

其中以富邦人壽、

台北富邦商業銀行貢獻獲利佔比最高,

獲利能力在皆是前段班。

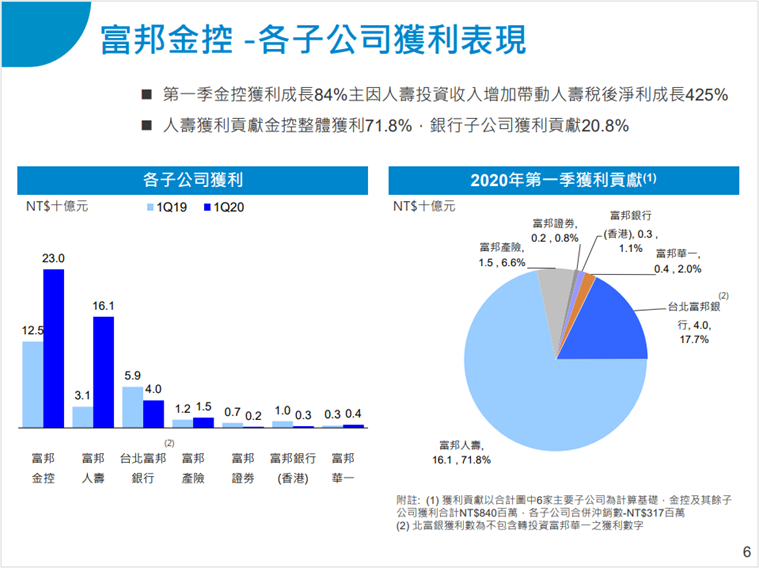

第 1 季獲利概況

富邦金第 1 季表現不俗,

稅後淨利 230 億元,

較去年同期成長 84%,

EPS 為 2.24 元

獲利及每股盈餘為業界第一,

進一步細看獲利結構,

貢獻最多獲利的子公司為富邦人壽,

佔比達 71.8% ;

次之為台北富邦銀行,

貢獻獲利佔比為 20.8% 。

富邦人壽在保單銷售狀況方面,

雖然因為疫情影響、

加上去年基期較高,

初年度保費較去年同期下降 42.6%,

不過因為保單陸續轉進長天期商品,

第 1 季的新契約保單毛利提升,

而因積極實現資本利得,

富邦人壽稅後淨利年成長幅度高達 +425%

挹注整體金控獲利表現。

![]()

( 圖片來源 : 富邦金 5/14 法說簡報 )

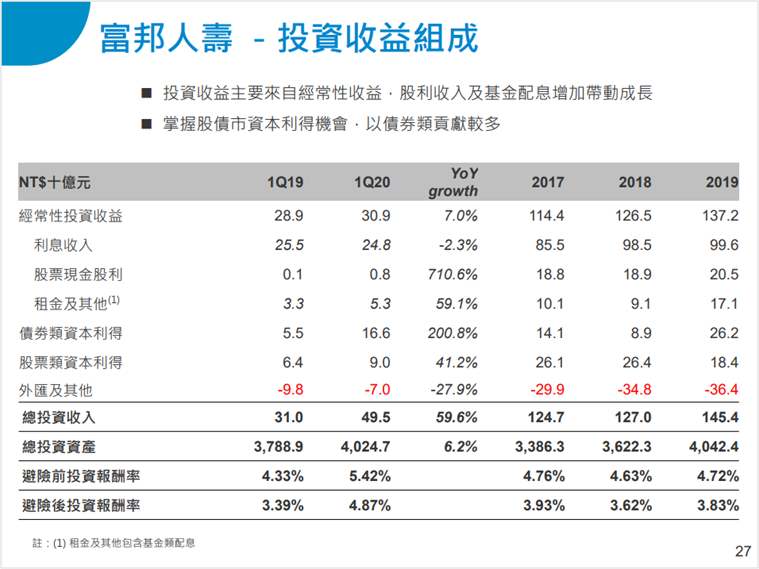

重要子公司:富邦人壽投資收益結構

細看投資組合結構,

富邦人壽經常性收益穩健成長 7% ;

另在股票部位,

實現資本利得 90 億元,

年成長率 41.2% ;

在債券部位實現資本利得 166 億元,

年成長率高達 200.8% 。

光是股票與債券合計,

整體共實現資本利得 256 億。

另外,

因今年發生新冠肺炎疫情的關係,

美國快速降息救市,

在台美利差縮小之下,

使得避險成本減輕,

外匯及其他相關費用僅 70 億元,

年減幅度達 27.9% ,

整體而言,

避險後經常性收益率,

反而比去年同期提升、

達 4.87% 。

![]()

( 圖片來源 : 富邦金 5/14 法說簡報 )

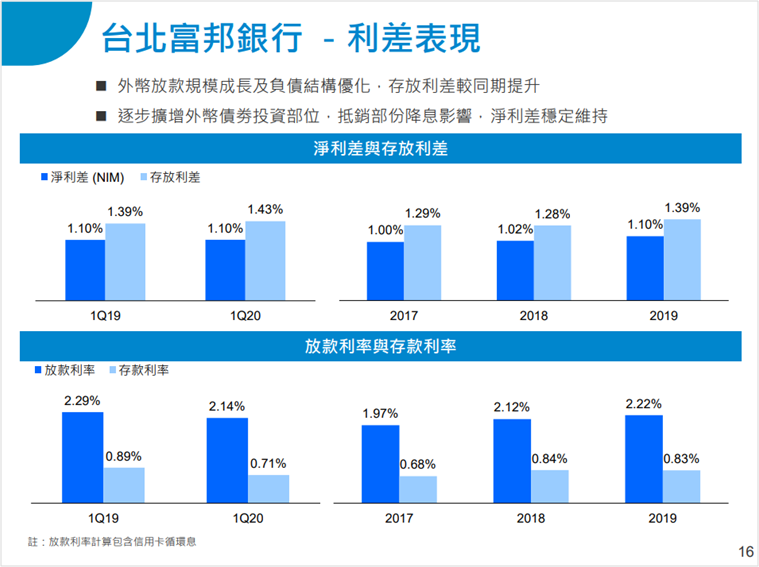

重要子公司:富邦銀行獲利表現

不過在富邦銀方面,

因金融商品收益受市場震盪影響,

使得未實現損失擴大,

表現較不如預期,

第 1 季獲利年減幅度為 32% ;

而在利差表現方面,

因美國快速降息,

負面效果已逐漸開始浮現,

但富邦銀也積極調整放款結構,

逐步擴增外幣債劵投資部位,

抵銷降息帶來的影響;

且因台商回流趨勢持續,

有利帶動企業資金需求。

因此法人預期,

今年整體淨利息收益雖然會比去年下滑,

但幅度應不會太大。

![]()

( 圖片來源 : 富邦金 5/14 法說簡報 )

股利政策

富邦金自 2013 年起,

即不再配發股票股利,

改數全配現金股息,

富邦金總經理韓蔚廷指出,

目前金控沒有打算改變股利配發政策的想法,

今年 2020 年經董事會決議,

普通股每股將會配發 2 元現金股利,

發出的現金股利數額與 2019 年相同。

![]()

未來展望

展望第 2 季,

韓蔚廷預估,

如同央行總裁楊金龍所說,

台灣利率還有降息空間,

或許第 2 季仍然會降息,

但不會到負利率;

加上台灣的疫情控制雖然很好,

但台灣是開放型經濟,

歐美的情況如果持續惡化,

對台灣的經濟還是會有所影響,

預估仍會降息半碼,

這對於銀行端的利息收益比較不利。

結論 : 股票估價

富邦金獲利數據出色,

表現在同業間名列前茅,

今年雖然發生新冠肺炎疫情、

美國快速降息等變數,

但獲利展望目前仍屬平穩。

打開艾蜜莉定存股:

得到便宜價 31.53 元,

合理價 40.45 元,

昂貴價 54.33 元

![]()

人壽公司因有大量投資部位,

如果股、債、匯市發生大波動,

獲利即會受到影響,

加上金控公司的獲利難有爆發力,

因此在市場上不易獲得較高評價、

本益比提升不易。

不過,

若從隱含價值(簡稱 EV)的角度看,

2019 年底富邦人壽 EV 為 6,052 億元,

年增 26.5%,

金控每股 EV 達 59.1 元,

遠低於目前的股價;

另外,從殖利率的角度看,

富邦人壽與銀行資本目前皆充足、

暫無增資計畫,

預期有利於現金股利政策維持穩定。

5 月 29 日的收盤價 42.4 元,

介在合理價與昂貴價之間。

在富邦人壽體質穩健的前提,

若富邦金價格回落到合理價之下,

會比較積極看待,

如果能夠下跌到接近便宜價,

會考慮配置資金進場試水溫。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 390 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

![]()

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

![]()