我的網誌

我的網誌

(圖片來源:shutterstock)

肺炎疫情使原油需求大減加上 OPEC 減產協議破局,

原油價格從 2020 年初以來一度跌掉將近 7 成左右

原油相關 ETF 出現大幅度的溢價,投資風險高,

與油價高度相關的台塑四寶可以列為考慮的選項

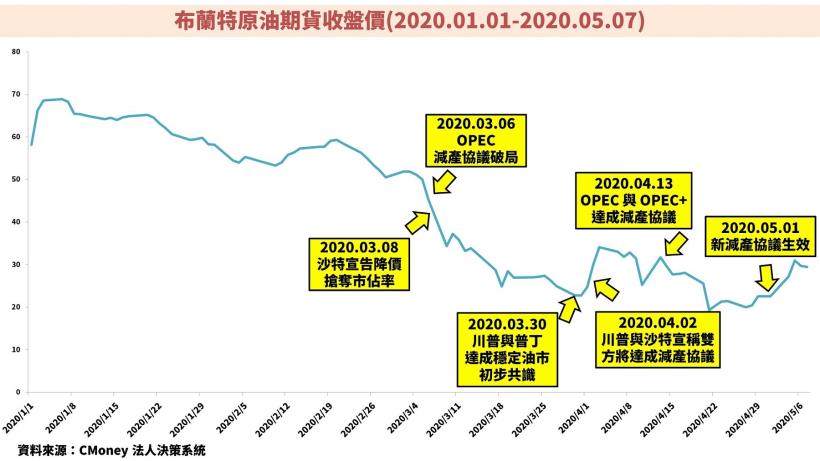

2020 年隨著新冠肺炎疫情爆發,全球各國陸續實施封城,

導致全球經濟景氣下滑,連帶使原油需求大減,

再加上 OPEC 減產協議破局,布蘭特原油期貨價一度跌到 1 字頭,

西德州原油期貨甚至出現歷史上首度的負值,

油價從年初最高價至 3 月的最低價,跌掉將近 7 成左右。

在 2020.04.22 年存百張存股術的直播當天,

我們邀請到中國信託投信國際資料科的葉松炫協理一起前來,

在直播中葉協理就提到想要分析原油非常的難,

因為那多數是政治角力後的結果。

先讓我們來回顧一下 2020 年以來的油價,

年初肺炎疫情爆發,全球需求急凍使油價大跌,

而在 3 月初開始就是一連串的政治談判,

起初 OPEC 減產協議破局,沙特又宣告降價導致油價破底,

3 月底美國總統川普跳出來搓合雙方進行減產協議,

最終在 2020.04.13 達成了減產協議。

許多投資人看準油價已經來到歷史上的超低水準,

於是紛紛搶購元大S&P石油(00642U)以及元大S&P原油正2(00672L),

導致相關 ETF 出現過大的溢價,分別高達 57.83% 以及 403.28%,

我常常提醒投資 ETF 之前要先查詢現在的市價與淨值是否差距過大,

當市價高於 ETF 的淨值就是溢價,也就是說股價高於 ETF 真實價值,

用較高的價錢買進較少的價值,投資人受傷的機率就會提高。

不過投資人就真的沒辦法從低油價中尋找機會嗎?

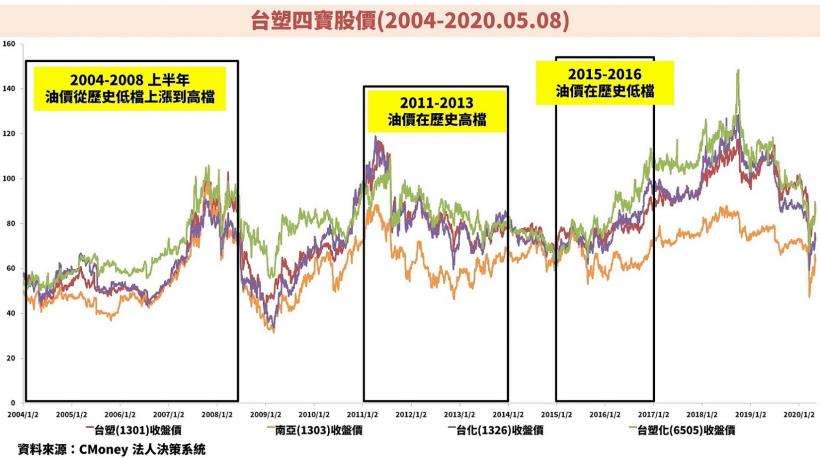

其實除了原油 ETF 外,與油價高度相關的台塑四寶,

同樣也可以作為存股族考慮的選項之一。

(備註:台塑四寶包含台塑(1301)、南亞(1303)、台化(1326)、台塑化(6505))

打破你的錯誤觀念:低油價使台塑四寶營收下滑,

獲利能力就一定衰退?其實關鍵還是在景氣需求!

在說明台塑四寶的價值之前,

先要在這裡幫助大家建立一個重要的觀念。

每當油價上漲,新聞就會報導台塑四寶營收增加的利多消息,

而當油價下跌,台塑四寶的營收往往也會有利空消息,

也就會讓投資人聯想到低油價,會使台塑四寶獲利能力變差,

因此容易誤導投資人只要是低油價,台塑四寶獲利一定差,

解讀成高油價就有高獲利、低油價就有低獲利,

油價走勢最終會與台塑四寶的股價呈現正相關,

但這其實是一個很大的錯誤觀念,

台塑四寶的獲利能力應該是看成本與售價之間的利差而定。

原油是石化原料的上游,也就是台塑四寶的成本,

當油價位處低檔,台塑四寶的生產成本就可以下降,

但如果是因為景氣不好導致油價在低檔,

在產品需求不好的情況下,售價也會不好,

那台塑四寶的獲利能力就無法有效的提升。

如果是因為需求以外的因素導致油價大跌,

台塑四寶的成本可以降低,此時需求能夠維持,

就有辦法提升成本與售價之間的利差,進而提升台塑四寶的獲利能力。

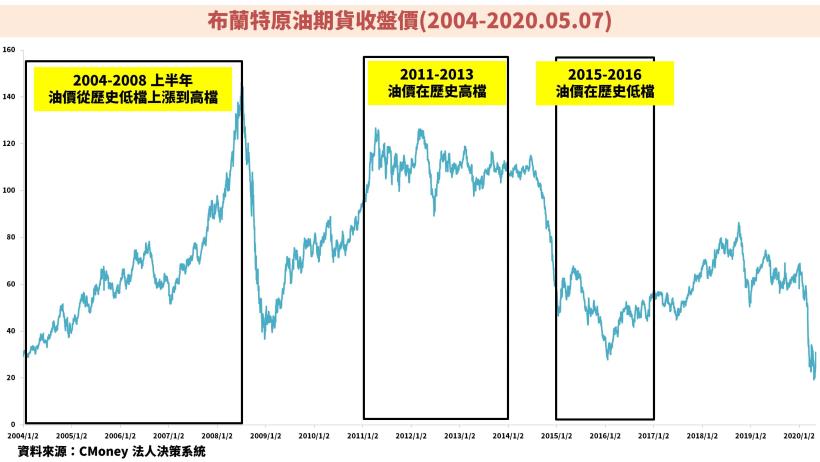

以 2015~2016 年為例,當時油價處於歷史的低檔,

主要是因為 2014 年美國頁岩油產量大爆發,

導致 OPEC 國家大幅增產原油搶奪市佔率,最後供給過多造成油價大跌。

對照同期間台塑四寶的股價走勢,

並沒有因為低油價造成股價下跌,反而還逆勢走高,

關鍵原因就是成本與售價之間的利差擴大帶動獲利提升。

反觀看到 2011~2013 年油價在歷史高檔,

雖然讓台塑四寶的營收能夠維持高檔,

但實際上獲利能力卻是下滑,導致股價下跌。

若想要以油價走勢判斷台塑四寶的獲利能力,

其實比較要注意的地方還是景氣的需求,

因為台塑集團可以把原油的成本轉嫁給消費者,

就如 2004~2008 上半年全球景氣欣欣向榮,

原油持續上漲,台塑四寶的獲利也跟著提升帶動股價上漲。

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑

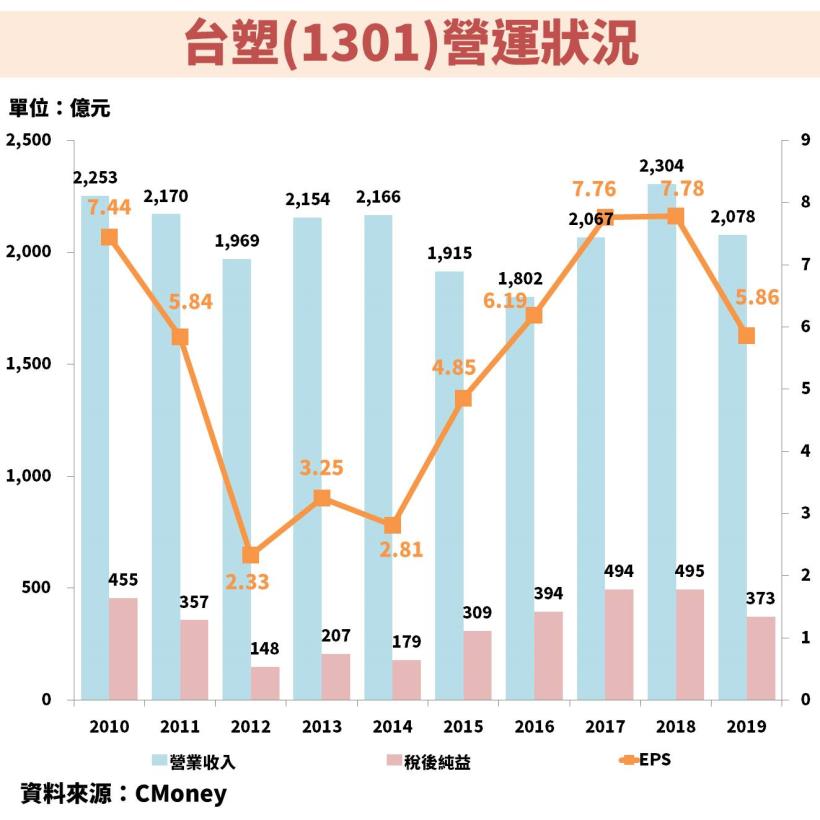

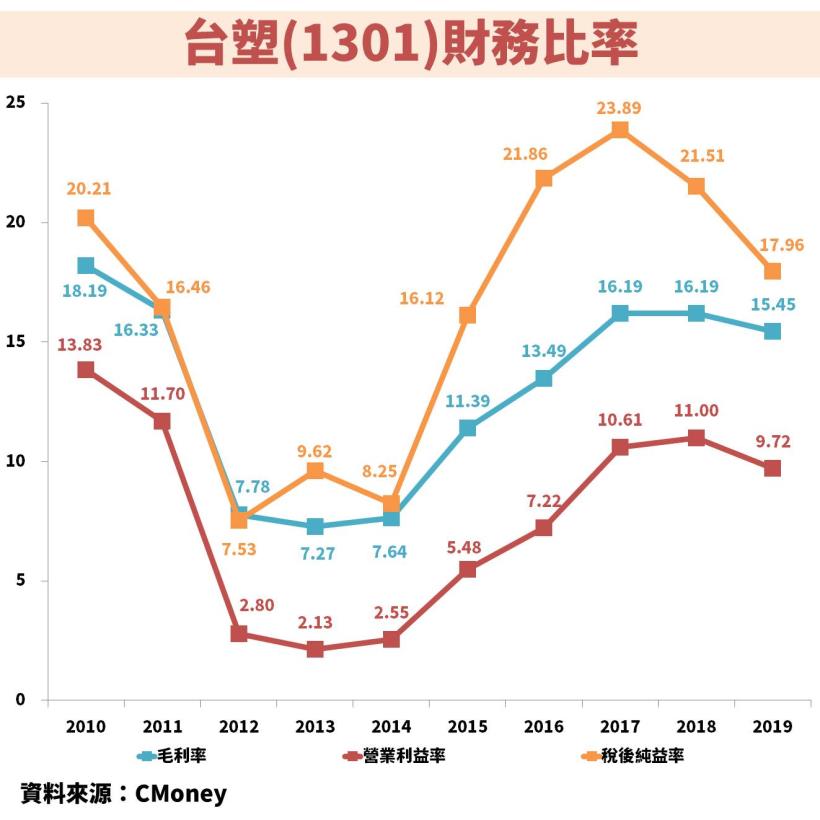

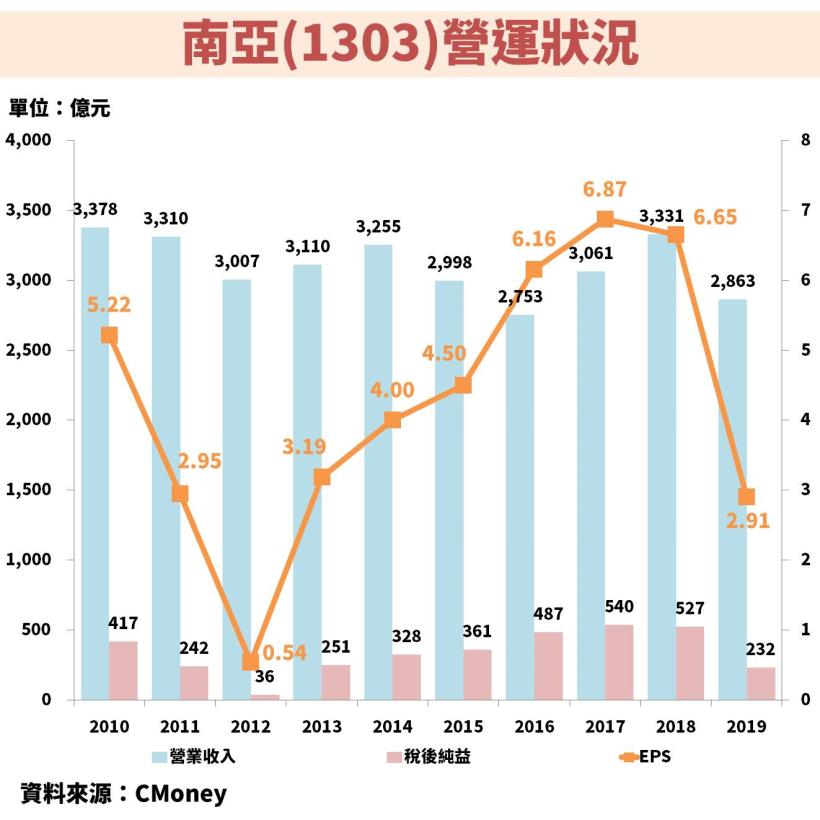

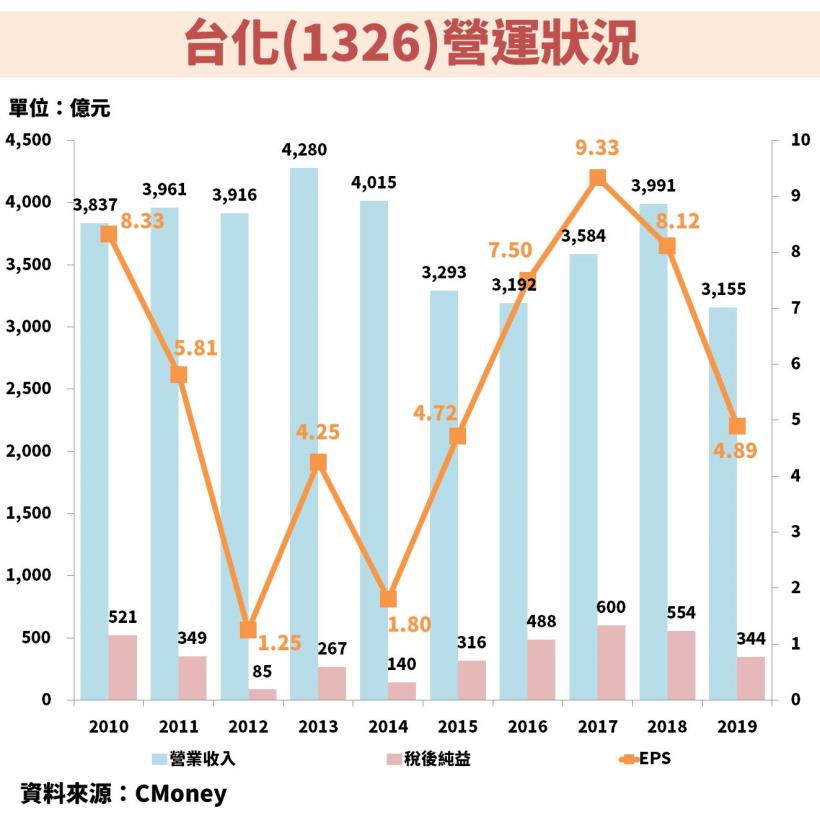

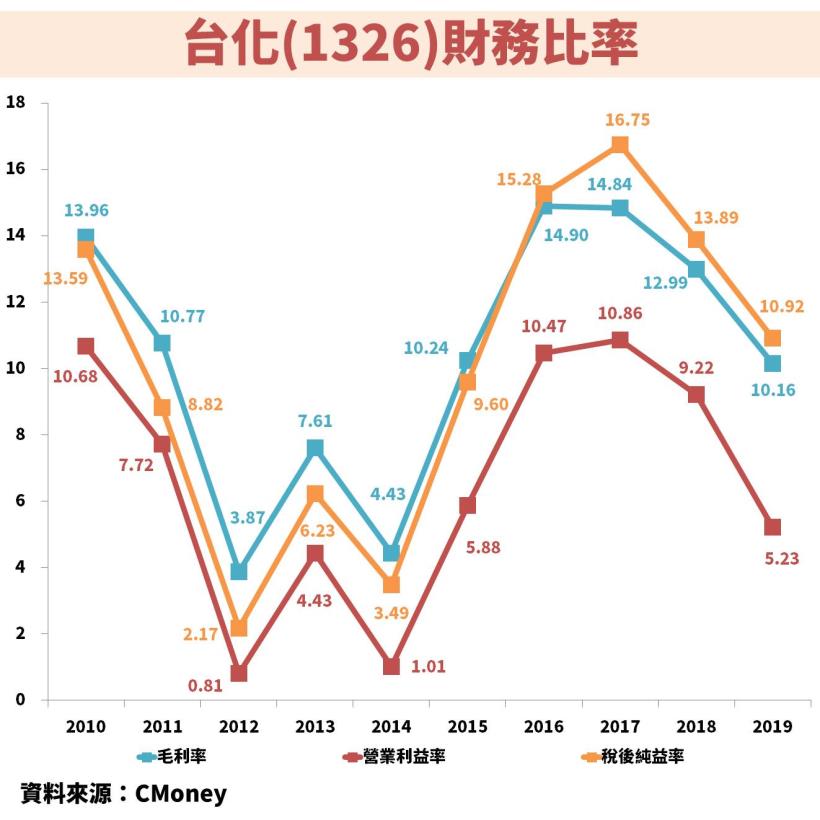

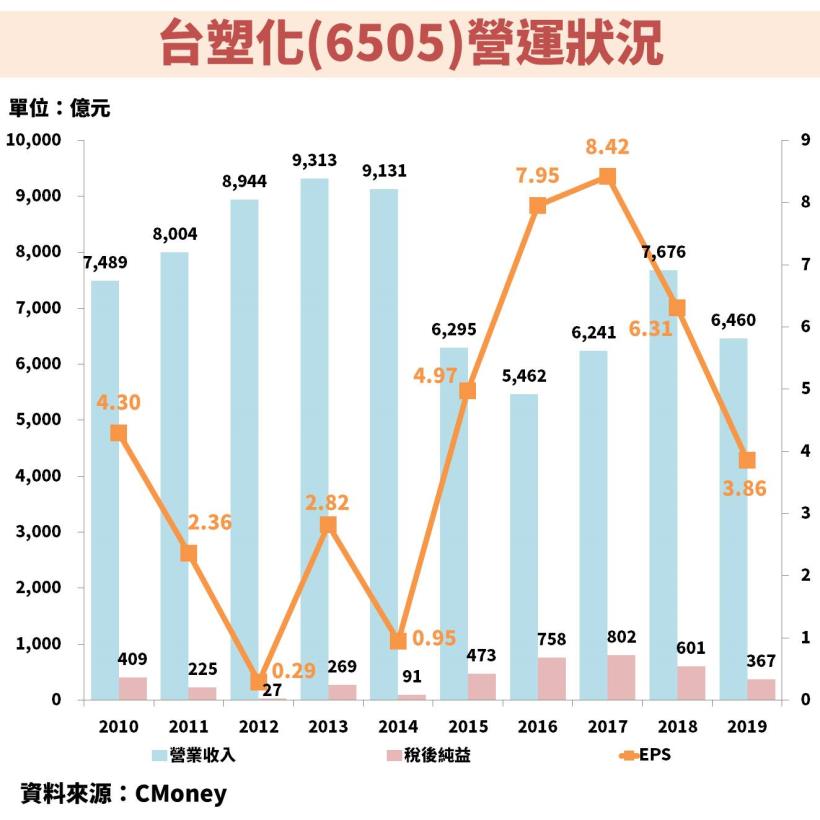

接著讓我們來看一下台塑四寶近 10 年的營運狀況,

這 4 間公司在油價低檔的 2015~2016 年,

營收明顯呈現下滑,但是 EPS 卻能夠提升,

因為造成油價大跌的主因是供給增加而不是需求變差,

所以讓塑化原料的廠商得以受惠低成本的原油。

反而在高油價的 2011~2013 年,

雖然營收維持高檔,但 EPS 卻是持續衰退,

就是因為塑化的生產成本被大幅提高,

但終端需求並沒有等同幅度的提升。

台塑(1301)營運狀況:

南亞(1303)營運狀況:

台化(1326)營運狀況:

台塑化(6505)營運狀況:

另外從台塑四寶的營運狀況圖表中還可以看到,

2019 年的 EPS 普遍都是呈現衰退的,

主要原因就是 2019 年中美貿易戰升溫,

美國總統川普前後在 5 月以及 8 月調升稅率,

導致終端客戶的下單採取較保守的策略。

除此之外 2018 年的油價平均為 70 幾元,

而 2019 年的油價平均為 60 幾元,

雖然 2019 年的生產成本可以較低,

但企業通常都會保留一定的原料庫存,

因此會有一段時間造成庫存的跌價損失,

直到高價庫存出清,才會開始受惠低價庫存的成本,

不過在初期認列跌價損失的期間,就會影響獲利能力。

台塑四寶股利政策:

盈餘分配率穩定,但配發金額波動大

那麼讓我們看一下台塑四寶的股利政策表,

台塑、南亞以及台化的盈餘分配率大致維持在 7 成,

而台塑化則稍微高一些,達到 8 成左右。

台塑四寶的營運因為受到景氣波動的影響很大,

通常會被稱為景氣循環股,所以 EPS 波動也會比較大,

可以看到每年配發的股利大小就容易差很多。

不過針對長期投資人來說,股利配發的穩定性是足夠的,

如果能夠在景氣較差的時候,股價下跌到歷史低檔,

等待景氣復甦,從中找機會賺價差就有機會賺到更多。

台塑(1301)近 10 年平均殖利率 4.46%

南亞(1303) 近 10 年平均殖利率 4.48%

台化(1326) 近 10 年平均殖利率 4.69%

台塑化(6505) 近 10 年平均殖利率 3.44%

台塑四寶殖利率法價值評估:

最後,我們來評估一下台塑四寶的價值為何?

因為公司每年的盈餘分配率都相對穩定,

所以可以適用於「殖利率法」來作評估。

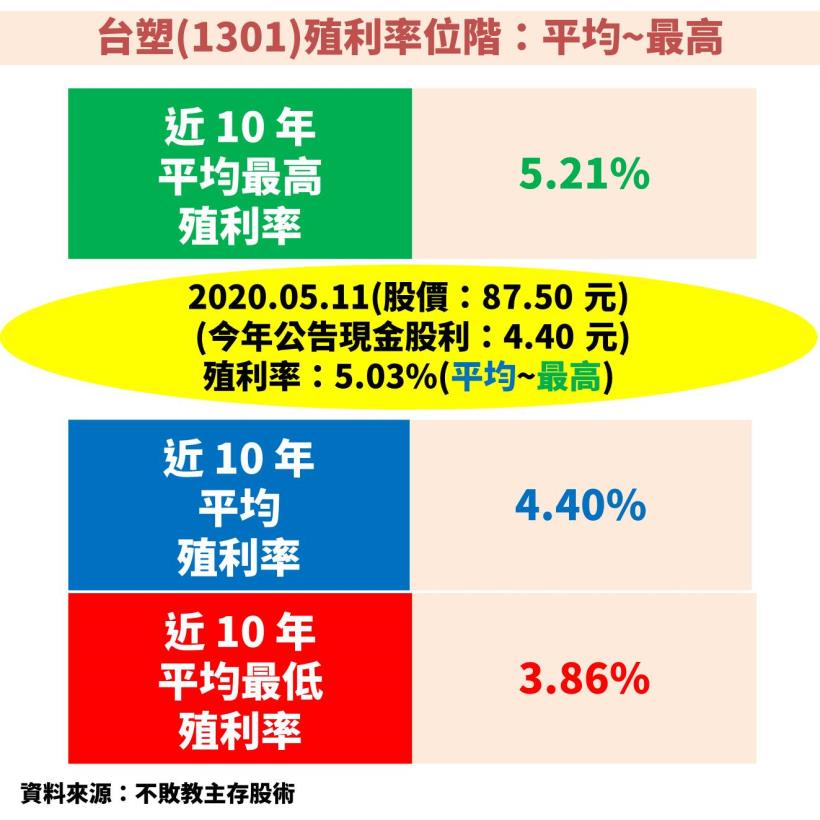

台塑(1301)殖利率位階:平均~最高

(備註:殖利率僅用現金股利作計算)

上表列出台塑近 10 年的現金股利與殖利率狀況,

由於 2020 年預計配發的現金股利為 4.4 元,

所以我們可以利用現金股利除以現在的股價,

就能夠計算出目前的殖利率位階,

再與近 10 年的殖利率作比較。

2020.05.11 收盤價是 87.50 元,

殖利率 = 4.4 / 87.50 = 5.03%,

殖利率位階為「平均~最高」,

代表股價與近 10 年平均比較相對便宜。

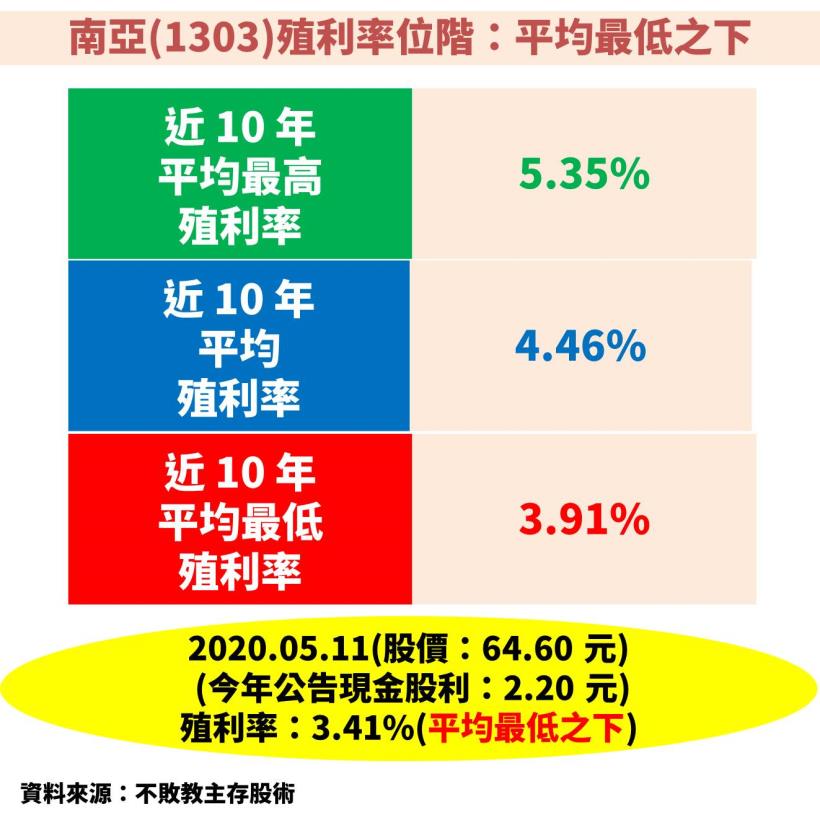

南亞(1303)殖利率位階:平均最低之下

(備註:殖利率僅用現金股利作計算)

上表列出南亞近 10 年的現金股利與殖利率狀況,

由於 2020 年預計配發的現金股利為 2.2 元,

所以我們可以利用現金股利除以現在的股價,

就能夠計算出目前的殖利率位階,

再與近 10 年的殖利率作比較。

2020.05.11 收盤價是 64.60 元,

殖利率 = 2.2 / 64.60 = 3.41%,

殖利率位階為「平均最低之下」,

代表股價與近 10 年平均比較相對昂貴。

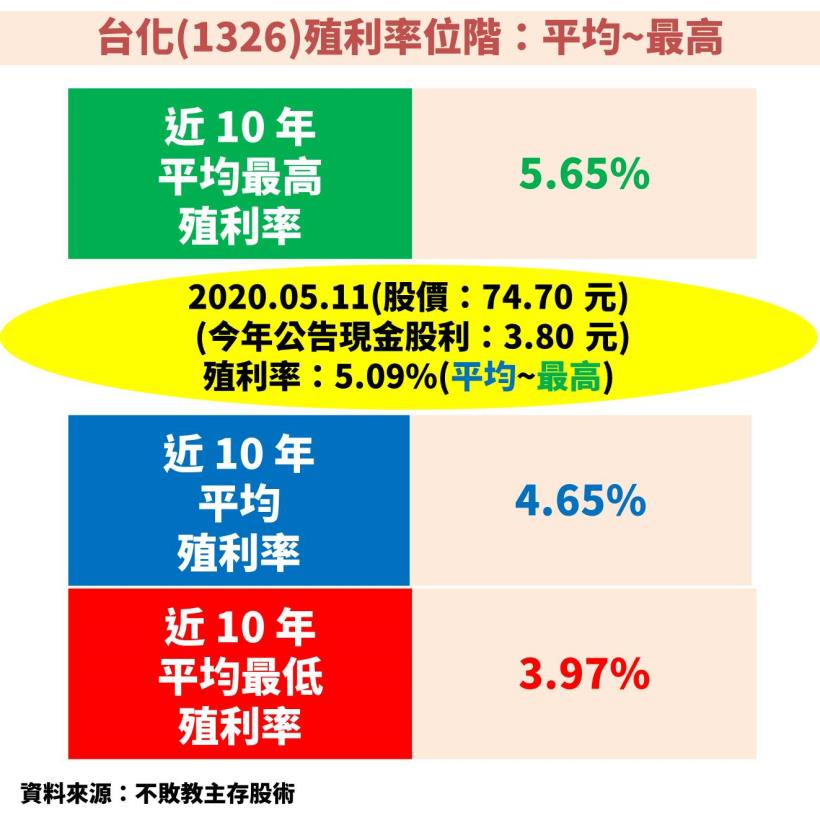

台化(1326)殖利率位階:平均~最高

(備註:殖利率僅用現金股利作計算)

上表列出台化近 10 年的現金股利與殖利率狀況,

由於 2020 年預計配發的現金股利為 3.8 元,

所以我們可以利用現金股利除以現在的股價,

就能夠計算出目前的殖利率位階,

再與近 10 年的殖利率作比較。

2020.05.11 收盤價是 74.70 元,

殖利率 = 3.8 / 74.70 = 5.09%,

殖利率位階為「平均~最高」,

代表股價與近 10 年平均比較相對便宜。

台塑化(6505)殖利率位階:最低~平均

(備註:殖利率僅用現金股利作計算)

上表列出台塑化近 10 年的現金股利與殖利率狀況,

由於 2020 年預計配發的現金股利為 2.9 元,

所以我們可以利用現金股利除以現在的股價,

就能夠計算出目前的殖利率位階,

再與近 10 年的殖利率作比較。

2020.05.11 收盤價是 88.90 元,

殖利率 = 2.9 / 88.9 = 3.26%,

殖利率位階為「最低~平均」,

代表股價與近 10 年平均比較相對昂貴。

重點結論:台塑四寶是景氣循環股,

可以趁景氣差的時候找機會撿便宜

台塑四寶的營運狀況深受油價影響,

但影響的連動關係不一定是正相關,

還是要看全球景氣的需求狀況來判斷。

當原油供給增加造成油價大跌,

塑化廠商就可以擁有更低的原料成本,

而景氣需求能夠維持,獲利能力就可以提升。

不過當油價大跌是因為景氣下滑造成,

終端需求就會減少,售價也會受影響,

如此一來就會抵消低原料成本的優勢。

當景氣較差的時候,股價往往會跌落至歷史低檔區,

等到景氣復甦後,就有機會能夠賣出賺價差,

因此反而可以趁景氣差的時候找機會撿便宜。

這邊教大家一個觀察景氣復甦的小訣竅,以 2020 新冠肺炎為例,

因為年初到 4 月左右,全球各國陸續封城影響實體經濟的需求,

所要只要未來各國開始解封,並且開放民眾出來活動,

就能夠慢慢恢復消費需求,帶動景氣開始復甦。

最後,因為台塑四寶的盈餘配發率穩定,

因此我們可以利用「殖利率法」作價值評估,

目前台塑(1301)以及台化(1326)殖利率相對較高,

而南亞(1303)以及台塑化(6505)殖利率則相對低。

(備註:股價越便宜,殖利率就會越高。)

潛在風險:各國解封後,需留意疫情是否二次爆發

最後還是要提醒大家留意到台塑四寶的相關風險,

因為景氣要能夠慢慢復甦,全球就必須開始解封,

但是未來必須持續觀察解封後的肺炎疫情狀況,

如果因為開放民眾出來活動,造成疫情再次擴散,

各國政府就可能再次實施封城措施,進而影響終端需求。

貼心警語:

「新冠肺炎疫情不確定性高,可以加入安全邊際的過濾條件,例如打 9 折」

「實際的股利政策還要等股東會過後作最終確認」

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑