我的網誌

我的網誌

<圖片來源:全家官方臉書>

便利商店已經遍佈我們周遭,

除了購物以外,

繳帳單、快遞寄送及購車票...等,

都可以在這裡完成,

隨著台灣的便利商店密度越來越高,

加上未來少子化影響人口結構,

業者如果沒有優質及快速的服務,

進而帶給顧客更多的附加價值,

很容易競爭的超商產業中被淘汰。

全家 (5903) 相信大家都對他不陌生,

"全家就是你家"的廣告詞耳熟能詳,

他的市占與店面數量並非台灣第一,

但是卻能在穩居老二的情況下,

持續展店並且創下營收佳績,

讓我們往下看他的秘訣是甚麼......

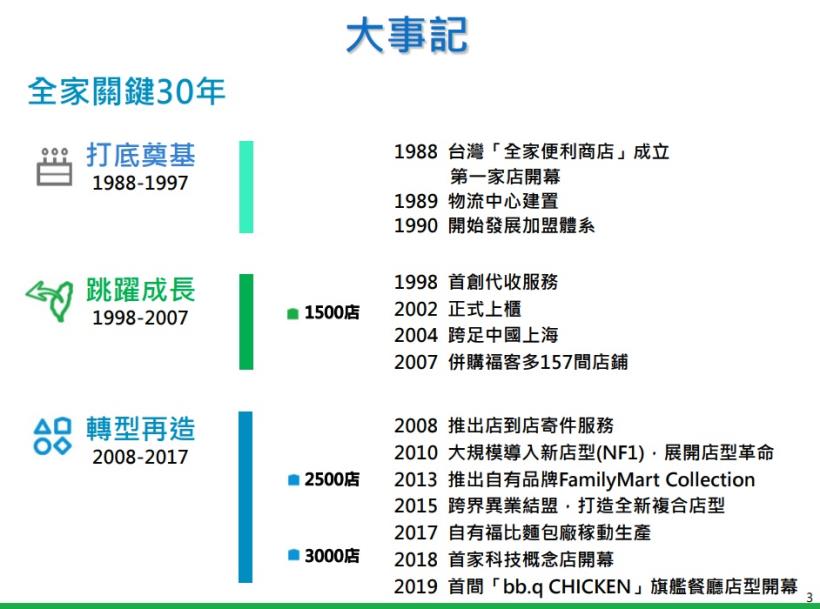

公司簡介

全家 (5903) 總公司位於台北市中山區,

是日本 FamilyMart 在海外地區的第一個據點,

1988 年於台北車站商圈成立第一家門市,

2002 年公司發行股票並掛牌上櫃,

2018 年成立第一家科技概念店,

除了與 15 家公司合作結盟,

涵蓋了科技、工業及食品等之外,

也導入 17 項科技來減少員工的工作量,

打破傳統的服務模式,

同時又讓顧客有新奇的體驗。

<圖片來源:全家法說會>

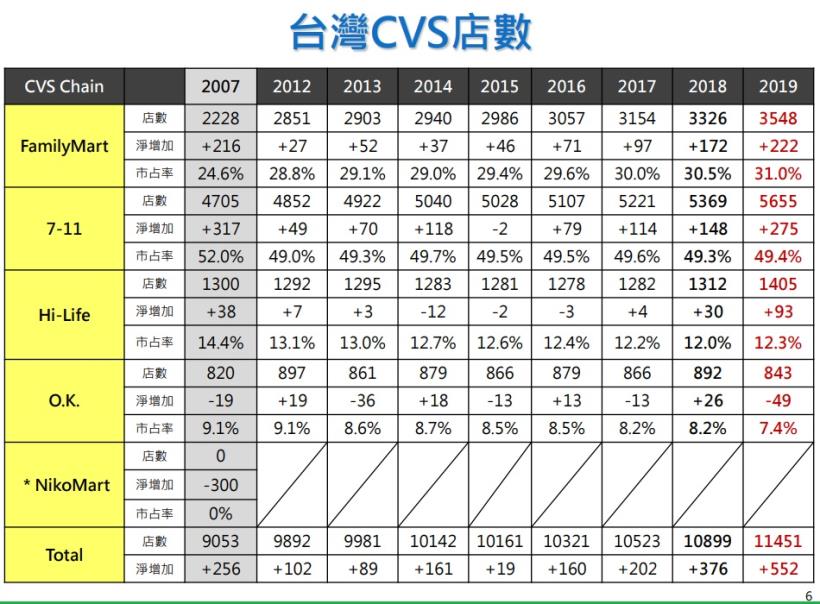

規模與成長性穩居第二

從今年法說會的資料來看,

全家 (5903) 在規模與成長數來說,

都僅次於統一企業的 7-11 ,

目前總店數 3,548 家,

淨增加 222 家店鋪,

同時也持續讓市占率升到 31% 。

<圖片來源:全家法說會>

2019 獲利表現

營收與 EPS 雙創歷史新高

全家 (5903) 去年合併營收 777 億,

年增 8.38%,

同時在營業費用有效控制下,

讓營業利益大增 36.7% ,

也讓 EPS 有雙位數成長,

達到 8.2 元,

比去年增加了 13.42%。

<圖片來源:全家法說會>

三大成長動能

業績不斷創高,

除了受惠於展店效益,

以及原有店鋪的日均銷售成長,

主要來自於以下三大政策的持續發酵:

鮮食業績年增 15%,

電商服務與會員政策,

強化顧客"線上"消費,

特別是不定期的優惠活動,

不用來店購買,

只需要手機一滑就能完成消費。

<圖片來源:全家官網>

財務體質評估

看完全家去年的好表現後,

我們打開"艾蜜莉定存股"來觀察他的財務狀況,

從 10 項體質檢驗來看,

在 2019 年財報創下佳績後,

卻有 4 項的警示項目,

財務體質評估結果為"ˇ警示",

那就要好好剖析其中的警示項目。

<圖片來源:艾蜜莉定存股>

燒錢慘業:盈餘再投資比率 < 200%

雖然全家去年獲利創新高,

但是在財報上也可以看出,

再投資比率高達 403.24% ,

等於是這 4 年投資於資本支出的金額,

是所有獲利的 4 倍,

以這項支出與再投資來說,

確實有點偏高。

<圖片來源:艾蜜莉定存股>

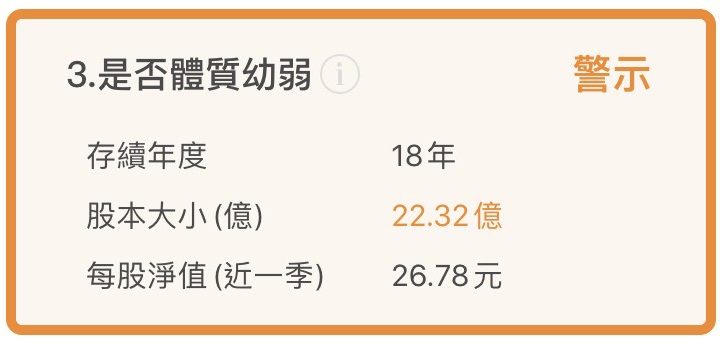

體質幼弱:股本較小

股本小於50億元的上市櫃公司,

雖然有在我的觀察名單中,

不過即使價格來到了便宜價,

我並不會投入過多的資金,

原因是股本小、流通在外的股數也相對的少,

相對的股價波動幅度也會比較大。

<圖片來源:艾蜜莉定存股>

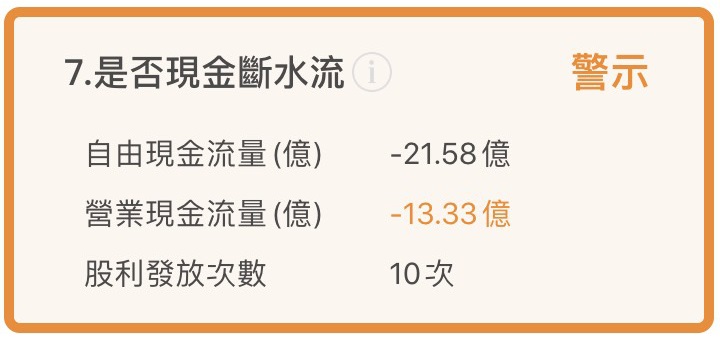

現金斷水流:營業現金流量為負

"營業現金流"表示本業進出的現金,

企業透過營業所收支的現金,

透過販賣產品所收到的金額,

減去到採購成本,

員工薪資等支出金額,

剩下就是營運現金流。

以全家來說,

營業現金流為負值,

有可能拿去投入資本支出,

這點我們再從未來展望觀察。

<圖片來源:艾蜜莉定存股>

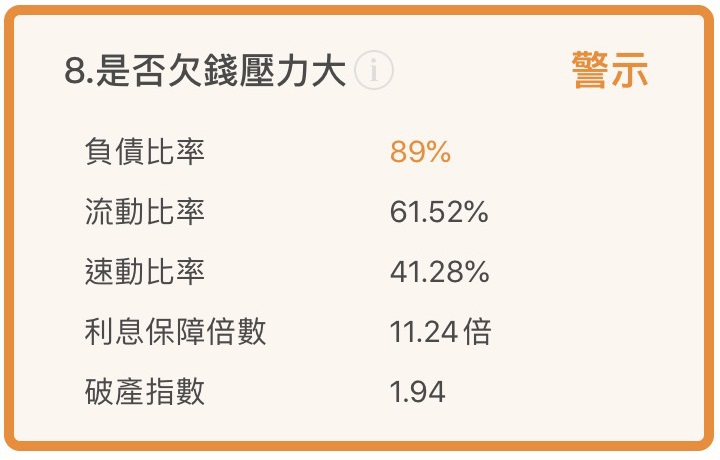

欠錢壓力大:負債比 > 50%

負債過高的主要來源是"應付帳款"過高,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

通常為特定產業才會有高負債比率,

所以這項指標雖有警示但不需過於擔心。

<圖片來源:艾蜜莉定存股>

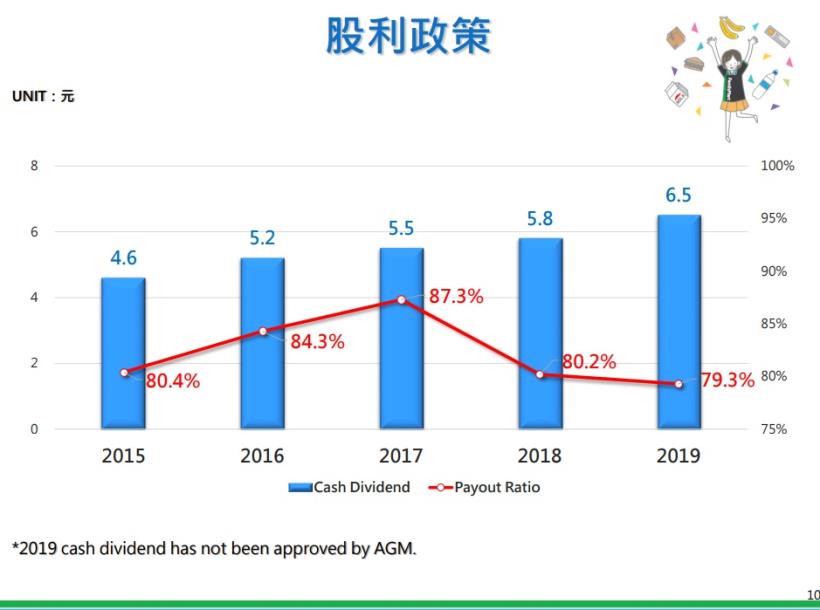

配息政策

近年的營收與 EPS 穩定成長,

也讓今年配息達到 6.5 元的金額,

比去年大增 12% ,

盈餘分配率也逼近 80% ,

不過股價 218 元,

從殖利率的角度來看,

殖利率只有約 2.98%,

是相對較低的,

現階段不是一個很好的存股價格。

<圖片來源:全家法說會>

未來展望

持續擴大資本支出

展望 2020 年,

全家宣布將斥資 35 億元,

擴建物流廠、冷凍生產線與店鋪冷凍設備;

同時也強化科技服務,

除加碼資訊數據分析系統外,

並持續強化智能化服務,

布局全通路和搶佔電商經濟,

為下一階段營收千億目標蓄積動能。

<圖片來源:全家法說會>

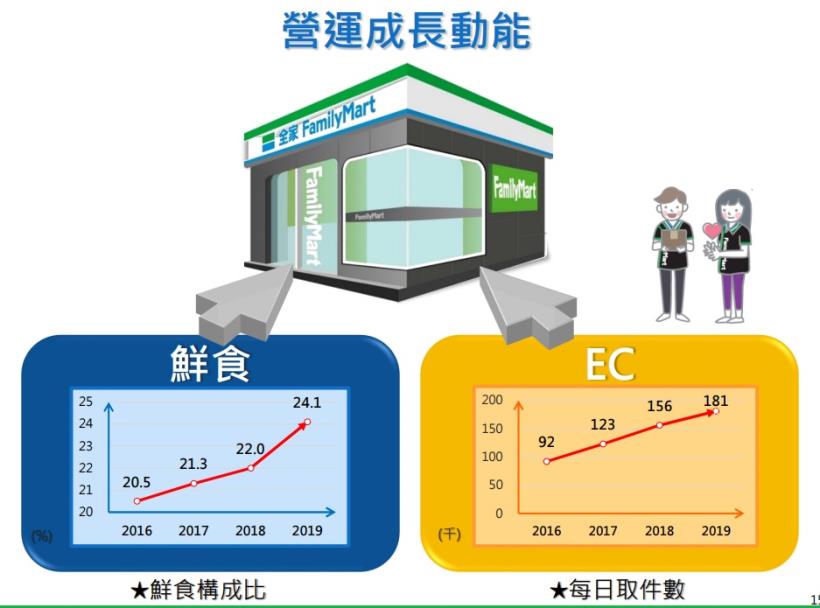

鮮食與電商布局擴大

公司近年朝改裝新型態店鋪發展,

希望透過增加座位區,

帶動毛利較高的鮮食類商品銷售額成長,

截至目前,

鮮食佔比達約 23% 左右,

目前的布局持續要將鮮食結構優化;

同時,

去年開設的"好賣+"平台,

提供資訊物流、金流整合的一條龍服務,

讓電子商務件數較往年多出近 2 成,

並同步反映在服務型來客數的成長上,

今年會持續擴張電商 (EC) 物流布局,

刺激營運成長。

<圖片來源:全家法說會>

會員布局策略有成

在會員布局上,

全家會員數突破千萬大關,

已經遙遙領先排名第一的 7-11 ,

在持續深耕會員下,

已培養出高客單的會員族群,

會員佔整體營收的比例,

比去年成長 30%。

<圖片來源:全家法說會>

關係企業表現

其他關係企業方面,

餐飲事業去年營收破 12 億,

年增 2 成,

其中大戶屋日式定食餐廳仍為成長主力。

中國地區全家便利商店,

去年底展店達 2801 店,

淨增加 230 店,

維持穩健經營步調。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

![]()

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)