我的網誌

我的網誌

(圖片來源:shutterstock)

串流媒體影響著我們的生活

隨著科技的進步

收聽音樂的方式也不一樣

從傳統的黑膠唱片、CD 到現在的 MP3 、手機

從實體的唱片轉換到網路上聽音樂

甚至都不需要下載

線上就可以收聽了

這樣的轉變都要歸功於串流媒體

串流媒體將即時影音資料壓縮後

以穩定快速的傳輸送到用戶端

透過播放程式解壓縮開始播放

用戶可以一邊下載、一邊觀看

而不必先將所有資料,都下載到硬碟上

再開啟軟體觀看

大多數採取包月付費的形式

付費之後可以在網頁、行動裝置隨時享用串流媒體服務

所提供的大量正版音樂庫

而不需要再額外花錢購買數位專輯或單曲

串流媒體音樂服務將原本的 1 對 1 購買

變成了一次購買,多次享用的模式

這種模式的變革對於音樂產業是具有顛覆性的

串流音樂不是一次性支付金錢給音樂人

而是每一天數以億計正在點擊撥放的串流音樂流

迅速的提供音樂人所需要的潛在收入

這些收入提供音樂人穩定而長期的收入來源

全球唱片產業收入來源分為 4 大類:

實體音樂、數位音樂、表演權收入、同步收入

1.實體音樂:

如傳統黑膠唱片、CD 等等

2.數位音樂:

包含播放器 MP3 檔、串流媒體音樂等

3.表演權收入:

指公共場所表演音樂的權利

4.同步收入:

由特定作品的所有者、作曲者授予的音樂許可證

許可證允許在視覺作品中使用音樂

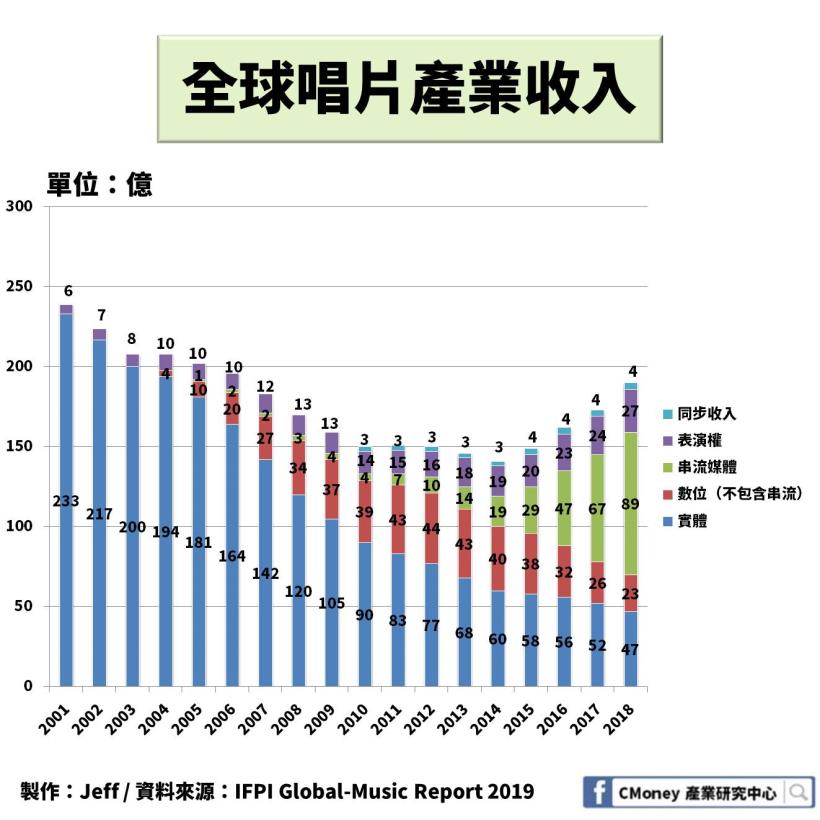

整體音樂市場概況

實體音樂在近 10 年

年複合成長率約為 -8.54 為負成長

主因為消費者收聽方式的轉變

形成串流媒體急速成長

近 10 年年複合成長率約為 41.16%

瓜分整體音樂市場

對實體音樂造成很大的衝擊

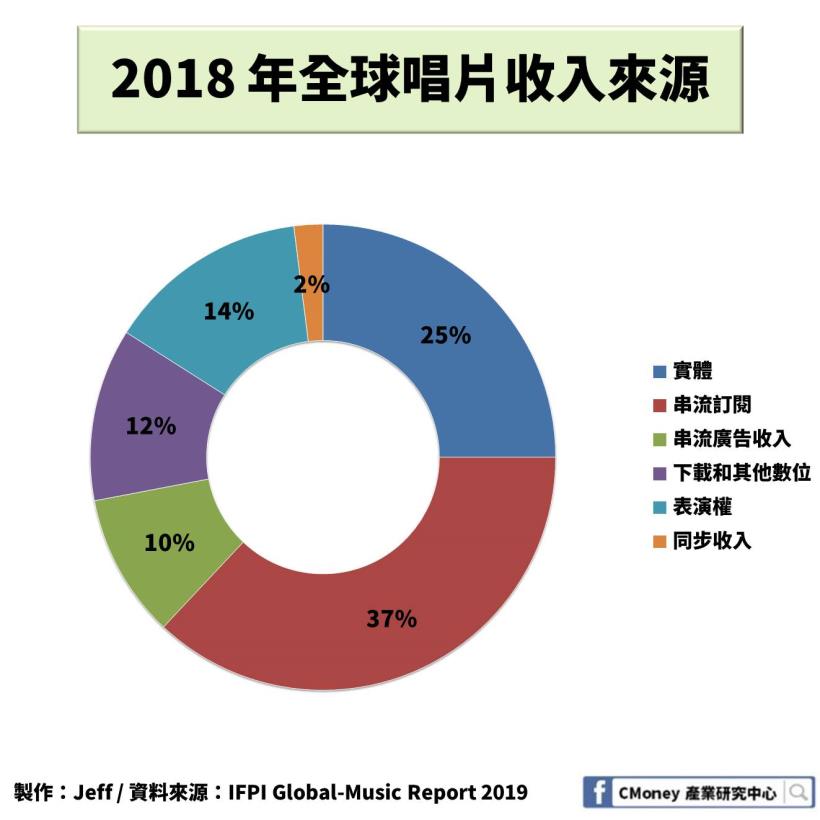

2018 年全球唱片收入項目來源

前三大分別為串流媒體、實體音樂、表演權

而串流媒體則佔了整體收入來源的 47%

自 2017 年後

串流媒體正式超越實體音樂

榮登寶座

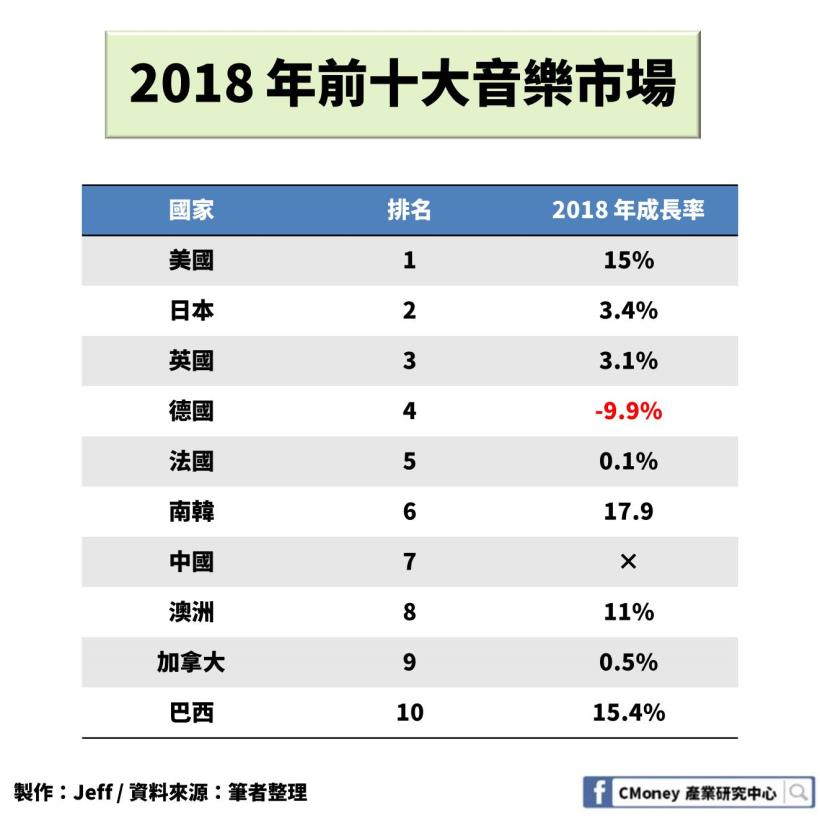

2018 年前十大音樂市場中

成長率最高的 3 個國家分別為南韓、巴西、美國

而唯一負成長的國家—德國

因德國還在實體音樂的過渡期

相較其他國緩慢

如今串流媒體深深影響我們的生活

加上音樂市場更是蓬勃發展

讓我們歡迎今天的主角

串流音樂媒體的龍頭 — Spotify

接著我們將依序探討

1.Spotify 公司經營概況:歐洲、北美地區為一級戰區,付費訂閱數持續成長

2.Spotify 公司財務狀況:營收狀況穩定成長,盈餘品質逐漸回正

3.Spotify 公司潛在風險:3 大因素將影響公司未來發展

4.Spotify 公司未來展望:創造更多用戶,增加產品服務多元化

Spotify 公司經營概況:

歐洲、北美地區為一級戰區,付費訂閱數持續成長

2008 年 10 月 Spotify 創立於瑞典首都斯德哥爾摩

為全球最大串流媒體線上音樂平台

於 2018 年 4 月 3 日登陸紐約證交所

成為首家『直接上市』的公司

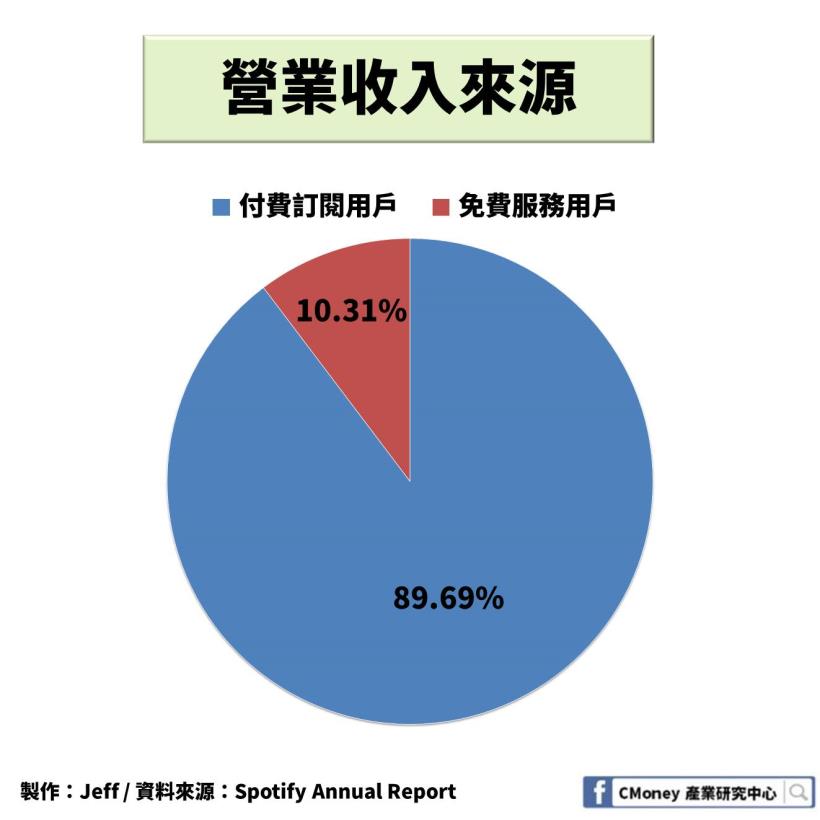

營收主要分兩個部分:廣告收入、收費會員

免費服務的收入主要來自廣告收入

而付費服務的收入來自 Spotify Premium 用戶每月支付的費用

付費版的 Premium 訂閱去除廣告和限制

並增加了更高音質的歌曲為 320 kbit/s

提升了音樂音質外,更允許訂閱用戶可以下載進行離線收聽

另外家庭版 Premium 訂閲,可以供六個帳號使用

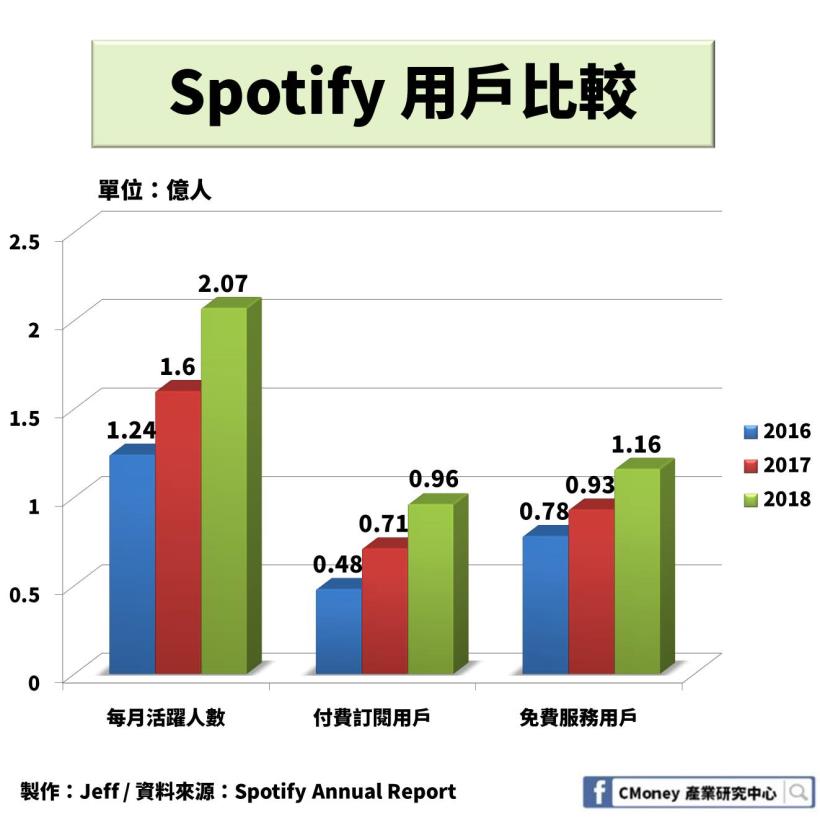

近兩年託串流媒體業的快速發展

每月活躍人數大幅成長

年複合成長率高達 30%

而佔營收主要來源—付費訂閱用戶

年複合成長率高達 41.42%

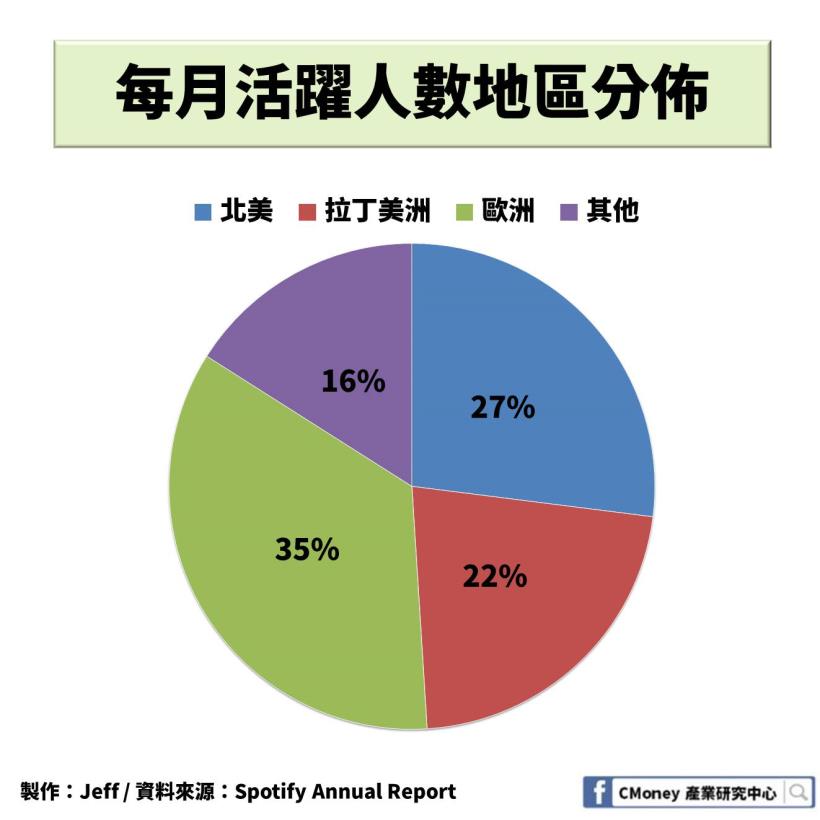

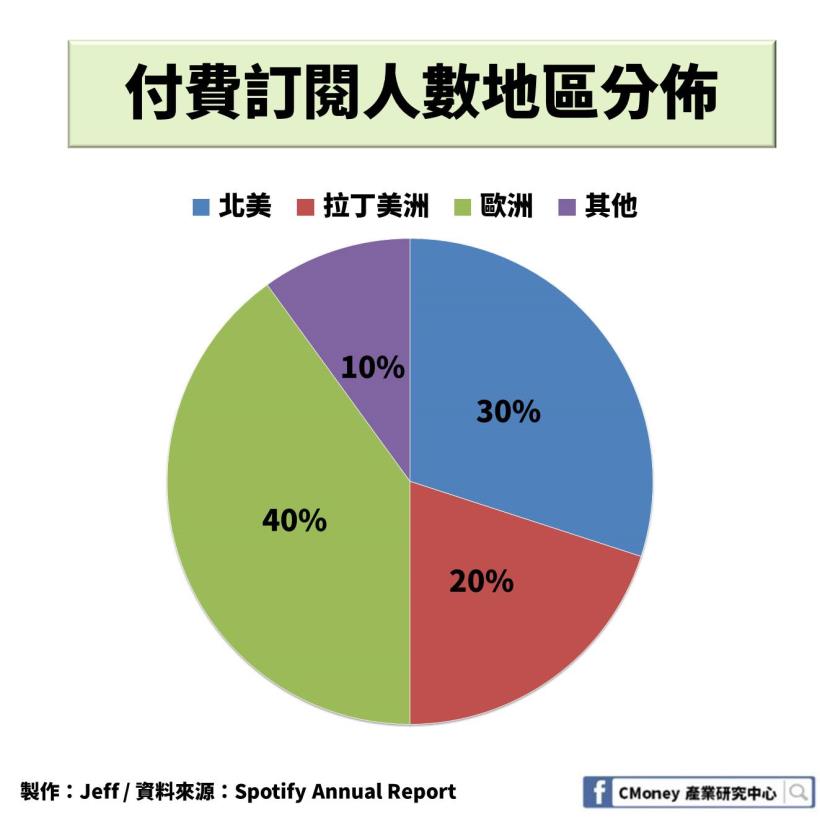

每月活躍人數以歐洲地區最為活躍

其次是北美地區

而訂閱人數則在歐洲、北美地區分別增長 5%、3%

由此可見這兩地區佔整體營收將近 63%

Spotify 是消費者與唱片公司的媒介

從各大唱片公司獲得音樂授權

向用戶收取聆聽這些音樂的費用

再支付一定比例給唱片公司

Spotify 購買音樂版權的成本費用仍然十分高昂

主要與三大唱片公司(環球、索尼、華納)購買受權

他們商瓜分了整個音樂事業

因此唱片公司對音樂流媒體服務商而言,有很強的議價能力

由於需要向唱片公司支付巨額費用

大多數音樂流媒體服務商都難以盈利

過去一年 Spotify 已悄悄的跟部分獨立歌手達成直接授權協議

可以讓歌手跳過大型唱片公司

直接進駐平台

播客(Podcast)將帶動更高的用戶量

播客是一種數位媒體,指一系列的音訊、影片、電子平臺或文字檔經網際網路發布

然後聽眾經由電子裝置訂閱該列表以下載或串流當中的電子檔案

近期 Spotify 收購 The Ringer(體育播客大宗)

接收了 The Ringer 在體育播客領域的先驅

其中包含 30 項體育賽事的播客內容和其他播客

每月下載量約為 1 億次

把深愛播客的觀眾帶到 Spotify 平臺

擴大公司的服務範圍和客戶量

Spotify 公司財務狀況:

營收狀況穩定成長,盈餘品質逐漸回正

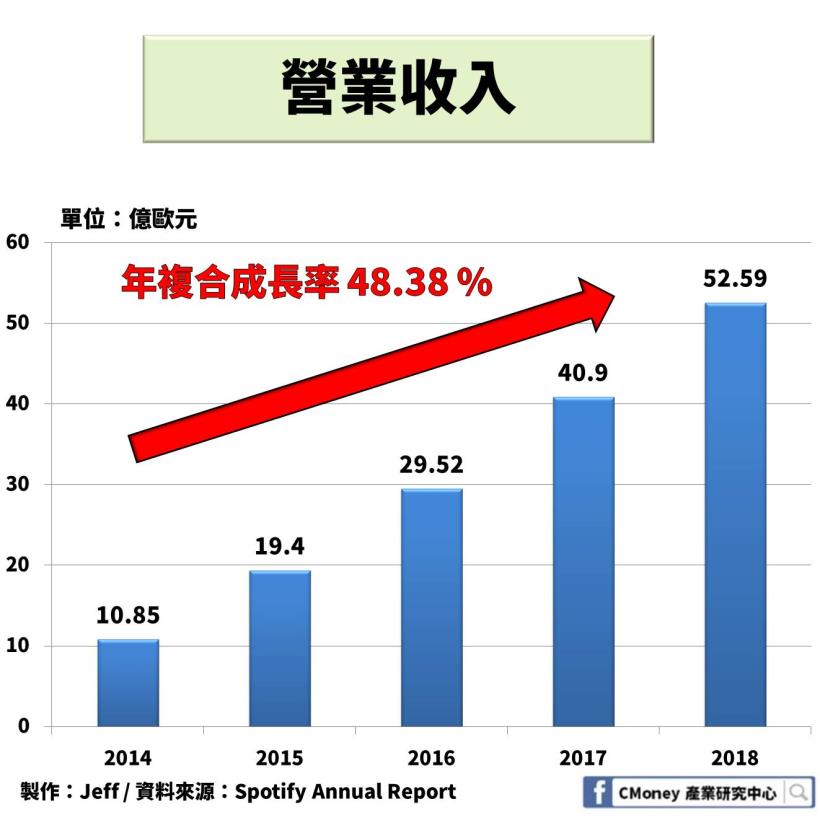

每月活躍人數的成長對營收有著最直接的關係

不僅帶動付費訂閱用戶量

勢必帶起更多的廣告收入

造成營收年複合成長率將近 50%

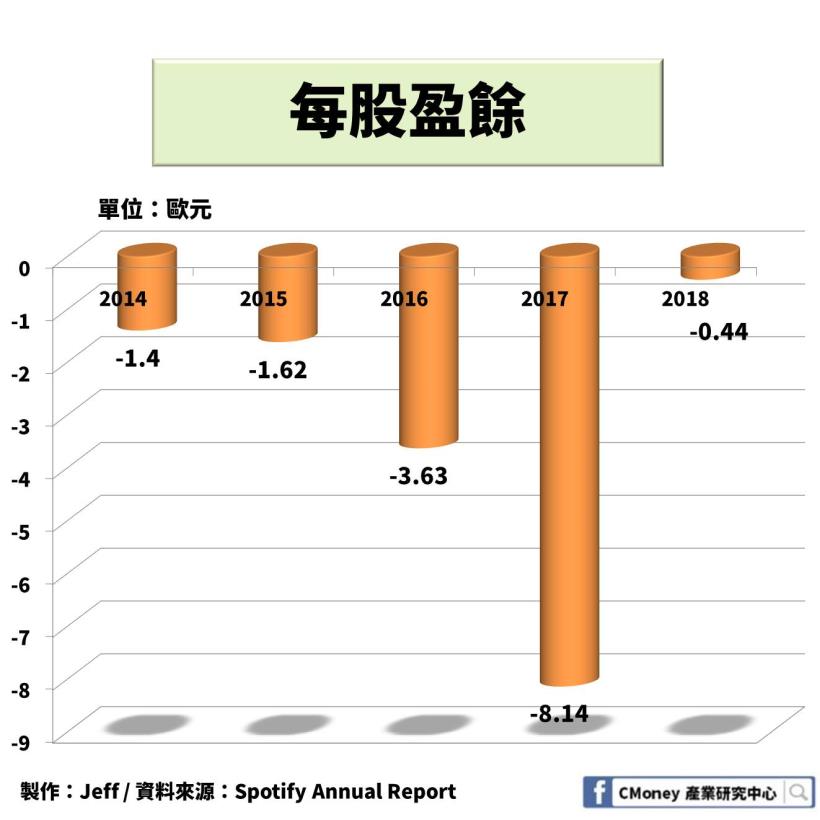

2017 年因公司發行可轉換債券

導致當年融資成本增加 6.38 億歐元,佔營收將近 15.6%

造成每股盈餘銳減

而 2018 年因認股權證的公允價值增加且可轉換債券到期

一來一往增加 7.27 億歐元,佔當年營收 13.82%

造成每股盈餘暴增

稅後純益率從 2015 年後每況愈下

主要原因為隱含利率、普通股股價的增加

造成可轉換債券的費用增加

但近兩年逐漸回歸正軌

Spotify 公司潛在風險:

3 大因素將影響公司未來發展

1.轉虧為盈的關鍵

Spotify 在過往創業初期,燒了很多的資金

盼未來透過用戶數的增加

帶動整體營收

彌補過往的虧損

2.專利訴訟費用

各國越來越注重文化、藝術產業

並立下嚴謹的法規

公司拓展業務的同時

需該更加注意各國法規在專利權、著作權相關法規

以免造成更多的訴訟案

3.競爭對手的增加

串流媒體大爆炸的時代

如 Amazon Prime、Apple Music、YouTube Music 等的競爭對手出現

將影響 Spotify 營收

上述競爭者皆有個優勢

那就是母公司皆是在各領域的大集團

Spotify 公司未來展望:

創造更多用戶,增加產品服務多元化

每月活躍人數的成長是營收來源的保證

故透過播客服務、免費服務等

拓展廣大的客群,提升付費訂閱用戶

並增加多元的服務內容

滿足廣大的消費者且提升對產品的使用時間